2020-01-14

2020-01-14 1306

1306Конечная эффективность использования основных средств характеризуется показателями фондоотдачи, фондоемкости реализованной продукции, рентабельности, относительной экономии основных средств, повышения объема продукции, повышения производительности труда, снижения себестоимости продукции и затрат на воспроизводство основных средств, увеличения сроков службы средств труда.

На промышленных предприятиях фондоотдача определяется по объему реализации (или выпуска) продукции на 1 руб. среднегодовой стоимости основных средств. Фондоотдача — обобщающий показатель использования производственных основных средств. На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от предприятия. Вместе с тем резервы повышения фондоотдачи, лучшего использования техники имеются на каждом предприятии, участке, рабочем месте. Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования производственных основных средств. Для выявления неиспользуемых резервов важно знать основные направления факторного анализа фондоотдачи, обусловленные различиями в подходах к моделированию данного показателя.

Наиболее простой является двухфакторная модель анализа:

где f - фондоотдача;

F - основные средства;

- активная часть основных средств;.

- активная часть основных средств;.

N — объем продукции, принятый для исчисления фондоотдачи.

При анализе фондоотдачи применение данной модели позволяет ответить на вопрос, как изменения в структуре основных средств, т.е. в соотношении активной и пассивной их частей, повлияли на изменение фондоотдачи.

Для того чтобы раскрыть влияние на фондоотдачу действия экстенсивных и интенсивных факторов использования основных средств (в том числе машин и оборудования), необходимо использовать в анализе более полную модель:

где  — стоимость установленных, (действующих) машин и

— стоимость установленных, (действующих) машин и

оборудования;

— количество отработанных станко-смен;

— количество отработанных станко-смен;

- средняя стоимость единицы оборудования;

- средняя стоимость единицы оборудования;

QД - количество единиц действующего оборудования;

I - продолжительность отчетного (анализируемого) периода, в днях;

— количество отработанных станко-часов.

— количество отработанных станко-часов.

Данная формула позволяет определить влияние на динамику фондоотдачи следующих факторов: доли активной части основных средств в общей их стоимости ( /F), доли машин и оборудования в стоимости активных основных средств ( / ); коэффициента сменности работы оборудования ( /

/  ); средней стоимости единицы оборудования (); продолжительности станко-смены ( / ); выработки продукции за один станко-час работы оборудования (N/ ); продолжительности отчетного периода в днях (I).

); средней стоимости единицы оборудования (); продолжительности станко-смены ( / ); выработки продукции за один станко-час работы оборудования (N/ ); продолжительности отчетного периода в днях (I).

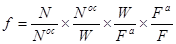

Одним из важных факторов, оказывающих влияние на эффективность использования основных средств, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и уровнем использования производственной мощности, представим показатель фондоотдачи в следующем виде:

где  — основная (профильная) продукция предприятия;

— основная (профильная) продукция предприятия;

W — среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменений в уровне следующих факторов: уровня специализации предприятия (N/ ); коэффициента использования среднегодовой мощности предприятия ( /W) доли активной части основных средств в общей их стоимости ( /F), фондоотдачи активной части основных средств, исчисленной по мощности (W/ ).

/F), фондоотдачи активной части основных средств, исчисленной по мощности (W/ ).

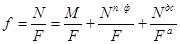

Для анализа действия внешних факторов показатель фондоотдачи можно «развернуть» в факторную модель следующего вида:

,

,

где М - стоимость материальных затрат без стоимости покупных деталей и полуфабрикатов;

- стоимость покупных деталей и полуфабрикатов;

- стоимость покупных деталей и полуфабрикатов;

— стоимость чистой продукции (добавленная стоимость).

— стоимость чистой продукции (добавленная стоимость).

Таким образом, изменения общей фондоотдачи представляются как алгебраическая сумма изменений ее составляющих. Здесь полная стоимость продукта раскладывается по элементам стоимости: материальные затраты, амортизация, заработная плата и прибыль. Общая фондоотдача растет, если имеет место рост по всем составляющим. Опережение по отдельной слагаемой покажет преобладающую причину общего роста.

При расчете общего показателя фондоотдачи в стоимости

основных средств учитываются собственные и арендуемые средства. Не учитываются основные средства, находящиеся на консервации или резервные, а также сданные в аренду другим пред

приятиям.

Использование основных средств признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных средств за анализируемый период.

Рост фондоотдачи ведет к относительной экономии производственных основных средств и увеличению объема выпускаемой продукции. Размер относительной экономии ресурсов и доля прироста продукции в результате роста фондоотдачи определяются специальным: расчетом.

Так, относительная экономия основных средств определяется как разность между величиной среднегодовой стоимости основных средств отчетного периода и среднегодовой стоимостью основных средств базисного (предшествующего) года, скорректированной на рост объема производства продукции.

Доля прироста продукции за счет роста фондоотдачи определяется по методу цепных подстановок: прирост фондоотдачи за анализируемый период умножается на среднегодовую фактическую стоимость основных производственных средств.

Расчет показателей использования основных производственных средств показан в табл. 8.

Приведенные данные показывают, что большинство показателей эффективности использования основных средств имеет тенденцию к росту: фондоотдача повысилась на 3,7%. За счет роста фондоотдачи получен прирост реализации продукции на сумму 4158,6 тыс. руб., что составляет 55,4% общего увеличения объема продукции.

Таблица 8.

| N. строки

| Показатели

| Фактически

| Отклонение (+,-)

| Темп роста, %

| |

| за базисный год | за отчетный год | ||||

| 1. | Среднегодовая стоимость основных производственных средств, тыс. руб. | 91059 | 93875 | +2816 | 103,1 |

| 2. | Объем реализации продукции, тыс. руб. | 108149 | 115651 | +7502 | 106,9 |

| 3. | Прибыль от реализации товарной продукции, тыс. руб. | 14520 | 14709 | + 189 | 101,3 |

| 4. | Фондоотдача, коп. | 118,77 | 123,20 | +4,43 | 103,7 |

| 5. | Рентабельность основных средств | 15,9 | 15,7 | -0,2 | 98,7 |

| 6.. | Относительная экономия основных средств в результате роста фондоотдачи, тыс. руб. | X | -3467 | X | X |

| 7. | То же, в % к стоимости фондов. | X | -3,7 | X | X |

| 8. | Прирост реализации продукции за счет роста фондоотдачи, тыс. руб. | X | 4158,6 | X | X |

| 9. | То же, в % к общему приросту продукции. | X | 55,4 | X | X |

Рост фондоотдачи ведет к относительному сокращению потребности предприятия в средствах труда, т.е. к относительной экономии основных средств, на сумму 3467 тыс. руб., что составляет 3,7% их фактической стоимости в отчетном году. Вместе с тем темпы роста прибыли отстают от темпов роста реализации продукции, что свидетельствует о снижении доли рентабельности изделий в составе продукции. В результате рентабельность использования средств снизилась на 0,2 пункта.

Рассмотрим пример анализа влияния активной части производственных основных средств на динамику фондоотдачи (табл. 9).

При проведении этого анализа в состав изучаемых факторов включается часовая выработка на действующем производственном оборудовании, время работы единицы оборудования за отчетный период, удельный вес действующего оборудования в стоимости активной части производственных основных средств. Представленные в таком аналитическом виде показатели позволяют увязать между собой факторные и результативные показатели, дать оценку влияния каждого из рассматриваемых факторов на уровень общей фондоотдачи основных производственных средств и их активной части.

Таблица 9.

| № строки

| Показатели

| Фактически

| Отклонение

| Темп роста,

| |

| за базисный год | за отчетный год | ||||

| 1. | Среднегодовая производственная мощность, тыс. руб. | 114995 | 123523 | +8528 | 107,4 |

| 2. | Среднегодовая стоимость основных производственных средств, тыс. руб. | 91059. | 93875 | +2816 | 103,1 |

| 3. | Стоимость активной части производственных основных средств, тыс. руб. | 49682 | 51988 | +2306 | 104,6 |

| 4. | Удельный вес активной части в общем объеме основных средств, % | 54,56 | 55,38 | +0,82 | 101,5 |

| 5. | Стоимость действующего оборудования, тыс. руб. | 30974 | 132159 | + 1185 | 103,8 |

| 6. | Удельный вес действующего оборудования в стоимости активной части производственных основных средств, % | 62,34 | 61,86 | -0,48 | 99,2 |

| 7. | Фонд времени работы действующего оборудования, тыс. станко-час. | 107530 | 115180 | +7650 | 107,1 |

| 8. | Время работы единицы оборудования за период, тыс. станко-час. | 3,472 | 3,582 | +0,110 | 103,2 |

| 9. | Часовая выработка действующего оборудования, тыс. руб. | 1,069 | 1,072 | +0,003 | 100,3 |

| 10. | Фондоотдача активной части.производственных основных средств, руб. | 2,315 | 2,376 | +0,061 | 102,6 |

Последовательность расчетов прироста фондоотдачи по факторам следующая.

1. Влияние часовой выработки действующего производственного оборудования на изменение фондоотдачи активной части основных средств предприятия определяется исходя из следующего расчета:

2,376 - 1,069 х 3,582 х 0,6186 = 2,376 - 2,369 = = + 0,007 руб. или + 1 коп.

Вследствие увеличения часовой выработки оборудования фондоотдача активной части основных средств предприятия увеличилась на 1 коп.

2. Влияние изменения времени работы единицы действующего оборудования на величину фондоотдачи рассчитывается

.следующим образом:

2,369-1,069x3,472x0,6186 = 2,369-2,297 = + 0,072 руб. или + 7 коп.

Вследствие увеличения числа часов работы единицы оборудования фондоотдача активной части повысилась на 7 коп.

3. Влияние изменения удельного веса, действующего оборудования в общей стоимости активных основных средств определяется из расчета:

2,297 - 2,315 = - 0,018 руб. или - 2 коп.

В заключение расчетов составляется баланс полученных результатов факторного анализа фондоотдачи активной части основных средств:

1 + 7 + (-2) = 6 коп.

что соответствует приведенным в табл. 9 данным (строка 10). Рост фондоотдачи является важнейшим фактором улучшения финансовых результатов деятельности предприятия.