2020-01-14

2020-01-14 840

840Руководитель Пантелеева Т.В.

«____»_____________2010г.

Киров, 2010

Содержание

Введение……………………………………………………………………....3

1. Бюджетирование как инструмент управления предприятием……………................................................................................5

1.1. Содержание, цели и функции бюджетирования. Роль бюджетирования в системе управления предприятием……………………………………………………………..….5

1.2. Бюджет в системе планов. Виды бюджетов на предприятии….……..8

2. Основные этапы постановки бюджетирования на предприятии….......17

3. Анализ бюджетирования на предприятии ООО «Русский мех»………………………………………………………………………......24

3.1. Общая характеристика предприятия и направления его деятельности………………………………………………………………....24

3.2. Разработка и внедрение бюджетирования на предприятии……….....26

Заключение…………………………………………………………………..34

Литература…………………………………………………………………...36

Приложения………………………………………………………………….38

Введение

Разработка регулярных производственных и финансовых планов (бюджетов) является важнейшей составляющей планово-аналитической работы компаний всех отраслей экономики. Бюджетирование способствует уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением.

Переход к рыночным отношениям в России не сопровождался адекватным изменением стиля и методов управления бизнесом компании, в том числе в вопросах внутрифирменного планирования. На сегодняшний день в большинстве российских компаний отсутствуют базовые элементы бюджетирования, притом, что технология бюджетного процесса весьма существенно варьируется с учетом отраслевой специфики предприятия.

Наиболее остро проблема внедрения эффективного механизма бюджетного планирования стоит перед промышленными предприятиями. В промышленности цикл оборота капитала значительно отличается от других отраслей экономики. Бюджетирование требует введения эффективного управленческого учета и планирования движения товарно-материальных и финансовых ресурсов предприятия на всех стадиях финансового цикла. Каждая стадия финансового цикла является одним из факторов образования конечных финансовых результатов предприятия, тем более сложной и развернутой должна быть технология бюджетного процесса.

Вопросы финансового планирования наиболее широкое отражение нашли в отечественной и зарубежной литературе, посвященной планированию экономических систем на макро- и микроуровнях.

Цель данной работы – изучить теоретические аспекты бюджетирования, проанализировать сущность и функции бюджетирования; исследовать сущность бюджетирования, изучить этапы внедрения бюджетирования на предприятии.

Актуальность темы обусловлена тем, что на многих российских предприятиях отсутствует какая-либо система планирования. По некоторым данным 90% всех проблем с финансами на российских предприятиях связано с неграмотностью высшего руководства в вопросах управления финансами. Одной из причин является отсутствие у руководителей своевременной, полной и точной информации не только о будущем, но и о настоящем финансовом состоянии компании. С подобной проблемой столкнулись и на рассматриваемом предприятии.

Бюджетирование крайне важно для принятия управленческих решений. К числу основных функций бюджетирования относятся прогнозирование (финансового состояния, ресурсов, доходов и затрат) и проведение сценарного анализа, т.е. оценки различных вариантов финансового положения предприятия в будущем.

Бюджетирование как инструмент управления предприятием

Содержание, цели и функции бюджетирования. Роль бюджетирования в системе управления предприятием

Понятие процесса бюджетирования носит неоднозначный и противоречивый характер. Его, как и многие другие финансовые категории, можно считать вопросом дискуссионным и требующим тщательного рассмотрения во всех аспектах.

Процесс бюджетирования является составной частью финансового планирования, т. е. процесса определения будущих действий по формированию и использованию финансовых ресурсов.

Система бюджетирования – это система учета для принятия управленческих решений, основанная на фактически полученных результатах в предыдущем году в сопоставлении с планом на следующий период планирования.

Бюджетирование представляет собой балансирование потоков доходов и расходов фирмы в целом и основных ее структурных звеньев.

Бюджетирование (внутрифирменное финансовое планирование) – это, с одной стороны, процесс составления финансовых планов и смет, а с другой – управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, позволяющая анализировать прогнозируемые финансовые показатели и управлять с их помощью ресурсами (прежде всего финансовыми как отдельного бизнеса, так и компании в целом).

Основным назначением бюджетирования в стратегическом плане является управление активами компании, рост капитализации, определение инвестиционной привлекательности отдельных направлений хозяйственной деятельности.

Цели бюджетирования, а также его роль в общей системе финансового планирования наиболее полно характеризуются функциями бюджета.

Планирование операций, обеспечивающих достижение целей организации. Составление бюджета основано на уточнении и детализации стратегических планов на заданный бюджетом период.

1) Коммуникация и координация различных подразделений предприятия и видов деятельности, подразумевающие согласование интересов отдельных работников и групп в целом по предприятию для достижения намеченных целей. Бюджет способствует выявлению слабых звеньев в организационной структуре, решению проблем коммуникации и распределения ответственности между исполнителями.

2) Ориентация руководителей всех рангов на достижение задач, поставленных перед их центрами ответственности.

3) Контроль текущей деятельности, обеспечение плановой дисциплины. В качестве основы для оценки выполнения плана центрами ответственности лучше использовать именно бюджетные данные, а не данные прошлых лет. Это связано с тем, что текущая деятельность может отличаться от прошлой изменениями в технологии, составе персонала, ассортименте продукции или новыми общеэкономическими условиями.

4) Повышение профессионализма менеджеров. Составление бюджетов способствует детальному изучению деятельности своих подразделений и взаимоотношений между центрами ответственности на предприятии.

При этом в каждой компании могут быть свои функции бюджетирования в зависимости, как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей.

Конкретно функции бюджетирования проявляются в системе показателей, которые устанавливаются руководителем предприятия или компании в качестве целевых или контрольных. По этой причине системы бюджетирования даже в одинаковых компаниях будут различными.

Наряду с целями и функциями следует выделить также объекты бюджетирования, поскольку выделение тех или иных объектов определяет в дальнейшем финансовую структуру предприятия и набор его бюджетов.

Классификация объектов бюджетирования

1. группа компаний;

2. компания;

3. бизнес-процессы;

4. проекты;

5. подразделения.

Бюджет в системе планов. Виды бюджетов

Система планов – это результат процесса планирования. План включает основные показатели деятельности, которые должны быть достигнуты к концу планового периода. По сути, план – это набор инструкций для менеджеров, описывающих, какую роль каждая часть организации должна играть в процессе достижения целей фирмы

Процесс планирования сложен и разнообразен. Этим определяется комплексный характер системы планов, которую можно разделить на следующие элементы.

1) Стратегический (генеральный) план фирмы (часто составляется на 5 лет вперед).

2) Общефирменные планы, составленные в продолжение стратегического плана и определяющие главные задачи развития организации. Основу этих планов составляет план развития.

3) Оперативные планы организации:

- Общефирменные планы текущей деятельности, так называемые «хозяйственные планы», или «планы прибыли», рассчитываются на один год. С помощью планов текущей деятельности товары и услуги производятся и поставляются на рынок;

- Текущие планы подразделений, в том числе бюджетные, дополняют общефирменные планы текущей деятельности.

4) Помимо планов результатами процесса планирования являются программы (или планы-программы) и проекты.

Бюджет – это количественное воплощение плана, характеризующее доходы и расходы на определенный период, и капитал, который необходимо привлечь для достижения заданных планом целей. Данные бюджета планируют будущие финансовые операции, т.е. бюджет создается до выполнения предполагаемых действий. Это и определяет роль бюджета как основы для контроля и оценки эффективности деятельности предприятия.

Бюджеты имеют множество видов и форм; отдельные бюджеты, характеризующие промежуточные операции (закупка сырья и материалов, бюджет производства и т.п.), могут нести информацию только о расходах или только о доходах (бюджет продаж,) а укрупненные бюджеты (бюджетный отчет о прибылях и убытках, бюджет денежных средств) показывают как расходы, так и доходы организации.

Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой частью. Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения редких экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

Основные требования к информации, содержащейся в бюджете, следующие:

1. достаточность

2. неизбыточность

3. ясность

4. доступность.

Конкретные формы составления бюджета каждое предприятие выбирает самостоятельно.

Классификацию бюджетов представлена в Таблице 1.

Таблица 1

Классификация бюджетов

| Операционные | -бюджет продаж; -бюджет производства; -бюджет закупки/использования сырья и материалов; -бюджет по труду; -бюджет общецеховых расходов; -бюджет цеховой себестоимости; -бюджет общепроизводственных расходов; -бюджет производственной себестоимости; -бюджет коммерческих расходов; -бюджет административных расходов; -бюджет коммерческой себестоимости; -бюджетный отчет о прибылях и убытках |

| Финансовые | -бюджет капитальных вложений; -бюджет движения денежных средств; -бюджетный баланс. |

Финансовые (основные) бюджеты предназначены для управления финансами предприятия, оценки финансового состояния бизнеса для выполнения определенных управленческих задач. В финансовых бюджетах отражаются объем и структура предполагаемых источников средств и планируемые направления их использования. Финансовые бюджеты позволяют руководителям иметь всю необходимую информацию для оценки финансового положения компании и контроля за его изменением, для оценки финансовой состоятельности бизнеса и инвестиционной привлекательности проекта.

Операционные бюджеты – это бюджеты, характеризующие доходы и расходы по операциям, планируемым на предстоящий период для отдельных объектов бюджетирования. Операционные бюджеты, прежде всего необходимы для более точного составления финансовых бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении финансовых бюджетов.

Составление общего бюджета компании должно начинаться с операционных бюджетов, а именно, с бюджета продаж.

Далее приводится характеристика видов бюджетов наиболее характерных для производственных структур в той последовательности, которая рекомендуется.

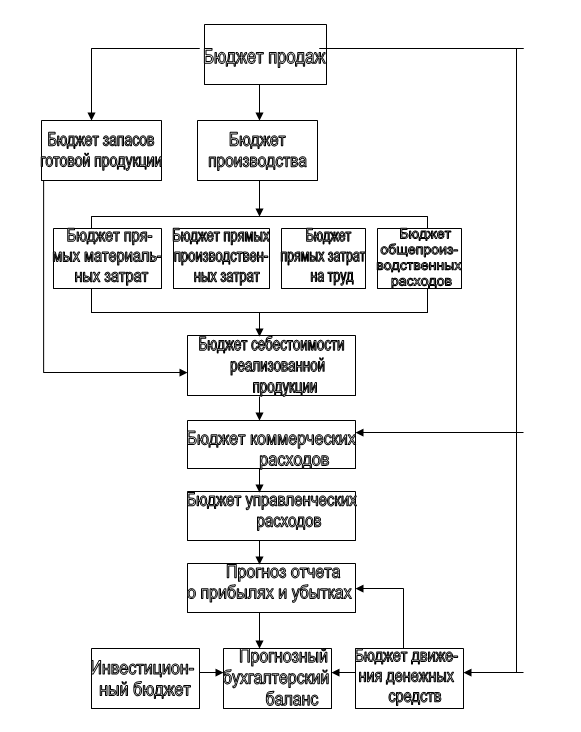

Рис. 1 Общая схема составления бюджетов предприятия

1. Бюджет продаж объединяет информацию об объемах реализации, ценах и, соответственно, о выручке от реализации. Он является отправной точкой всего процесса бюджетирования и наиболее спорным моментом.

Бюджет продаж может составляться различными способами в зависимости от специфики хозяйственной деятельности компании. Общим при любом подходе к составлению бюджета продаж является определение в стоимостном выражении объема реализованной продукции или выручки от реализации.

Общий объем продаж компании может быть подсчитан двумя способами: по контрактам (заказам) или по продуктам (изделиям и услугам).

Для определения объемов производства необходимо знать общий объем продаж и его распределение внутри бюджетного периода (в соответствии с бюджетом продаж), товарные остатки на начало бюджетного периода и установить такие целевые нормативы, как товарные остатки и запас готовой продукции на начало и на конец каждого бюджетного подпериода (месяца) и всего периода (года). Поэтому вначале составляют бюджет запасов готовой продукции, а затем на базе двух операционных бюджетов (бюджета продаж и бюджета запасов готовой продукции) можно разработать бюджет производства.

2. Определенный уровень запасов готовой продукции необходим для повышения ритмичности поставок, хотя это сопряжено с дополнительными издержками производства и реализации. Бюджет запасов готовой продукции составляют для того, чтобы точнее отразить эти запасы в расчетном балансе.

Бюджет запасов готовой продукции, как и бюджет производства, составляется только в натуральных единицах измерения, а затем на его основе определяются соответствующие затраты в стоимостном выражении.

3. Назначение бюджета производства – определить производственную программу предприятия (для производственных структур) или план закупок товаров для последующей перепродажи (для торговых предприятий) на предстоящий бюджетный период.

4. Для точного определения прямых затрат необходимо составить три бюджета, первым из которых является бюджет прямых затрат на материалы (бюджет закупок сырья и материалов).

Бюджет прямых затрат на материалы предназначен для определения затрат сырья, материалов, полуфабрикатов, комплектующих изделий и других продуктов, необходимых для производства готовой продукции, стоимость которой целиком относится на объем продаж и изменяется прямо пропорционально объему продаж (производства).

Информация из бюджета прямых затрат на материалы (товары) также может быть представлена в виде плана-графика и графика оплаты приобретаемых материалов (погашения кредиторской задолженности). Для определения режима закупок вначале необходимо определить желаемый запас сырья и материалов на начало и конец каждого периода.

Наряду с планом-графиком закупок материалов в бюджете прямых затрат должен быть представлен график оплаты поставок (график погашения кредиторской задолженности).

5. Бюджет прямых затрат на оплату труда предназначен для определения прямых (переменных) издержек на заработную плату в соответствии с составленным ранее бюджетом производства (продаж). В соответствии с канонами экономической науки здесь учитываются только прямые издержки на оплату труда, т.е. основного производственного персонала или рабочих.

Информация бюджета прямых затрат на оплату труда также может быть представлена в виде плана-графика и графика выплаты заработной платы. Составление таких графиков необходимо, прежде всего в динамично развивающихся производствах, где быстро увеличиваются объемы производства и соответственно прямые затраты на оплату труда. При стабильных объемах производства значения показателей плана-графика и графика погашения задолженности будут совпадать.

6. Бюджет прямых производственных (операционных) затратпредназначен для определения издержек, связанных с теми категориями производственных или операционных затрат, которые прямо пропорционально зависят от изменения объемов производства. К числу таких производственных затрат в зависимости от специфики производства могут быть отнесены: электроэнергия, вода, некоторые сопутствующие материалы. Прямые операционные затраты включают страхование грузов, экспедиторские и другие расходы, связанные с доставкой груза.

В теории обычно эти категории расходов принято учитывать в составе накладных общепроизводственных затрат. Но если для компании данные затраты являются критическими (достаточно важными, составляющими весомую долю общей себестоимости продукции), то планировать их необходимо отдельно от накладных расходов.

7. Назначение бюджета накладных расходов – определить часть условно-постоянных издержек, необходимых для производства запланированного объема продукции. В состав таких расходов обычно включаются различные виды общецеховых расходов: издержки на вспомогательные материалы, заработную плату вспомогательного и обслуживающего персонала, на доплату за сверхурочные работникам, занятым посменно, на капитальный и текущий ремонт оборудования цеха, охрану труда, амортизацию оборудования цеха, издержки по содержанию производственных и вспомогательных площадей и хранению внутрицеховых запасов, а также прочие условно-постоянные расходы.

8. Бюджет коммерческих расходов предназначен для более точного определения затрат на мероприятия по стимулированию сбыта.

В состав коммерческих расходов принято включать расходы по доставке готовой продукции (транспортировке), заработную плату персонала, занятого сбытом, комиссионные посредникам, а также премиальные собственному персоналу, занятому сбытом (выплачиваемые в виде комиссионных), издержки на вспомогательные упаковочные материалы, маркетинговые исследования, рекламу и продвижение продукции на рынке.

9. Бюджет управленческих расходов предназначен для точного определения общих и административных расходов, необходимых для функционирования предприятия или фирмы как организации или юридического лица. В состав управленческих расходов, как правило, включают расходы на содержание (командировочные, представительские расходы, служебный транспорт и т.п.) и оплату труда (заработная плата и премии) высшего и среднего управленческого звена компании, содержание центрального офиса (связь, коммунальные и арендные платежи), услуги сторонних организаций (юридические, страхование, аудиторские и др.), содержание офисной техники, канцелярские товары и т. д.

10. При наличии каких-либо инвестиционных проектов на предстоящий бюджетный период разрабатывают соответствующие планы капитальных затрат (первоначальных) затрат и составляют предварительную заявку на внешнее финансирование.

Бюджет капитальных затрат (инвестиционный план) отражает распределение финансовых средств, выделяемых для начала ведения в виде различных стартовых затрат (под представленный бизнес-план) либо на создание нового или модернизацию действующего производства. Бюджет первоначальных затрат обычно разрабатывается до составления бюджета доходов и расходов или одновременно с ним.

11. Первоначальный вариант кредитного плана обычно составляют после разработки плана капитальных затрат. При этом определяют размер кредита, вероятную ставку процентов за кредит (учетом состояния финансового рынка в стране) и условия возврата или погашения. окончательный вариант кредитного плана составляют после разработки бюджета движения денежных средств, когда будут известны все потребности во внешнем финансировании не только для финансирования капитальных затрат, но и на пополнение оборотных средств.

12. Бюджет доходов и расходов показывает структуру себестоимости продукции, соотношение затрат и результатов хозяйственной деятельности за определенный период. По этому бюджету можно судить о рентабельности производства (норме прибыли), возможности вернуть в срок кредит и другие заемные средства, с его помощью можно рассчитать точку безубыточности бизнеса.

13. Бюджет движения денежных средств– это бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия, отражающий все прогнозируемые поступления и изъятия денежных средств в результате хозяйственной деятельности предприятия. Его назначение состоит в обеспечении сбалансированности поступлений денежных средств (соответствующих планируемым доходам) и их списании (в соответствии с запланированными расходами по бюджетным периодам).

14. Расчетный баланс – этопрогноз соотношения активов и пассивов бизнеса, инвестиционного проекта или структурного подразделения. Его назначение – показать, как изменится стоимость компании в результате создания и развития данного вида бизнеса в течение бюджетного периода.

Расчетный баланс отличается от бухгалтерского баланса не только форматом, но и назначением. Он составляется на основе данных основных и операционных бюджетов, а не фактической отчетности.

Расчетный баланс всегда составляется после разработки двух других основных бюджетных форм – БДиР и БДДС. Расчетный баланс показывает, насколько увеличится объем (стоимость) ресурсов, демонстрирует динамику стоимости активов.