2020-04-20

2020-04-20 363

363

Від обсягів і швидкості руху грошового обігу, ефективності керування ним безпосередньо залежать платоспроможність і ліквідність підприємства. Тому аналіз грошових потоків є основою оцінки і прогнозування платоспроможності підприємства, дає змогу об'єктивніше оцінити його фінансовий стан. Аналіз грошових потоків проводять по підприємству в цілому, а також у розрізі основних видів господарської діяльності і центрах відповідальності. Основними джерелами інформації для аналізу формування і розміщення капіталу підприємства є дані фінансової звітності: форма № 1 "Баланс", форма № 2 "Звіт про фінансові результати", форма № 3 "Звіт про рух грошових коштів", форма № 5 "Примітки до річної фінансової звітності", дані синтетичного й аналітичного бухгалтерського обліку за рахунками грошових коштів.

Основна мета аналізу грошових потоків:

виявити рівень достатності коштів, необхідних для нормального функціонування підприємства;

визначити ефективність та інтенсивність їхнього використання в процесі операційної, інвестиційної і фінансової діяльності;

вивчити фактори і спрогнозувати збалансованість та синхронізацію припливу і відпливу коштів за обсягом і часом для забезпечення поточної і перспективної платоспроможності підприємства.

Відсутність грошових коштів на рахунку підприємства свідчить про послаблення фінансової стійкості підприємства оскільки є доказом значного дефіциту грошових коштів і може призвести до банкрутства підприємства. Як правило, подібна ситуація викликана значною (як за обсягом, так і за часом існування) негативною різницею чистого грошового потоку, коли обсяг надходження коштів дорівнює або менше обсягу повернених позикових коштів. У цьому випадку нові суми позикового капіталу неповністю використовуються для розвитку підприємства, а плата за них знижує ефективність його діяльності.

Розбалансування структури грошового потоку також свідчить про погіршення фінансової стійкості підприємства. Зростання негативного потоку від операційної діяльності протягом тривалого періоду, як правило, призводить до різкого погіршення платоспроможності підприємства, навіть якщо грошові потоки від інвестиційної та/або фінансової діяльності є позитивними.

Проведення аналізу руху грошових потоків може складатися з наступних етапів (рис. 2.).

Аналізуючи грошові потоки будь-якого підприємства на базі Звіту про рух грошових коштів, структурованого в розрізі різних видів діяльності, потрібно мати на увазі наступне:

. Величина грошового потоку від операційної діяльності в динаміці в фінансовій звітності повинна наводитися з такими показниками як приріст/зниження доходу від реалізації продукції (робіт, послуг) і прибутку. Темп приросту грошового потоку від операційної діяльності характеризує масштаби зростання фінансового потенціалу підприємства та рівень дохідності досягнутий за минулі звітні періоди, що дозволяє зробити висновки про тенденції подальшого розвитку підприємства. З іншого боку, грошовий потік від операційної діяльності є індикатором ділової активності підприємства та його здатності погашати свої зобов'язання.

Позитивне сальдо, тобто чисте надходження грошових коштів у результаті операційної діяльності, забезпечує стабільність існування підприємства в довгостроковій перспективі. Грошові кошти, використані на виплату дивідендів, поповнення оборотних засобів, підприємство вже не зможе спрямувати на здійснення нових інвестиційних проектів і погашення; своєї кредиторської заборгованості. У таких випадках грошовий потік віл операційної діяльності не можна розглядати в перспективі як резерв ліквідності, а тільки як деяку суму фінансових коштів, яку у певній мірі можна задіяти у фінансовому та інвестиційному розвитку підприємства. Це, безумовно, ускладнює порівняльний аналіз діяльності підприємств [11, 236].

Рис.2.1 Послідовність проведення аналізу руху грошових потоків

Негативний грошовий потік у результаті операційної діяльності покривають за рахунок скорочення інвестиційних вкладень та/або джерел зовнішнього фінансування. Якщо підприємство має задовільні значення коефіцієнтів ліквідності і негативну величину грошового потоку від операційної діяльності, це означає, що результатом операційної діяльності є витрачання грошових коштів, а приріст коштів за період забезпечується за рахунок фінансової або інвестиційної діяльності. Подібна ситуація у довгостроковому періоді може призвести до того, що підприємство буде не в змозі погашати свої зобов'язання, оскільки основним стабільним джерелом їх погашення є надходження грошових коштів від операційної діяльності.

. Аналіз грошового потоку від інвестиційної діяльності дозволяє прослідкувати інвестиційну політику підприємства, і виявити розмір тих інвестицій, які в майбутньому викличуть надходження або витрачання грошових коштів. Крім того, визначається надходження ліквідних коштів за рахунок скорочення інвестицій, вивільнення фінансових коштів, заморожених в окремих видах майна.

. Окремий розгляд показників фінансової діяльності дає можливість не тільки проаналізувати фінансову політику та фінансові можливості підприємства, але й спрогнозувати майбутні дивіденди власників капіталу.

Отже, вихідним моментом аналізу грошових потоків є аналіз результату зміни грошових коштів від операційної діяльності. Розрізняють два способи визначення потоку грошових коштів у результаті основної діяльності: прямий і непрямий.

У першу чергу проводять горизонтальний аналіз грошових потоків: вивчають динаміку обсягу формування додатного, від'ємного і чистого грошового потоку підприємства в розрізі окремих джерел, розраховують темпи їхнього зростання і приросту, визначають тенденції зміни їхнього обсягу.

Темпи приросту чистого грошового потоку (ТЧГП) зіставляють з темпами приросту активів підприємства (ТАкт ) і з темпами приросту обсягів виробництва (реалізації) продукції (ТРП). Для нормального функціонування підприємства, підвищення його фінансової стабільності і платоспроможності потрібно, щоб темпи зростання обсягів продажів були вищі від темпів зростання активів, а темпи зростання чистого грошового потоку випереджали темпи зростання обсягу продажів:

Паралельно проводять і вертикальний (структурний) аналіз додатного, від'ємного і чистого грошових потоків:

а) за видами господарської діяльності (операційної, інвестиційної, фінансової), що дасть змогу установити частку кожного виду діяльності у формуванні додатного, від'ємного і чистого грошового потоків;

б) за окремими внутрішніми підрозділами (центрами відповідальності), що покаже внесок кожного підрозділу у формування грошових потоків;

в) за окремими джерелами надходження і напрямами витрати коштів, що дає можливість установити частку кожного з них у формуванні загального грошового потоку. При цьому визначають роль і місце чистого прибутку у формуванні ЧГП, виявляють ступінь достатності амортизаційних відрахувань для відтворення основних засобів і нематеріальних активів.

Результати горизонтального і вертикального аналізу служать базою проведення фундаментального (факторного) аналізу формування чистого грошового потоку.

Для вивчення факторів формування додатного, від'ємного і чистого грошових потоків рекомендується використовувати прямий і непрямий методи.

Прямий метод спрямований на одержання даних, що характеризують як валовий, так і чистий потік коштів підприємства у звітному періоді. Застосовуючи цей метод, використовують безпосередньо дані бухгалтерського обліку і звіту про рух коштів, що характеризують усі види їхніх надходжень і витрати. Відмінність результатів розрахунку грошових потоків за прямим і непрямим методами стосуються тільки операційної діяльності [11, 238].

Перевагою прямого способу є те, що він дозволяє оцінити загальні суми надходження і витрачання грошових коштів підприємства, виявити ті статті, які формують найбільші надходження і витрачання грошових коштів у розрізі трьох видів діяльності. Інформація, отримана при використанні прямого методу, використовується для прогнозування грошових потоків.

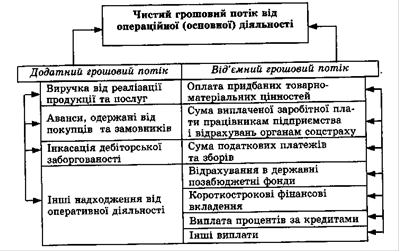

За операційною діяльністю ЧГП прямим методом визначають у такий спосіб:

де ВРРП - виручка від реалізації продукції і послуг; Oд aв - одержані аванси від покупців і замовників; ІНод - сума інших надходжень від операційної діяльності; П ТМЦ - сума засобів, виплачена за придбані товарно-матеріальні цінності; ЗП - сума виплаченої заробітної плати персоналу підприємства; ПП - сума податкових платежів у бюджет і в позабюджетні фонди; ІВод - сума інших виплат у процесі операційної діяльності.

Фактори зміни чистого грошового потоку від операційної діяльності, обчисленого за прямим методом, показано на рис.2.2.

Рис.2.2 Фактори зміни чистого грошового потоку, обчисленого за прямим методом

Зіставляючи фактичні дані за кожною статтею надходження і витрати коштів з базовими даними (плану минулого періоду), можна зробити висновки про здатність підприємства нарощувати кошти в результаті своєї основної діяльності. Якщо результатом основної діяльності є не приплив, а відплив коштів і ця ситуація повторюється щорічно, то це може призвести в остаточному підсумку до неспроможності підприємства.

Одна з переваг прямого методуполягає в тому, що він показує загальні суми надходжень та платежів і зосереджує увагу на тих статтях, що генерують найбільший приплив і відплив коштів. Однак цей метод не розкриває взаємозв'язку величини фінансового результату і величини зміни коштів, зокрема не показує, чому виникає ситуація, коли прибуткове підприємство є неплатоспроможним.

Непрямий метод кращий з аналітичного погляду, тому що дає змогу пояснити причини розбіжностей між фінансовими результатами і вільними залишками готівки. Розрахунок чистого грошового потоку за непрямим методом здійснюють шляхом відповідного коригування чистого прибутку на суму змін у запасах, дебіторської заборгованості, кредиторської заборгованості, короткострокових фінансових вкладень та інших статей активу, що належать до поточної діяльності. Джерелами інформації для розрахунку й аналізу грошових потоків за непрямим методом є звітний бухгалтерський баланс і звіт про прибутки та збитки.

За операційною (основною) діяльністю його розраховують у такий спосіб:

де ЧПод - сума чистого прибутку підприємства від операційної діяльності; А - сума амортизації основних засобів і нематеріальних активів;  ДЗ - зміна суми дебіторської заборгованості;

ДЗ - зміна суми дебіторської заборгованості;  ЗТМЦ - зміна суми запасів і ПДВ за придбаними цінностями, що входять до складу оборотних активів; КЗ - зміна суми кредиторської заборгованості; ДМП - зміна суми доходів майбутніх періодів; Р - зміна суми резерву майбутніх витрат і платежів; АВод - зміна суми одержаних авансів; АВВ - зміна суми виданих авансів.

ЗТМЦ - зміна суми запасів і ПДВ за придбаними цінностями, що входять до складу оборотних активів; КЗ - зміна суми кредиторської заборгованості; ДМП - зміна суми доходів майбутніх періодів; Р - зміна суми резерву майбутніх витрат і платежів; АВод - зміна суми одержаних авансів; АВВ - зміна суми виданих авансів.

Таким чином, непрямий метод наочно показує відмінність між чистим фінансовим результатом і чистим грошовим потоком підприємства. За допомогою ряду коригувальних процедур фінансовий результат підприємства (чистий прибуток або збиток) перетвориться у величину чистого грошового потоку від операційної діяльності [11, 241].

У результаті цього можна встановити фактори, що сприяють збільшенню і зменшенню чистого грошового потоку (рис.2.3).

Рис.2.3 Фактори першого порядку зміни чистого грошового потоку від операційної діяльності, обчисленого за непрямим методом

Після цього детальніше вивчають причини зміни кожної складової чистого грошового потоку.

За інвестиційною діяльністю суму ЧГП визначають як різницю між сумою виручки від реалізації необоротних активів і сумою інвестицій на їх придбання:

де ВРОЗ - виручка від реалізації основних засобів;

ВРНА - виручка від реалізації нематеріальних активів;

ВР ДФА - сума виручки від реалізації довгострокових фінансових активів;

ВРВА - виручка від реалізації раніше викуплених акцій підприємства;

Д од - сума одержаних дивідендів і процентів за довгостроковими цінними паперами;

ПОЗ - сума придбаних основних засобів;

НКБ - зміна залишку незавершеного капітального будівництва;

НКБ - зміна залишку незавершеного капітального будівництва;

П НА - сума придбання нематеріальних активів;

П ДФА - сума придбання довгострокових фінансових активів;

ПВА - сума викуплених власних акцій підприємства.

Фактори формування чистого грошового потоку від інвестиційної діяльності показано на рис.2.4.

При поглибленому аналізі детальніше вивчають фактори зміни основних складових чистого грошового потоку від інвестиційної діяльності.

За фінансовою діяльністю прийнято відображати припливи і відпливи коштів, пов'язані з використанням зовнішнього фінансування. Суму ЧГП визначають як різницю між сумою фінансових ресурсів, залучених із зовнішніх джерел, сумою виплаченого основного боргу і сумою виплачених дивідендів власникам підприємства:

де Звк - сума додатково залученого із зовнішніх джерел власного капіталу (грошові надходження від випуску акцій та інших часткових інструментів, а також додаткових вкладень власників);

ЗДК - сума додатково залучених довгострокових кредитів і позик;

Зкк - сума додатково залучених короткострокових кредитів і позик;

ЦФ - сума засобів, що надійшли як безоплатне цільове фінансування підприємства;

Вдк - сума виплат основного боргу за довгостроковими кредитами і позиками;

Вкк - сума виплат (погашення) основного боргу за короткостроковими кредитами і позиками;

ВД - сума виплачених дивідендів акціонерам підприємства.

Рис.2.4 Фактори першого порядку зміни чистого грошового потоку від інвестиційної діяльності

Механізм формування чистого грошового потоку за фінансовою діяльністю представлений на рис.2.5.

Результати розрахунку суми ЧГП за операційною, інвестиційною і фінансовою діяльністю дають змогу визначити загальний його обсяг по підприємству:

Рис.2.5 Фактори зміни чистого грошового потоку від фінансової діяльності

Перевага непрямого методу визначення ЧГП полягає в тому, що він дає змогу виявити динаміку всіх факторів, які формують величину ЧГП, зате прямий метод дозволяє одержати точніші дані про обсяг і склад грошових потоків. Тому, аналізуючи грошові потоки, потрібно застосовувати обидва методи в комплексі.

Керування грошовими потоками потребує постійного моніторингу (системи спостереження) рівномірності і синхронності формування додатного і від'ємного грошового потоку в розрізі окремих інтервалів звітного періоду, для чого можна застосовувати спосіб зіставлення динамічних рядів (табл.2.1) і графічний метод (рис.2.6).

Наведені в таблиці дані і графік наочно показують, у які періоди підприємство має надлишок коштів, а в які відчуває нестачу.

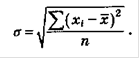

Для оцінювання ступеня рівномірності формування і синхронності додатного і від'ємного грошового потоку розраховують такі показники: середньоквадратичне відхилення, коефіцієнт варіації і коефіцієнт кореляції.

Середньоквадратичне відхилення показує абсолютне відхилення індивідуальних значень від середньоарифметичного рівня показника. Його розраховують у такий спосіб:

Коефіцієнт варіації характеризує відносну міру відхилення окремих значень від середнього рівня показника. Для його розрахунку використовують таку формулу:

Таблиця 2.1.

Динаміка грошових потоків, тис. грн.

| По- каз- ник | Місяць | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| ДДП | 7850 | 8070 | 8300 | 8680 | 8900 | 9050 | 9060 | 9200 | 9000 | 9160 | 9200 | 8750 |

| ВДП | 7700 | 7930 | 8120 | 8500 | 8650 | 8900 | 9510 | 9700 | 9100 | 8970 | 8850 | 8200 |

| ЧДП | 150 | 140 | 180 | 180 | 350 | 150 | -450 | -500 | -100 | +190 | +350 | +550 |

У прикладі, що розглядається, рівень варіації для додатного грошового потоку дорівнює 5,2 %, а для від'ємного грошового потоку - 7,1 %. Це порівняно невелике коливання відхилень значень динамічного ряду від середнього рівня досліджуваних показників [5, 178].

Рис.2.6 Графік синхронізації грошових потоків

Коефіцієнт кореляції показує ступінь синхронізації грошових потоків за аналізований період. Його розраховують за такою формулою:

Чим ближче значення коефіцієнта кореляції до одиниці, тим менший розрив між значеннями додатних і від'ємних грошових потоків, з чого випливає, що потоки синхронізовані за часовими інтервалами. У такій ситуації менший ризик виникнення дефіциту коштів (у періоди перевищення від'ємного грошового потоку над додатним) чи надмірності грошової маси (у періоди перевищення додатного грошового потоку над від'ємним). І та, й інша ситуація не вигідна для підприємства: дефіцитний грошовий потік призводить до неплатоспроможності, надлишковий грошовий потік зумовлює знецінення коштів в умовах інфляції, унаслідок чого зменшується реальна величина власного капіталу. У нашому прикладі r = 0,88, на підставі чого можна зробити висновок, що на цьому підприємстві додатний і від'ємний грошові потоки досить добре збалансовані за тимчасовими інтервалами, хоча в липні - вересні підприємство відчуває дефіцит коштів.

Також розраховують і аналізують динаміку коефіцієнта ліквідності грошового потоку:

де ДГП - сума додатного грошового потоку;

ВГД - сума від'ємного грошового потоку.

Для забезпечення необхідної ліквідності грошового потоку цей коефіцієнт має бути зі значенням, не нижчим від одиниці. Перевищення одиниці буде сприяти зростанню залишків грошових активів на кінець періоду, тобто підвищенню коефіцієнта абсолютної ліквідності підприємства.

Кошти в процесі свого руху проходять послідовно три стадії кругообігу: заготівельну, виробничу і збутову.

Склавши тривалість перебування коштів на всіх стадіях кругообігу, одержимо загальну тривалість операційного циклу (ОЦ):

Операційний цикл включає період від моменту надходження на склад підприємства придбаних товарно-матеріальних цінностей до надходження грошей від покупців за реалізовану продукцію (рис.2.7).

Рис.2.7 Складові операційного і фінансового циклів

Оскільки підприємства оплачують рахунки постачальників з деяким часовим лагом, то фінансовий цикл, тобто цикл обігу готівки, менший від операційного циклу на період кредиторської заборгованості:

де ФЦ - тривалість фінансового циклу; П кз - період кредиторської заборгованості. У процесі аналізу необхідно вивчити динаміку фінансового циклу та його складових, установити, на яких стадіях кругообігу відбулося уповільнення оборотності коштів, і розробити заходи, спрямовані на інтенсивніше використання їх.

Для оцінювання ефективності грошового потоку підприємства розраховують і аналізують коефіцієнт ефективності грошового потоку, як відношення суми чистого прибутку (ЧП) і амортизації (Ам) до від'ємного грошового потоку (ВГП):

або як відношення суми чистого прибутку і амортизації до середньорічної суми активів підприємства:

Ці показники характеризують здатність грошового потоку генерувати самофінансований дохід. Їх можна доповнити такими індивідуальними показниками [5, 183]:

коефіцієнтом рентабельності використання вільного грошового залишку в короткострокових фінансових вкладеннях (відношення отриманих процентних доходів до суми короткострокових фінансових вкладень);

коефіцієнтом рентабельності інвестиційних ресурсів, що накопичуються, у довгострокових фінансових вкладеннях (відношення отриманого доходу як дивідендів або відсотків до суми довгострокових фінансових вкладень) і т. ін.

Розділ 2. Аналіз грошових потоків на ВАТ "Нововолинський олійно-жировий комбінат"