2020-04-20

2020-04-20 235

235

Для викладення даної проблеми слід в першу чергу слід означити певні базові поняття. (№ 7, стор. 35)

Кредитний ризик за конкретною угодою - це ймовірність (p) отримання банком збитків від невиконання позичальником конкретної кредитної угоди .(0<p<1)

Зважений кредитний ризик – добуток суми позики (Si), зафіксованої у кредитній угоді та ймовірності невиконання позичальником конкретної кредитної угоди .(p)

Кредитний ризик зя всім портфелем (D), який складається з n угод – це cередньозважена величина ризиків за всіма угодами кредитного портфелю.Його можна виразити за допомогою формули наступним чином:

(1)

(1)

Де:

- ймовірність невиконання позичальником конкретної кредитної угоди,

- ймовірність невиконання позичальником конкретної кредитної угоди,

і = 1,…n.

- сума і -ї позички

- сума і -ї позички

(2)

(2)

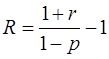

Прийнявши ймовірність невиконання позичальником кредитної угоди – р, ймовірність виконання можна визначити як (1- р). Якщо абстрагуватись від таких цілком реальних витрат банку як заробітна платня робітників кредитного відділу банку, витрати на збір та обробку інформації то відсоток за кредитами (R) повинен компенсувати часову вартість грошей (вільна від ризику ставка r) та ризик неповернення позики (p). Це можна записати у вигляді формули:

(3)

(3)

Рівняння (3) виражає фундаментальний зв’язок ризику і доходу: відсоткова ставка за позикою збільшується якщо є підстави вважати, що клієнт не погасить кредит.

Для банку винагородою за ризик є премія за ризик непогашення (П) з рівняння (3) одержуємо:

Для проведення розрахунку сукупного кредитного ризику слід згадати основні правила оперування з ймовірностями:

1.

2.

3.

Застосовуючи дані формули, правила операцій з ймовірностями і враховуючи те, що кредитний ризик є результатом взаємодії декількох ризиків (див. Вступ) можна легко обрахувати ставку відсотка по кредитах з різним рівнем ризикованості.

Проблема полягає лише втому, що дуже важко точно оцінити рівні складових ризиків, тому для цього, як правило, використовуються вищезгадані експертні методи.

Треба також зазначити, що існує пряма залежність між ризикованістю кредитного портфеля банку та кореляцією окремих кредитних угод. Наприклад, якщо банк додає до вже існуючих кредитів у галузі електроенергетики іще один аналогічний, то він тим самим значно підвищує ризикованість всього портфеля. Виходячи з вищесказаного необхідно врахувати дану компенсацію за портфельний ризик. Математично це виглядає так:

Де:

- відсоток за позикою;

- відсоток за позикою;

d – показник зміни середньозваженого ризику портфеля;

D0 – Середньозважений ризик кредитного портфеля без урахування даної позики;

D1 - Середньозважений ризик кредитного портфеля з урахуванням даної позики.

З наведених формул очевидно, що якщо нова позика збільшує (зменшує) середньозважений ризик кредитного портфеля (D), то премія за кредитний ризик (R - r) за даною угодою має бути збільшена (зменшена) у співвідношенні (1+d).

Наприкінці слід зазначити, що видаючи кредит слід керуватися в першу чергу здоровим глуздом, і коли сукупний кредитний ризик, тобто апріорна можливість невиконання позичальником кредитної угоди, складає більше 45 – 50 %, то мабуть слід відмовити цьому позичальнику і вже не розраховувати ніякі ставки відсотків.