2020-05-12

2020-05-12 374

374Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла[7].

Операционный цикл представляет собой период полного оборота всей суммы операционных оборотных активов, в процессе которого происходит смена отдельных их видов.

Оборотные активы в процессе операционного цикла проходят 4 основных стадии (Рис. 4.1):

На первой стадии денежные активы используются для приобретения сырья и материалов, т.е. запасов материальных оборотных активов.

На второй стадии запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются (через этап незавершенного производства) в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются (отгружаются) потребителям и до момента оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии в результате инкассации (т.е. оплаты) дебиторская задолженность вновь преобразуется в денежные активы.

1 – закупка

2 – передача в производство

3 – выпуск готовой продукции

4 – отгрузка

5 – инкассация дебиторской задолженности

|

Рисунок 4.1 – Операционный цикл предприятия

В процессе управления оборотными активами в рамках операционного цикла выделяют две составляющие: 1) производственный цикл; 2) финансовый цикл (или цикл денежного оборота) предприятия[8].

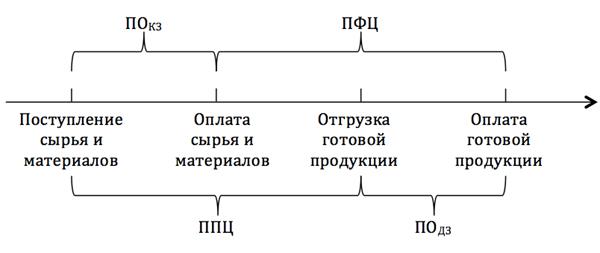

Производственный цикл — период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья и материалов и заканчивая моментом отгрузки готовой продукции.

Продолжительность производственного цикла определяется по следующей формуле:

ППЦ = ПОСМ + ПОНП + ПОГП,

где ППЦ - продолжительность производственного цикла предприятия, в днях;

ПОСМ - период оборота среднего запаса сырья, материалов и полу

фабрикатов, в днях;

ПОНП - период оборота среднего объема незавершенного производства, в днях;

ПОГП - период оборота среднего запаса готовой продукции, в днях.

Финансовый цикл (цикл денежного оборота) предприятия — период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье и материалы, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Рисунок 4.2 – Связь производственного и финансового циклов

Взаимосвязь финансового и производственного циклов наглядно просматривается на рис.4.2. Продолжительность финансового цикла (или цикла денежного оборота) рассчитывается по формуле:

ПФЦ = ППЦ + ПОДЗ – ПОКЗ ,

где ПФЦ - продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ППЦ - продолжительность производственного цикла предприятия, в днях;

ПОДЗ - средний период оборота дебиторской задолженности, в днях;

ПОКЗ - средний период оборота кредиторской задолженности, в днях.

Сокращение финансового цикла приводит к сокращению потребности в финансовых источниках формирования оборотных средств, что положительно сказывается на устойчивости операционного процесса и прибыли предприятия.

Период оборота дебиторской задолженности определяется проводимой кредитной политикой. Период оборота кредиторской задолженности определяется взаимоотношениями с поставщиками.

Продолжительность производственного цикла предприятия определяется, в основном, особенностями технологических процессов и проводимой политикой формирования оборотных активов.

В теории финансового менеджмента выделяют три типа политики (или принципиальных подхода) формирования оборотных активов предприятия, отражающих общую идеологию финансового управления предприятием с позиций соотношения уровня доходности и риска:

Консервативный подход к формированию оборотных активов предусматривает создание высоких страховых резервов на случай непредвиденных сложностей в обеспечении сырьем и материалами, ухудшения внутренних условий производства, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.п. Это гарантирует минимизацию операционных рисков, но снижает эффективность использования оборотных активов (их оборачиваемость и рентабельность). Кроме того, при этом подходе растет потребность в источниках финансирования.

Умеренный подход к формированию оборотных активов предполагает создание страховых запасов нормальных размеров на случаи наиболее типичных сбоев в операционной деятельности.

Агрессивный подход к формированию оборотных активов заключается в минимизации всех резервов по отдельным видам этих активов. При отсутствии сбоев такой подход обеспечивает наиболее высокую эффективность использования оборотных активов. Однако любые сбои в операционной деятельности, вызванные внутренними или внешними факторами, приводят к финансовым потерям из-за сокращения объема производства и реализации продукции.

Для формирования любых активов, в том числе оборотных, требуются источники финансирования. К ним относят собственный капитал предприятия — средства его владельцев и заемные средства — финансовые кредиты и кредиторскую задолженность. Все источники финансирования являются платными: за использование собственного капитала предприятие платит дивиденды, за использование финансовых кредитов — проценты и т.д. Плата за привлечение источников финансирования, необходимых для формирования активов, называется издержками финансирования. Поэтому рост активов автоматически приводит к росту затрат на привлечение капитала, или издержек финансирования.