2020-06-29

2020-06-29 164

164Экономическую основу операций российских банков по сосредоточению и размещению привлеченных ресурсов составляет движение денежных средств как процесса, оказывающего влияние на формирование и использование ресурсов. Организуя этот процесс, коммерческие банки выступают посредниками, обеспечивающими выгодное вложение привлеченных ресурсов. Банковское обслуживание физических лиц является одним из основных направлений деятельности любого российского коммерческого банка, направленное на удовлетворение их потребностей на условии платности при соблюдении банковского законодательства и оказывает существенную роль в современных социально-экономических отношениях. Рынок банковского обслуживания физических лиц достаточно широк, а формы деятельности на нем разнообразны, и перед банками открывается возможность для применения избранных финансовых стратегий. Анализ исследований современных научных статей на тему банковского обслуживания физических лиц и статистических показателей Банка России позволил выявить следующие тенденции на рынке банковского обслуживания физических лиц: 1. Сегодня российские банки, осуществляющие деятельность на рынке банковских услуг физических лиц, имеют достаточно накопленный опыт работы в различных сегментах финансового рынка. Банки активно развивают потребительское кредитование, расширяют сферу применения банковских карт, используют информационно-программные комплексы формирования кредитных историй клиентов, участвуют в развитии системы страхования банковских вкладов физических лиц, внедряют новые технологии и создаю необходимую инфраструктуру для работы с физическими лицами. Например, в таблице 2 приведены Топ-5 российских банков, применяющих систему дистанционного банковского обслуживания для физических лиц. Процент физических лиц России, пользующихся электронными банковскими услугами пока незначительный. Но учитывая, что развитие систем дистанционного банковского обслуживания началось сравнительно недавно, у рынка ДБО имеются перспективы роста, которые уже превосходят мировые показатели. Конкуренция на рынке дистанционного обслуживания заставляет банки обращать пристальное внимание на внедрение данных систем для физических лиц.

Таблица 2 – Топ-5 российских банков, применяющих систему ДБО для физических лиц в 2019 году.

| Топ-5 интернет-банков по количеству пользователей (% от аудитории интернета в России) | Доля новых пользователей интернет-банков (% пользователей от 1 года) | Доля активных пользователей интернет-банка (% посещений 1 раз в неделю и чаще) | |||

| Банк | % | Банк | % | Банк | % |

| Сбербанк России | 40,2 | Сбербанк России | 20 | Сбербанк России | 48 |

| Альфа-Банк | 8,2 | Альфа-Банк | 23 | Альфа-Банк | 49 |

| ВТБ24 | 7,7 | ВТБ24 | 22 | ВТБ24 | 39 |

| Русский стандарт | 4,3 | Русский стандарт | 22 | Русский стандарт | 52 |

Приведенные данные в таблице 2 показывают, что по количеству пользователей лидером является Сбербанк России с долей аудитории 40,2%. Замыкает Топ-5Русский стандарт – 4,3% от всей аудитории интернета в России.

Альфа-Банк имеет большую долю новых пользователей (от 1 года) интернет-банков – 23%. Наибольшая доля активных пользователей интернет-банка с посещением 1 раз в неделю и чаще приходится на Русский стандарт (52%). Более эффективные веб-сайты имеют Альфа-Банк и Сбербанк России.

2. Рост динамики показателей, характеризующих банковское обслуживание и привлечение свободных средств физических лиц, объясняется возрастанием доверия их к банкам; ростом реальных располагаемых доходов; повышением количества предоставляемых банковских услуг для физических лиц со стороны кредитных учреждений.

На рисунке 4 отражена структура формирования ресурсной базы российскими банками за счет средств физических лиц.

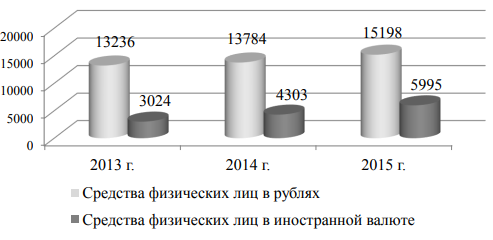

Рисунок 4 – Структура формирования ресурсной базы банками России за за счет средств физических лиц, млрд. руб.

Стратегии депозитных политик российских банков за 2013-2015 гг. были направлены на максимальное привлечение средств физических лиц в депозиты в рублевом эквиваленте и иностранной валюте. Это обусловлено тем, что физические лица вкладывали денежные средства в депозиты по привлекательным процентным ставкам, предлагаемые банками. Постепенная переориентация физических лиц на вложение средств в долгосрочные депозиты, может свидетельствовать об укреплении доверия к более широкому кругу банков. Тенденция роста активности физических лиц по отношению к банкам сохраняется и в 2016г. 3. Развитие российского банковского сектора характеризуется высокими темпами роста, усилением конкуренции между коммерческими банками, активизацией коммерческих банков в сфере банковского обслуживания физических лиц. С возросшей конкуренцией каждый банк стремится, привлекать физических лиц учитывая их интересы.

Среди крупнейших российских банков, привлекающих депозиты в формирование ресурсной базы является Сбербанк России. Его депозитный портфель превышал портфель ВТБ 24 в 5,9 раз в 2014г. на 01.2016 г. Разрыв сократился и составил 4,7 раза, в связи с увеличением размещения депозитов физических лиц на 14,9%.

4. Позитивное влияние на развитие конкуренции на рынке банковских услуг оказало функционирование системы страхования вкладов. Продолжается рост прочих привлеченных банками средств, несмотря на экономический кризис.

5. Опыт комплексного банковского обслуживания клиентов развитых стран постепенно внедряется российскими банками. Банки формируют и предоставляют новые услуги, удовлетворяя меняющиеся потребности физических лиц, что повышает конкурентоспособность банков в привлечении кредитных ресурсов и новых клиентов.

Анализ нормативно - правового обеспечения банковского обслуживания физических лиц позволил сделать следующие выводы:

1. Законодательство в сфере· банковской деятельности жестко определяет перечень банковских операций, осуществляемых с физическими лицами;

2.Для обеспечения гарантий возврата вкладов и повышения доверия физических лиц к российским банкам создана система страхования вкладов. Усовершенствование системы – приоритетное направление деятельности Банка России в области развития банковского законодательства;

3.Законодательство в сфере· банковской деятельности представляет возможным использование физическими лицами широкого перечня видов расчетов.

Таким образом, большинство коммерческих банков России, предлагая большой спектр банковских продуктов и способны осуществлять комплексное банковское обслуживание физических лиц, но это сопровождается сильной конкуренцией в области продвижения услуг, ценовыми условиями, уровнем качества предлагаемых услуг.