2020-06-29

2020-06-29 759

759Розничный бизнес Банка направлен и фокусируется на сегменты, в которых Банк накопил значительный опыт работы. Задачами Банка в данном бизнесе являются повышение операционной эффективности; совершенствование существующей продуктовой линейки; разработка и внедрение новых продуктов, адаптированных под потребности клиентов и являющиеся оптимальными для Банка с точки зрения соотношения доходности и принимаемых рисков, совершенствование депозитных продуктов и услуг; оптимизация существующей линейки вкладов в целях поддержания ресурсной базы Банка. АО «ОТП Банк» ведёт деятельность в следующих основных операционных направлениях по работе с физическими лицами по предоставлению банковских услуг и продуктов:

– ведение текущих счетов, проведение безналичных расчетов;

– приём и выдача вкладов;

– услуги ответственного хранения (банковские ячейки);

– консультирование;

– предоставление инвестиционных сберегательных продуктов:

– обслуживание инвестиционного портфеля;

– ведение операций на финансовых рынках;

– обслуживание кредитных и дебетовых карт;

– предоставление потребительских ссуд и ссуд под залог недвижимости;

– почтово-банковские услуги;

– операции по приёму платежей без открытия банковского счёта.

По официально публикуемой информации Банка проанализируем деятельность по розничному сегменту в таблице 9.

Полученные данные анализа в таблице 9 показывают снижение процентных доходов по розничному сегменту в 2019 г. к 2017 г. на 3445 млн. руб. В тоже время наблюдается рост процентных расходов на 48,47%. Чистые процентные доходы на коней рассматриваемого периода снизились на 54112 млн. руб. или 17%. Данное снижение процентных доходов можно объяснить снижением реальных доходов населения.

Таблица 3 – Анализ деятельности АО «ОТП Банка» по розничному сегменту за 2017-2019 гг., млн. руб.

| Показатель | 2017г. | 2018г. | 2019г. | Абс. откл., млн. руб. | Изменение, % |

| Процентные доходы | 35844 | 35059 | 32399 | -3445 | 90,39 |

| Процентные расходы | (4060) | (3848) | (6028) | -1968 | 148,47 |

| Чистые процентные доходы | 31783 | 31211 | 26371 | -5412 | 82,97 |

| Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам размещенных на текущих счетах, начисленным процентным доходам | (14777) | (7174) | 6451 | +21228 | +43,66 |

| Чистые процентные доходы после создания резерва на возможные потери | 17007 | 24037 | 32822 | +15815 | 192,99 |

| Чистые доходы от операций с иностранной валютой | 98 | 284 | 127 | +29 | 129,59 |

| Комиссионные доходы | 5472 | 5527 | 3941 | -1531 | 72,02 |

| Комиссионные расходы | (2553) | (2761) | (1531) | +1022 | 59,97 |

| Изменение резерва по прочим потерям | (739) | 1629 | (223) | +516 | 30,18 |

| Прочие операционные доходы | 285 | 179 | 172 | -113 | 60,35 |

| Чистые доходы | 19570 | 28895 | 35308 | +15738 | 180,42 |

| Операционные расходы | 19570 | (26201) | (40350) | -24509 | 254,72 |

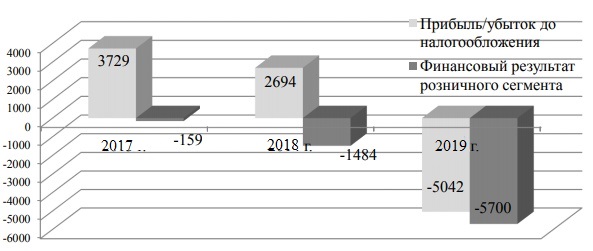

| Прибыль/убыток до налогообложения | 3729 | 2694 | (5042) | -8771 | -135,21 |

| Трансфертные доходы/(расходы) | (3888) | (4178) | (658) | +3230 | 16,92 |

| Итого финансовый результат розничного сегмента | (159) | (1484) | (5700) | -5541 | 3584,91 |

| Активы розничного сегмента | 109509 | 118868 | 84755 | -24754 | 77,40 |

| Обязательства розничного сегмента | (70485) | (65692) | (56308) | +14177 | 79,89 |

Рисунок 10 – Динамика прибыльности розничного сегмента в АО «ОТП Банк» за 2013-2015 гг., млн. руб.

Прибыль до налогообложения по розничному сегменту ежегодно снижалась и в 2019г. Банк получил убыток в размере 5042 млн. руб. Финансовый результат по обслуживанию физических лиц так же имеет динамику снижения.

В Банке организована система оценки и управления качеством обслуживания физлиц и создан Блок, целью которого является внедрение и использование системы рискменеджмента, где сосредоточены функции по управлению обслуживанием, что определяет принцип разделения ответственности по видам обслуживания физлиц.

Несмотря на созданную объединённую систему управления обслуживания физлиц считаем, что в Банке присутствуют три основные проблемы банковского обслуживания физических лиц.

1. Проблемы управления качеством обслуживания: – отсутствие регламентированных критериев качества или стандартов, методик оценки качества банковского обслуживания физических лиц, учитывающих специфику российского общества; – отсутствие независимого аудита, проводимого по требованию органа сертификации; – отсутствие единой стратегии управления качеством обслуживания физических лиц; – отсутствие средств на проведение реформ управления качеством обслуживания, – недооценка менеджментом роли и необходимости управления качеством банковского обслуживания физических лиц.

2. Проблемы в принципах взаимодействия Банка и клиентов – физических лиц, а именно по работе с жалобами клиентов: – отсутствие эффективных процессов урегулирования возникших проблем параллельно с кадровыми проблемами; – большой нагрузкой на сотрудников Банка; – недостатком управленческого авторитета в процессе принятия решений; – недостатки процесса коммуникации между разными подразделениями Банка, что не позволяет административному персоналу предоставлять клиенту – физическому лицу самостоятельную и ясную помощь в немедленном решении проблем, а также способствует несвоевременному их решению.

3. Проблемы в тактике привлечения клиентов – физических лиц:

– в восприятии внешних факторов физическим лицом, как потенциального клиента: месторасположение Банка; очередь за помощью консультанта; ожидание при обработке запросов;

– неоднородность обслуживания при недостатке персонала, что влечёт к снижению скорости обслуживания;

– недостаток технических устройств в обслуживание физических лиц;

– в социальном качестве, т.е. в профессионализме и качестве культуры общения сотрудника Банка и клиента – физического лица.

Итак, проблемы банковского обслуживания физических лиц в АО «ОТП Банк» следующие:

1. Управлением качеством обслуживания.

2. В принципах взаимодействия Банка и клиентов – физических лиц, а именно по работе с жалобами клиентов.

3. В тактике привлечения клиентов – физических лиц.

Считаем, что для развития банковского обслуживания физических лиц, во-первых, необходимо сделать Банк удобным для клиентов при проведении расчётных операций и стать надёжным поставщиком услуг. Предполагается, что развитие в данном направлении позволит существенно увеличить количество активных клиентов – физических лиц.

Банк планирует дальнейшее развитие программ и продуктов кредитования физических лиц в соответствии со стратегией расширения бизнеса в этом направлении, увеличения доли стабильных доходов от клиентов, прежде всего комиссионных.

«ОТП Банк» готов поддерживать и увеличивать транзакционную активность физических лиц за счёт различных клиентских программ: пенсионных, страховых, накопительных, бонусных и др.

Планирует реализовать мероприятия по поддержанию маржи на приемлемом уровне, в т.ч. посредством наращивания доли привлечений от физических лиц за счёт продуктов с меньшей стоимостью (например, остатки на карточных счетах) и роста кредитования физлиц за счёт кредитных карт.

В части операционной эффективности Банк планирует продолжить оптимизацию региональной сети за счёт исключения дублирования присутствия, а также за счёт усовершенствования продаж и обслуживания клиентов.

Повышению операционной эффективности также будет способствовать дальнейшее продвижение предоставления услуг и продуктов Банка через дистанционные каналы обслуживания (Интернет-банк, мобильные приложения и др.), что позволит снизить нагрузку отделений.

Банк планирует усовершенствовать двустороннюю коммуникацию с клиентами – физическими лицами. Создание долгосрочных отношений означает учёт мнения клиента и быстрое реагирование на его запросы. Внедрение стратегии улучшения качества обслуживание физических лиц с помощью стандартизации будет включать следующие этапы:

1. Выделение специальных служб по работе с качеством обслуживания. Разработана структура специальных служб: комитет по процессам и качеству и процессные команды.

2. Определение перечня процессов и площадок для включения в систему контроля менеджмента.

3. Выбора задач достижения показателей по обслуживанию физических лиц, которые привязаны к стратегическим целям, взаимосвязанным между собой по уровням, назначение ответственных за реализацию целей и проектов, подготовка плана улучшения.

4. Принятие Банком устанавливающих методов, методических рекомендаций, требований и соответствующих документов к бизнес-процессам, которые устанавливают единые правила, требования и планы обеспечения и улучшения качества обслуживания физических лиц.

Таким образом, решение задачи по достижению и поддержанию качества банковского обслуживания клиентов – физических лиц на высоком уровне, возможно достичь путём внедрения единой стратегии управления качеством банковского обслуживания физлиц.