2020-08-05

2020-08-05 3469

3469Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними [20, С.315].

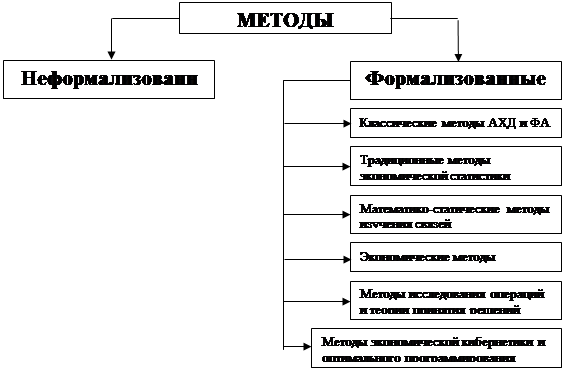

В процессе финансового анализа применяется ряд специальных способов и приемов (рисунок 1).

Рисунок 1 - Методы финансового анализа

Неформализованные методы – основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. Это методы экспертных оценок, сценариев, морфологические, сравнения и др. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

Формализованные методы – в их основе лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов. Перечислим некоторые из них.

Классические методы анализа хозяйственной деятельности и финансового анализа: цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные методы экономической статистики: средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики.

Математико-статистичекские методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, метод объекто-периодов, кластерный анализ и другие методы.

Экономические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса [26, С.105].

Безусловно, не все из перечисленных методов могут найти непосредственное применение в рамках финансового анализа, поскольку основные результаты эффективного анализа и управления финансами достигаются с помощью специальных финансовых инструментов, тем не менее некоторые их элементы уже используются.

Для принятия решений по управлению предприятием нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и конкретизации исходной информации. Поэтому необходимо аналитическое прочтение исходных данных.

Основным принципом аналитического чтения финансовых отчетов является дедуктивный метод, т.е. от общего к частному. В ходе такого анализа производится логическая последовательность хозяйственных факторов и событий, их направленность и сила влияния на результаты деятельности.

Практика финансового анализа уже выработала основные методы анализа финансовых отчетов: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель [8, С.131].

Многие математические методы: корреляционный анализ, регрессивный анализ, и др., вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

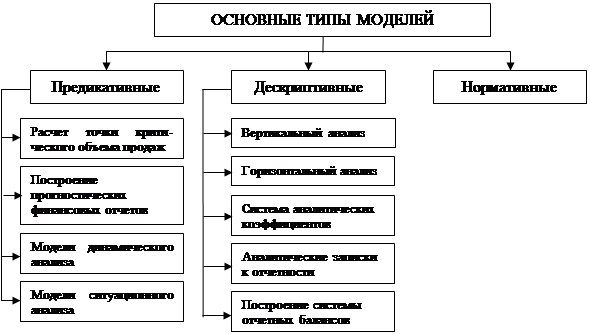

Финансовый анализ проводят с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями (рисунок 2).

Можно выделить три основных типа моделей:

1) дескриптивные;

2) предикативные;

3) нормативные.

Рисунок 2 - Типы моделей финансового анализа

Дескриптивные модели – известны так же, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности.

Предикативные модели – это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т. п. и к анализу отклонений фактических данных от этих нормативов [3, С.202].

Бухгалтер может использовать три главных метода интерпретации результатов:

1) непосредственная оценка;

2) анализ относительных показателей;

3) заявление о ресурсах и использовании фондов.

Непосредственная оценка опирается на ряд основных показателей деятельности. Непосредственная оценка счета прибылей и убытков или отчетного баланса состоит в исследовании некоторых исходных данных.

Счет прибылей и убытков. Сбыт. Сравнить данные по сбыту за предыдущие годы с намеченными цифрами (если они рассчитывались). Существует множество возможных причин отклонений в данных по сбыту. При этом должны рассматриваться такие возможности, как колебания цен, изменение объемов или структуры сбыта.

Валовая прибыль. Любые изменения в валовой прибыли происходят либо из-за колебания сбыта, либо из-за изменений в расходах на сбыт. Колебания сбыта упомянуты выше, а изменения в расходах на сбыт могут вызываться либо стоимостью запасов, либо ценами на закупаемые материалы. Если это производственная фирма, то дополнительным фактором являются заводские расходы.

Чистая прибыль. Необходимо сравнить абсолютные и относительные показатели с данными предыдущих лет и текущими сметными оценками.

Отчетный баланс. Собственный капитал. Если существует какой-либо собственный капитал, необходимо указать резерв капитала, который может быть востребован в случае необходимости. Заемный капитал. Сроки выплаты долгосрочных займов и долговых обязательств оказывают мощное воздействие на движение денежной наличности компаний до тех пор, пока не создастся фонд погашения для удовлетворения кредиторов. Владельцы долговых обязательств имеют возможность превращения этих обязательств в обычные акции вместо получения наличными. В этой ситуации компании сложнее определять объем наличных денег, требующихся для погашения долговых обязательств. Основные фонды включают следующее:

- земля и сооружения (могут быть как собственными, так и арендуемыми; в последнем случае, если компания встретится с проблемами оплаты аренды, может возникнуть опасность не возобновления договора аренды);

- оборудование (если оно усиленно амортизируется, то весьма вероятно, что оно старое и неэффективное и компания понесет большие затраты на возобновление оборудования) [22, С.84].

Действующий капитал. Превышение оборотных фондов над краткосрочными долговыми обязательствами получило название действующего капитала. Предприниматель должен иметь достаточно действующего капитала для финансирования каждодневных операций. Величина действующего капитала зависит от масштаба предпринимательства и типов деятельности. Нехватка действующего капитала проявляется в затоваривании. Это происходит, как правило, если бизнес расширяется и требуются крупные запасы для увеличения сбыта, что, в свою очередь, ведет к резкому увеличению долгов. С другой стороны, избыток действующего капитала означает, что активы компании используются недостаточно эффективно.

«Неосязаемые» и нематериальные активы. Под этим понимается «гудвилл», или неосязаемые активы, не поддающиеся оценке, кроме тех случаев, когда дело может быть продано. Нематериальные активы, например предварительные расходы, затраты на исследования и разработку, расходы на выпуск акций и долговые обязательства, также имеют явную ценность.

Контракты на инвестиции и условные обязательства. Публикуемые отчеты обществ с ограниченной ответственностью должны вскрывать капиталовложения компании, включая еще не законтрактованные объемы. По известным причинам должны указываться условные обязательства типа судебных исков.

Относительный показатель отражает отношение одной величины к другой, поэтому большие абсолютные значения могут быть сведены к доступной и компактной информации, на основании которой высшее руководство может принимать решения. Общее число этих отношений крайне велико, но у нас нет необходимости в данном разделе останавливаться на всех.

Допустим, что отношение оборотных фондов к краткосрочным долговым обязательствам компании А составляет 2:1, а аналогичное отношение компании Б — 1:1. Отсюда возникают вопросы, требующие ответа. Заняты ли компании схожими видами деятельности? Если нет, то причины расхождения данных требуют изучения. Например, в случае, если компания Б занимается розничной торговлей, а компания А представляет обрабатывающую промышленность, указанные соотношения могут быть различными.

Если обе компании занимаются одним и тем же бизнесом, то необходимо изучить элементы действующего капитала, рассмотрев такие вопросы: Каковы запасы в обеих компаниях? Каков период выплаты долгов? Сколько дней поставщики могут поставлять товары в кредит? Имеется ли в компании достаточно ликвидных фондов для погашения срочной задолженности?

Относительные показатели служат многим целям, но в основном они помогают руководству в прогнозировании, планировании, координации и коммуникации. Если они используются по назначению, они могут повысить эффективность, а следовательно, и прибыль. Однако, попав к неискушенному, они могут привести к ошибкам [29, С.370].

Единичные относительные показатели имеют ограниченную ценность в основном потому, что принципиальное значение для руководства имеет оценка общих тенденций. Кроме того, изменения в одном показателе могут иметь значение, только если соотносятся с другими показателями. Наиболее часто относительные показатели используются для следующих целей:

- показатели в сопоставлении с представительными данными прошлых лет указывают на тенденции движения расходов, сбыта, прибылей и т. д. и позволяют прогнозировать ход событий в будущем;

- планы и программы на будущее могут «нацеливаться» бухгалтерскими относительными показателями, показатели становятся интегральной частью контрольной системы;

- относительные показатели являются достаточно обобщенными, и их взаимосвязь с первичными данными может использоваться для эффективной координации;

- контроль исполнения (например, квотирование сбыта) и контроль затрат производятся с помощью относительных показателей;

- относительные показатели могут играть важную роль при формировании и обеспечении внешних и внутренних взаимоотношений руководства и держателей акций;

- относительные показатели могут использоваться как мерило эффективности (например, при сравнении двух различных периодов и компаний).

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.