2020-08-05

2020-08-05 203

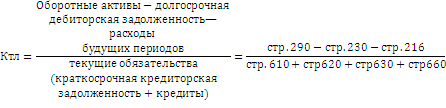

203| Показатель | Способ расчета | Экономическое содержание | Нормальное (рекомендуемое) значение |

| 1. Коэффициент текущей ликвидности |  Соответственно:

Ктлн – коэффициент рассчитанный

на начало года.

Ктлк – коэффициент рассчитанный

на конец года

Соответственно:

Ктлн – коэффициент рассчитанный

на начало года.

Ктлк – коэффициент рассчитанный

на конец года

| Характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами. | Норматив 2,0, минимальное необходимое значение 1,5, оптимальное 2,0-3,5. Однако значительное превышение оборотных активов над краткосрочными обязательствами (более чем в 2 раза) может свидетельствовать о нерациональном вложении предприятием своих средств и неэффективном их использовании |

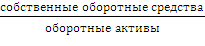

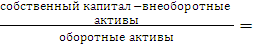

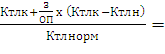

| 2. Коэффициент обеспеченности собственными оборотными средствами | Косос=  =

= =

=  =

=

| Характеризует степень участия собственного оборотного капитала в оборотных активах, т. е. показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия | Должен быть более 0,1 |

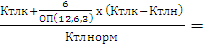

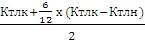

| 3. Коэффициент восстановления платежеспособ-ности | Квп=  =

=  , где

ОП – отчетный период в месяцах (12 или 6, или 3), 6 – период восстановления платежеспособности , где

ОП – отчетный период в месяцах (12 или 6, или 3), 6 – период восстановления платежеспособности

| Характеризует возможность предприятия восстановить свою платежеспособность и рассчитывается в случаях критических значений предыдущих коэффициентов | Должен быть более 1,0 |

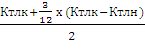

| 4. Коэффициент утраты платежеспособ-ности | Куп=  =

=

| Рассчитывается одновременно с Квп, характеризует возможность предприятия не утратить свою платежеспособность в течение отчетного периода (как правило, длительность отчетного периода составляет 12 месяцев) | Должен быть более 1,0 |

Источники

1. Чиркова, М. Б. Учет и анализ банкротств: учеб. пособие / М. Б. Чиркова, Е. М. Коновалова, В. Б. Малицкая. – И.: Эксмо, 2008. – С. 26-28.

2. Климова, Н. В. Экономический анализ: учеб. пособие / Н. В. Климова. – М.: Вузовский учебник, 2008. – С. 215.

3. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая – М.: ИНФРА-М, 2007. – С. 464-466.

Основанием для признания структуры баланса неудовлетворительной (а само предприятие – неплатежеспособным, соответственно) является невыполнение одного из условий, представленных в приведенной таблице.

Выполнение соответствующих расчетов следует показать на примере конкретной ситуации.

Пример. В качестве исходной информации взяты данные бухгалтерского баланса условного ОАО «Прогресс», приведенные в нижеследующей таблице.

Таблица 1.2