2020-10-10

2020-10-10 4587

4587Ресурсы организации. Понятие основных фондов, их роль в процессе производства, основы классификации, понятие износа, виды оценки, понятие амортизации основных и методика ее расчета. НМА. Понятие оборотных средств, их роль в процессе производства, принципы классификации. Показатели эффективности использования ресурсов.

Ресурсы организации – это основные элементы экономического потенциала организации, которые используются для достижения конкретных целей:

1. Экономического и технического развития.

2. Обеспечение финансовой устойчивости.

3. Повышение конкурентоспособности.

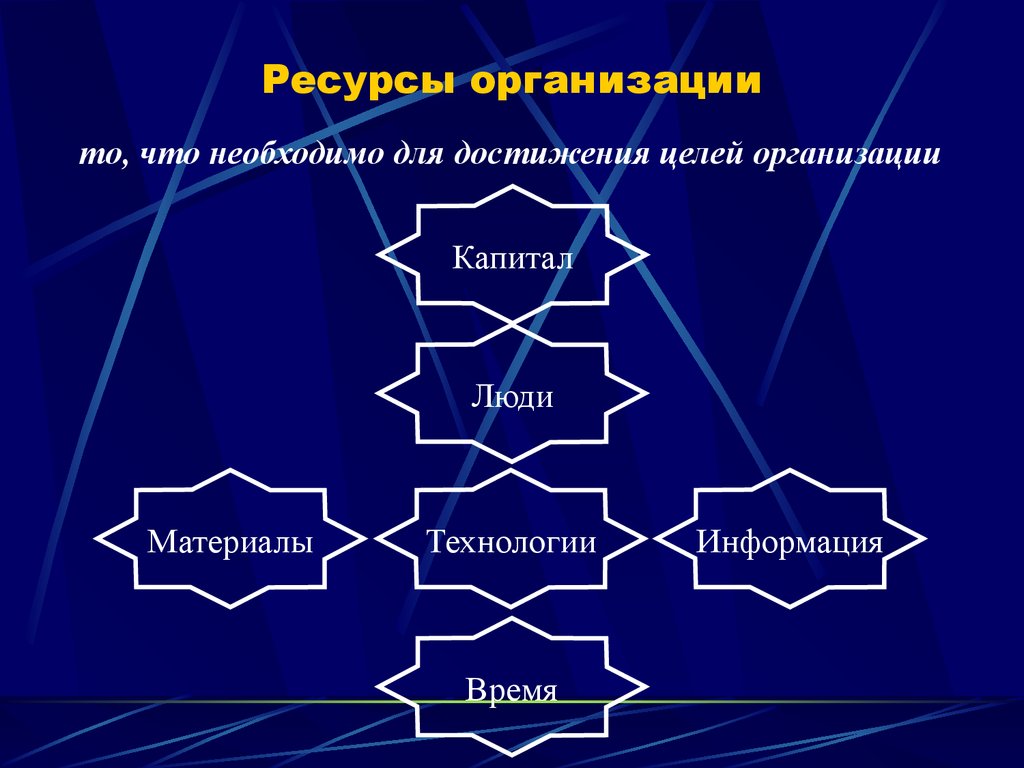

Ресурсы являются важнейшей частью внутренней среды организации. Они представляют собой средства, запасы, возможности, обеспечивающие стабильную работу организации для достижения её целей. Основными ресурсами организации принято считать следующие:

· Человеческие. Занимают главное место среди всех ресурсов. Именно они определяют творческий уровень всех работ, производимым в организации, именно от них зависит жизнеспособность и эффективность организации.

· Временные. Время – это уникальный и очень ограниченный ресурс. Его нельзя накопить, растянуть или частично истратить. Оно необратимо. Эффективность деятельности руководителя в значительной степени зависит от того, насколько рационально он умеет управлять как собственным временем, так и временем своих коллег и подчинённых.

· Информационные. От уровня организации процессов сбора, обработки, хранения, поиска и передачи информации зависит эффективность системы управления организацией.

· Финансовые. Организация не имеющая финансовых ресурсов в достаточных размерах рискует остаться вне бизнеса.

· Энергетические и материальные. Без энергетических ресурсов невозможно преобразовывать материалы в товары. Доля затрат на энергетические и материальные ресурсы непрерывно возрастают. Поэтому большое значение в политике организации играет экономия энергетических и материальных ресурсов.

· Технологические. Разработка и использование новейших технологий (информационных, биологических, химических и других) позволяют добиться новых результатов в повышении производительности и эффективности, позволяют выпускать на рынок товары с новыми, невиданными ранее свойствами и качеством.

Наша страна является уникальной с точки зрения использования ресурсов страной. Обладая более 50 процентов всех мировых запасов полезных ископаемых и энергетических ресурсов, имея уникальные технологии, имея неисчерпаемый творческий потенциал наших работников мы постоянно ощущаем недостаток финансовых и информационных ресурсов. Одна из главных задач современных руководителей – научиться добиваться такого соотношения ресурсов, которое бы приводило к достижению поставленных целей с рациональными затратами.

Основные фонды – совокупность материально-вещественных ценностей, используемых в качестве средств труда, которые длительное время неоднократно или постоянно в неизменной натуральной форме используются в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги. В практике учета и статистики относят объекты со сроком службы не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей.

Классификация по назначению:

1. Производственные (машины, станки, здания и сооружения);

2. Непроизводственные (основные средства, создающие условия для процесса производства).

Классификация по видам:

1. Здания (производственно-технические, служебные);

2. Сооружения (инженерные объекты, обслуживающие производства – водопроводные, гидротехнические);

3. Передаточные устройства (электросети, теплосети);

4. Машины и оборудования (изменяют свойства, форму или состояние материала);

6. Инструмент, производственный инвентарь и принадлежности, хозяйственный инвентарь.

По принадлежности основные фонды подразделяется на: собственные и арендованные, а по признаку использования: на находящийся в эксплуатации, в реконструкции, в резерве.

Для оценки ОФ могут использоваться натуральные и стоимостные единицы измерения. Натуральное измерение применяется с целью определения технического состава оборудования, производственные мощности, составление баланса оборудования. Стоимостная оценка используется для изучения структуры и динамики ОФ в целом, для расчета амортизации, определения себестоимости и рентабельности производства.

Стоимостная оценка ОФ осуществляется:

- по первоначальной стоимости (цене приобретения без НДС). Первоначальная стоимость представляет стоимость их приобретения, транспортировки или монтажа или строительства по сложившимся на тот период ценам;

- по восстановительной стоимости. Восстановительная стоимость представляет собой стоимость воспроизводства основного фонда в современных условиях (при современных ценах техники);

- остаточной стоимости. Остаточная стоимость – это стоимость основных средств, вычисленная с учетом их износа и равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации.

Оборотные средства (оборотный капитал) – совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения. Оборотные средства обслуживают процессы производства и реализации продукции и обеспечивают их непрерывность.

1. По функциям, выполняемым на предприятии, оборотные средства подразделяются на оборотные производственные фонды и фонды обращения

Оборотные производственные фонды – предметы труда (сырьё, основные материалы и полуфабрикаты, топливо, тара, запасные части и др.) незавершённое производство и расходы будущих периодов, которые используются в одном производственном цикле, меняют свою натуральную вещественную форму и полностью переносят свою стоимость на выпущенную продукцию.

Величина оборотных средств, находящихся в составе оборотных производственных фондов, определяется организационно-техническим уровнем производства и длительностью производственного цикла изготовляемой продукции.

Фонды обращения состоят из готовой продукции в сфере реализации и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное их назначение – обеспечить денежными средствами ритмичность и непрерывность обращения.

Величина оборотных средств, занятых в сфере обращения, зависит от условий реализации продукции, системы товародвижения, уровня организации маркетинга и сбыта продукции.

2. По роли в производственном процессе оборотные производственные фонда подразделяются на производственные запасы, оборотные средства в эксплуатации и оборотные средства в производственном процессе. Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс (материалы, сырье, топливо, горючее, полуфабрикаты, конструкции и изделия, тара и запчасти), малоценные предметы, инструменты, спецодежда. В эксплуатации могут находиться инструменты, малоценные предметы, инвентарь и спецодежда. К оборотным средствам, находящимся в производстве относятся незавершенное производство, полуфабрикаты собственного изготовления, расходы будущих периодов.

Незавершенное производство – предмет труда, вступивший в производственный процесс (материалы, детали, узлы и изделия в процессе обработки или сборки) незаконченные полностью.

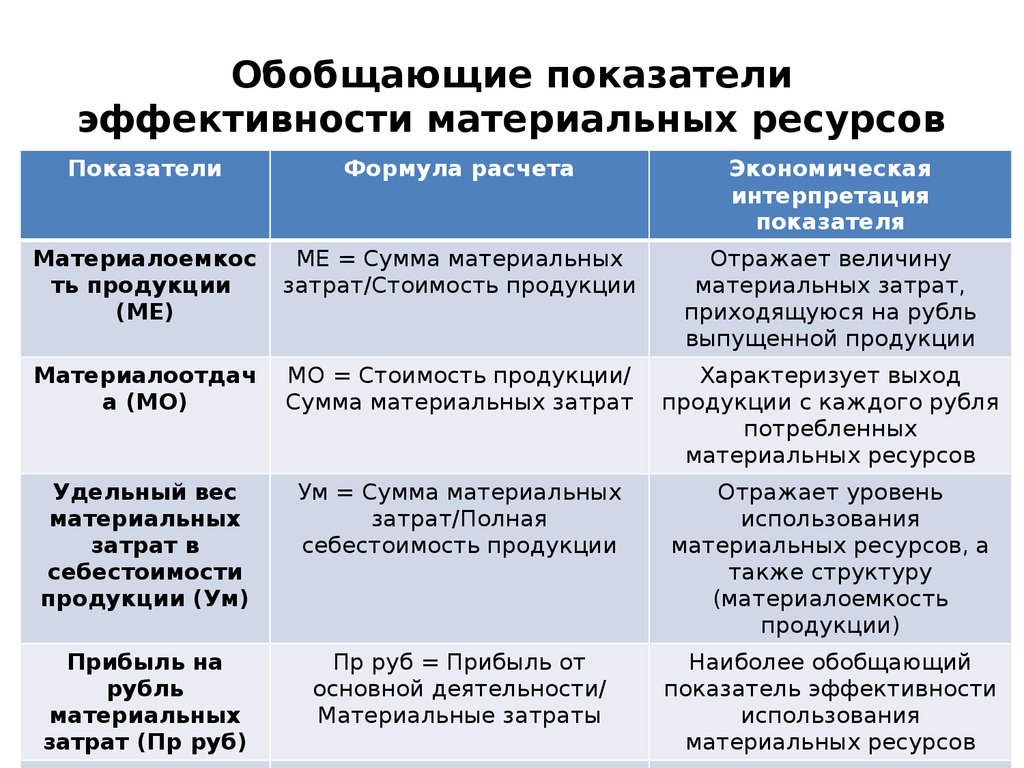

Показатели эффективности использования ресурсов фирмы

Каждая фирма стремится быть эффективным производителем товара, а значит, так использовать имеющиеся в ее распоряжении ресурсы, чтобы от них была максимальная отдача. В сфере технологических решений фирма стремится проводить политику минимизации емкостных показателей эффективности - материалоемкости, энергоемкости, трудоемкости, фондоемкости и др., и максимизации результирующих - материалоотдачи, энергоотдачи, производительности труда, фондоотдачи и т д. Между этими двумя группами показателей существует обратная зависимость: чем выше одни - тем ниже обратные и наоборот.

Емкостный показатель эффективности = Величина конкретного вида ресурса / Величина выпуска продукции

Результирующий показатель эффективности = Величина выпуска продукции / Величина конкретного вида ресурса

В сфере экономических решений фирма стремится:

• обеспечить свою финансовую устойчивость и платежеспособность;

• гарантировать интенсивность использования капитала и увеличить прибыль;

• рационально распределить доходы и привлечь в качестве инвестиций дополнительный капитал.

Задания:

1. Написать заглавие.

2. Что подразумевается под ресурсами организации?

3. Дать определение основным фондам

4. Амортизация основных фондов – это …

5. Что такое оборотные средства?

6. К чему стремится фирма в сфере экономических показателей?

Обязательно ответить, будет выставлена оценка.