2020-10-11

2020-10-11 3937

3937Ресурсная база коммерческого банка выступает в роли основы его деятельности, предопределяя масштабы осуществляемых активных операций, которые, в свою очередь, направлены на достижение основной цели деятельности коммерческого банка — получение максимальной прибыли. От сроков, объёма привлечённых средств, их стоимости, а также от размера собственного капитала банка, структуры его ресурсного наполнения напрямую зависят финансовые результаты деятельности банка, ассортимент предоставляемых банковских услуг.

На сегодняшний день довольно распространенными являются проблемы несбалансированной структуры ресурсов коммерческого банка, недостаточности собственного капитала, а также неэффективного использования банками ресурсов, которые отрицательно сказываются на финансовой устойчивости банка, его ликвидности и платежеспособности.

Поэтому процесс формирования и обеспечение эффективного использования банковских ресурсов сегодня являются важными и актуальными вопросами функционирования банковской системы России в целом, которые усиливаются и другими, усложняющими деятельность коммерческого банка, факторами. Как для всей банковской системы страны, так и для каждого отдельно взятого коммерческого банка, функционирующего в этой системе, наиболее актуальной является проблема эффективного формирования и использования ресурсов, от грамотного решения которой зависят стабильность и устойчивость жизнедеятельности банка и всей банковской системы страны. От этого во многом зависят и условия функционирования всего экономического организма страны, определяющего стабильность экономики и уровень жизни населения страны.

Вследствие вышеуказанных факторов, формирование ресурсов коммерческого банка и вопросы эффективного их использования являются актуальными в области научных исследований, а также одним из основных аспектов, с которыми сталкивается руководство коммерческих банков.

ПАО «Сбербанк» сегодня представляет кровеносную систему российской экономики, которая занимает треть ее банковской системы. Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов.

Согласно промежуточной сокращенной консолидированной финансовой отчетности, опубликованной на сайте Сбербанка России, чистая прибыль группы Сбербанк за 1 квартал 2020 года составила 226,6 млрд. рублей. Для сравнения, за соответствующий период 2019 года чистая прибыль составила 212,1 млрд. рублей.

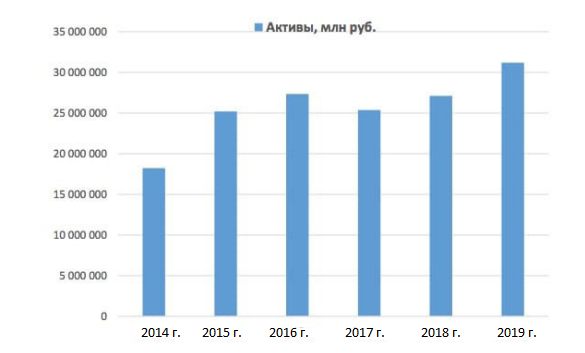

Для начала наглядно рассмотрим динамику активов и капитала банка. В целом активы банка за предшествующие периоды стабильно растут. Динамика активов ПАО «Сбербанк» представлена на рисунке 2.

Рисунок 2 - Динамика активов ПАО «Сбербанк России» за 2014-2019гг. (в млн.руб.)

На рисунке 1 мы видим, что в динамике активов за 6 лет, наименьший уровень наблюдается в 2014 году, который, постепенно повышаясь из года в год до 2016 года, далее сменился спадом в 2017 году. Однако, как видно из рисунка, тенденция спада не сохранилась, и в 2018 году активы вновь превысили показатель 25 000 000 млн. рублей. В 2019 году также наблюдается положительный рост. Мы видим, что доля активов в 2019 году достигла своего максимального значения за проанализированные 5 лет, превысив 30 000 000 млн. рублей. Таким образом, можем сказать, что активы банка растут из года в год с незначительным спадом в 2017 году.

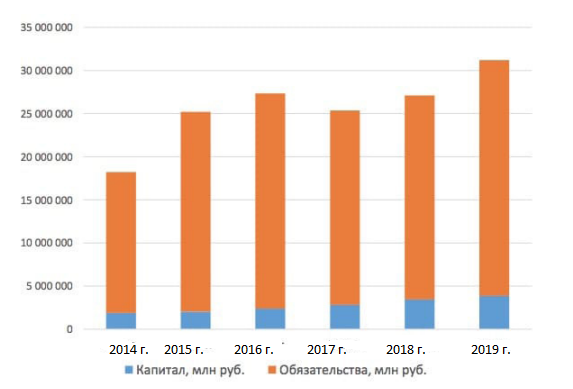

Далее проанализируем капитал банка, который отражен на рисунке 3.

Рисунок 3 - Динамика капитала и обязательств ПАО «Сбербанк России» за 2014-2019 гг.

Как видно из рисунка 2, капитал компании до 2016 года растет небольшими темпами, однако за последние 3 года показывает значительный рост, достигая наибольшего значения в 2019 году. При этом сохраняется высокий уровень обязательств, которые также растут, с незначительным спадом в 2017 году, что является характерным для банковской отрасли.

Затем проведем анализ работы ПАО «Сбербанк» в сфере использования собственного капитала, привлечённых ресурсов и заёмных средств.

Анализ использования банковских ресурсов пред- полагает выявление состояния, структуры и динамики ресурсной базы (собственных и привлечённых средств). Структура ресурсного наполнения банка во многом предопределяет особенность его функционирования на денежном рынке. Традиционно оптимальной считается структура, где доля собственного капитала банка колеблется в пределах от 20% до 30%, а на долю привлечённых и заёмных средств приходится соответственно 60 - 70% и 10%.

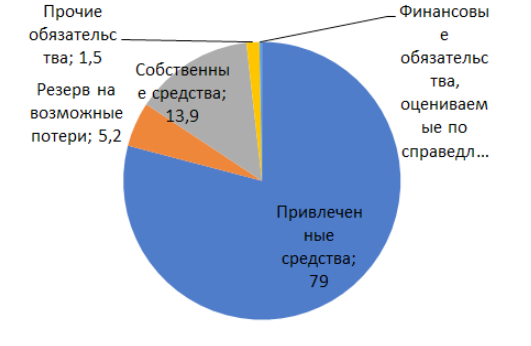

Проанализируем структуру пассивов ПАО «Сбербанк России» за 2017-2019 гг.

Проанализируем долю каждого вида пассивных источников в структуре пассивов (рис 4).

Рисунок 4 - Структура пассивов ПАО «Сбербанк России» на 1.03.2019 год.

Исходя из данных, представленных на рисунке 3, в структуре пассивов на 1.03.2019 года собственные средства занимают небольшой удельный вес – 13,9%. Привлеченные средства в пассивах занимают 79% в том же году. Таким образом, на основе проведенного анализа можно судить о том, что в целом структура ресурсной базы «Сбербанка» не совсем соответствует оптимальной.

Отмечается незначительная доля собственных средств в общем объёме пассивов банка при оптимальном значении данного показателя – до 30%. При этом доля привлеченных средств значительно превышает оптимальное значение в 60%.

Далее целесообразно было бы перейти к проведению анализа и оценки эффективности использования ресурсов ПАО «Сбербанк России». Оценить эффективность использования банковских ресурсов можно на основании различных методик. Однако некоторые из них являются очень трудоемкими и требуют доступ к инсайдерской информации банка. Мы же попытаемся дать оценку эффективности использования ресурсов КБ на основании некоторых из них. При осуществлении анализа эффективности использования ресурсов немаловажным является анализ доли работающих активов банка, который позволяет определить удельных вес работающих активов в общей их сумме.

Высокое его значение является положительным признаком и свидетельствует об эффективной работе банка с активами. Для банка оптимальной считается структура, сложившаяся следующим образом:

- величина неработающих активов колеблется в пределах 15 - 25%;

- величина работающих активов – 75 - 85%.

Проанализируем объем и структуру активов ПАО «Сбербанк» и выявим среди них долю работающих активов (табл.1).

Таблица 1 - Анализ доли работающих активов для ПАО «Сбербанк» за 2017-2019 гг.

| Показатель | Сумма, млн.руб на 01.03 | Удельный вес,% | ||||

| 2017 | 2018 | 2019 | 2017 | 2018 | 2019 | |

| Ссудная задолженность | 17099,9 | 18417,7 | 21420,0 | 80 | 75,8 | 74,8 |

| Вложения в ценные бумаги | 2854,2 | 3359,6 | 3922 | 12,7 | 13,8 | 13,7 |

| Неработающие активы | 2580,4 | 2525 | 3275,8 | 7,3 | 10,4 | 11,5 |

| Активы | 22534,5 | 24302,3 | 28618 | 100 | 100 | 100 |

Как видно из таблицы 1, наблюдается повышенная доля кредитов, выдаваемых банком (80% в 2017 году, 75,8% в 2018 году и 74,8 в 2019), при оптимальном значении – 60-65% валюты баланса. В то же время наблюдается постепенное снижение удельного веса ссудной задолженности в общей сумме активов с 80% в 2017 году до 74,8% в 2019 году. В свою очередь, на ценные бумаги приходится незначительная доля (12,7% в 2017 году, 13,8% в 2018 и 13,7 в 2019 году) при оптимальном значении – 20-25% валюты баланса. Отмечается постепенное увеличение доли вложений в ценные бумаги за анализируемый период. Исходя из изложенного, можем сделать вывод об эффективной работе ПАО «Сбербанк» с активами в тенденции изменения структуры активов в сторону оптимальных значений составляющих ее элементов.