2020-10-11

2020-10-11 10112

10112Основной целью банковского регулирования и надзора в России является поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Конкретные задачи, которые ставятся перед надзорными органами в каждый данный период времени, непосредственно определяются этой главной целью осуществления надзора за кредитными организациями и современным состоянием банковской сферы. Основной акцент в деятельности надзорных органов перенесен на обеспечение надлежащего качества работы функционирующих кредитных организаций, их ликвидности и платежеспособности.

Под регулированием банковской деятельности понимают, прежде всего, создание соответствующей правовой базы. Во-первых, это разработка и принятие законов, регламентирующих деятельность банков. Во-вторых, это принятие соответствующими учреждениями, уполномоченными государством, положений, регламентирующих функционирование банков, в виде нормативных актов, инструкций. Они основаны на действующем законодательстве и конкретизируют, разъясняют основные положения законов.

В числе нормативных актов, регулирующих банковскую деятельность, прежде всего следует назвать Конституцию РФ.

На основании ст. 71 Конституции РФ в ведении Российской Федерации находятся установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки.

В ст. 74 Конституции РФ определяется, что на территории РФ не допускается установление таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств, что призвано способствовать созданию условий для развития конкуренции на рынке банковских и в целом финансовых услуг.

Статья 75 Конституции РФ посвящена денежной единице – рублю, и определяет, что денежная эмиссия осуществляется исключительно ЦБ РФ, основной функцией которого является защита и обеспечение устойчивости рубля.

Кроме этого, ст. 103 Конституции РФ устанавливает, что Председатель ЦБ РФ назначается на должность и освобождается от должности Государственной Думой Федерального собрания РФ.

Федеральным законом, регулирующим гражданско-правовые отношения в банковской сфере, является ГК РФ. Общие положения, регулирующие порядок образования юридических лиц, которыми являются кредитные организации, способы обеспечения обязательств, в частности кредитных, принципы построения договорных отношений и т.д., сформулированы в части первой ГК РФ. Кроме этого, кредитные отношения регулируются частью второй ГК РФ. Нормы гл. 42 ГК РФ устанавливают понятие кредитного договора, условия его заключения, а также взаимоотношения сторон, возникающие при предоставлении кредита.

Основы правового статуса, цели деятельности, функции и полномочия единого и независимого субъекта первого уровня банковской системы РФ – ЦБ РФ регламентируются Федеральным законом от 10 июля 2002 г. № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (далее в этой главе – Закон о Банке России).

Данный законодательный акт устанавливает цели и направления деятельности Банка России, а также его функции, среди которых: проведение единой государственной денежно-кредитной политики; монопольное осуществление эмиссии наличных денег и организация наличного денежного обращения; кредитование в последней инстанции для кредитных организаций, организация системы их рефинансирования; установление правил осуществления расчетов в Российской Федерации и правил проведения банковских операций и т.д.

В качестве одного из основных законов, регулирующих банковскую деятельность, следует назвать Федеральный закон от 2 декабря 1990 г. № 395-1 "О банках и банковской деятельности" (далее – Закон о банках). Предметом его правового регулирования являются именно основы правового положения кредитных организаций (включая, например, общие положения и требования к осуществлению деятельности кредитными организациями, видам, порядку осуществления банковских операций и сделок, требования к уставному капиталу, учредительным документам, управлению в кредитной организации, порядку регистрации кредитных организаций и лицензирования банковских операций, требования к кредитным организациям в отношении обязательного резервирования, осуществления защиты интересов клиентов кредитных организаций, обслуживания клиентов, а также взаимоотношения между кредитными организациями и общие положения о бухгалтерском учете в кредитных организациях и некоторые другие).

Нормативным правовым актом, регулирующим банкротство кредитных организаций (порядок и условия осуществления мер по предупреждению банкротства кредитных организаций, а также особенности оснований и процедур признания кредитных организаций банкротами и их ликвидации в порядке конкурсного производства) является Федеральный закон "О несостоятельности (банкротстве)" от 26.10.2002 N 127-ФЗ

Общие положения и особенности процедуры создания и государственной регистрации юридических лиц определяет ряд законодательных актов. К числу таких законов следует отнести Федеральные законы от 8 августа 2001 г. № 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (определяет общие особенности процедуры государственной регистрации юридических лиц), от 26 декабря 1995 г. № 208-ФЗ "Об акционерных обществах" (устанавливает основы организации и деятельности кредитных организаций, осуществляющих деятельность в форме акционерного общества), от 8 февраля 1998 г. № 14-ФЗ "Об обществах с ограниченной ответственностью" (определяет основы организации и деятельности кредитных организаций, осуществляющих деятельность в форме общества с ограниченной ответственностью).

К нормативным правовым актам, устанавливающим различные способы обеспечения кредитных обязательств, следует отнести Федеральные законы от 16 июля 1998 г. № 102-ФЗ "Об ипотеке (залоге недвижимости)" (в части государственного регулирования, процедуры и регистрации ипотеки как способа обеспечения кредитного обязательства), от 2 октября 2007 г. № 229-ФЗ "Об исполнительном производстве" (в части осуществления принудительного исполнения обязательств должников перед кредиторами, в том числе должников по кредитным обязательствам), от 26 марта 1998 г. № 41-ФЗ "О драгоценных металлах и драгоценных камнях" (в части регулирования такого способа обеспечения кредитных обязательств, как предоставления в залог драгоценных металлов и драгоценных камней).

Финансовые аспекты банковской деятельности регулируют Федеральные законы от 23 декабря 2003 г. № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" (устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках РФ, компетенцию, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, а также порядок выплаты возмещения по вкладам), от 10 декабря 2003 г. № 173-Φ3 "О валютном регулировании и валютном контроле" (в части предоставления кредитов в иностранной валюте и кредитных взаимоотношений между резидентами РФ и нерезидентами).

Помимо приведенных выше федеральных законов банковскую деятельность регулируют и иные федеральные законы.

К подзаконным нормативным правовым актам, регламентирующим банковскую деятельность, следует отнести Указы Президента РФ от 23 июля 1997 г. № 773 "О предоставлении гарантий или поручительств по займам и кредитам", устанавливающий порядок и условия предоставления гарантий или поручительств Правительства РФ, федеральных органов исполнительной власти по займам и кредитам, различным юридическим лицам, от 10 июня 1994 г. № 1184 "О совершенствовании работы банковской системы Российской Федерации", устанавливающий общие положения, направленные на сдерживание инфляции и повышение эффективности работы банковской системы, защиты интересов вкладчиков банка, в том числе принципы взаимодействия ЦБ РФ и Правительства РФ, направленные на осуществление согласованных мер по реализации кредитно-денежной политики государства.

Акты ЦБ РФ издаются в соответствии со ст. 7 Закона о Банке России в форме указаний, положений и инструкций. Акты Банка России не являются ведомственными. Они носят обязательный характер для федеральных органов государственной власти, органов власти субъектов РФ и органов местного самоуправления, юридических и физических лиц (ч. 1 ст. 7 Закона о Банке России). К таким актам следует отнести Инструкции ЦБ РФ от 2 апреля 2010 г. № 135-И "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций", от 10 марта 2006 г. № 128-И "О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации", от 21 февраля 2007 г. № 130-И "О порядке получения предварительного согласия Банка России на приобретение и (или) получение в доверительное управление акций (долей) кредитной организации" (далее – Инструкция № 130-И), Положения Банка

России от 23 апреля 1997 г. № 437 "Об особенностях регистрации кредитных организаций с иностранными инвестициями и порядке получения предварительного разрешения Банка России на увеличение уставного капитала зарегистрированной кредитной организации за счет средств нерезидентов", от 29 августа 2012 г. № 386-П "О реорганизации кредитных организаций в форме слияния и присоединения", от 19 июня 2009 г. № 337-П "О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации" и многие другие.

В соответствии с Федеральным законом «О банках и банковской деятельности» публичному акционерному обществу «Сбербанк России» ПАО Сбербанк, г. Москва, 11 августа 2015 года была выдана генеральная лицензия. Данная лицензия предоставляет банку право на осуществление следующих банковских операций со средствами в рублях и иностранной валюте:

1. Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок).

2. Размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет.

3. Открытие и ведение банковских счетов физических и юридических лиц.

4. Осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам.

5. Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

6. Купля-продажа иностранной валюты в наличной и безналичной формах.

7. Выдача банковских гарантий.

8. Осуществление переводов денежных средств без открытия банковских счетов, в то исключением почтовых

Сбербанк России - универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре качественных банковских услуг на всей территории России. Действуя в интересах вкладчиков, клиентов и акционеров. Банк стремится эффективно инвестировать привлеченные средства частных и корпоративных клиентов в реальный сектор экономики, кредитует граждан, способствует устойчивому функционированию российской банковской системы и сбережению вкладов населения.

Основные направления деятельности Банка:

· кредитование российских предприятий;

· кредитование частных клиентов;

· вложение в государственные ценные бумаги и облигации Банка России;

· осуществление операций на комиссионной основе.

Средства для осуществления указанной деятельности привлекаются Банком из следующих источников:

· средства акционеров;

· вклады частных клиентов;

· средства юридических лиц;

· другие источники, в том числе заимствования на международных финансовых рынках.

При определении перспектив своего развития Сбербанк России исходит, прежде всего, из анализа текущей макроэкономической ситуации, исследования внутренних и внешних возможностей по развитию финансовых операций. Банк стремится к развитию существующих конкурентных преимуществ и созданию новых точек роста своего бизнеса.

Складывающиеся внешние условия: усиление конкурентной борьбы на внутреннем и международном финансовом рынке, углубление неопределенности перспектив дальнейшего развития мировой экономики, формируют предпосылки для постановки перед Банком стратегической задачи по активному наращиванию темпов роста объема бизнеса и диверсификации направлений деятельности.

При этом Сбербанк России видит в качестве своей основной стратегической цели сохранение инвестиционной привлекательности и вхождение в группу крупнейших банков мира по объему рыночной капитализации.

Увеличение рыночной капитализации будет связано с экономическим эффектом, полученным в результате совершенствования, а при необходимости, перестройки внутренних процессов Банка, оптимизации системы корпоративного управления с учетом современных тенденций в национальной и мировой экономике.

Другой важной задачей, стоящей перед Банком на пути к наращиванию рыночной капитализации, является сохранение и упрочнение положения на российском рынке финансовых услуг. В этих целях Сбербанк России планирует построить принципиально новую систему работы с клиентами, ориентированную на наиболее эффективное обслуживание основных клиентских групп. Для предоставления клиентам полного спектра финансового обслуживания Банк планирует выход на новые сегменты финансового рынка, создание новых банковских продуктов.

В целях повышения качества обслуживания Сбербанк России будет активно развивать и совершенствовать каналы продаж финансовых продуктов и услуг. Будет оптимизирована филиальная сеть Банка, получат развитие удаленные каналы банковского обслуживания.

Успешная работа Сбербанка России по данным направлениям во многом будет определяться усилиями по развитию технической и технологической платформы ведения бизнеса, дальнейшим совершенствованием системы обмена информацией между подразделениями банка.

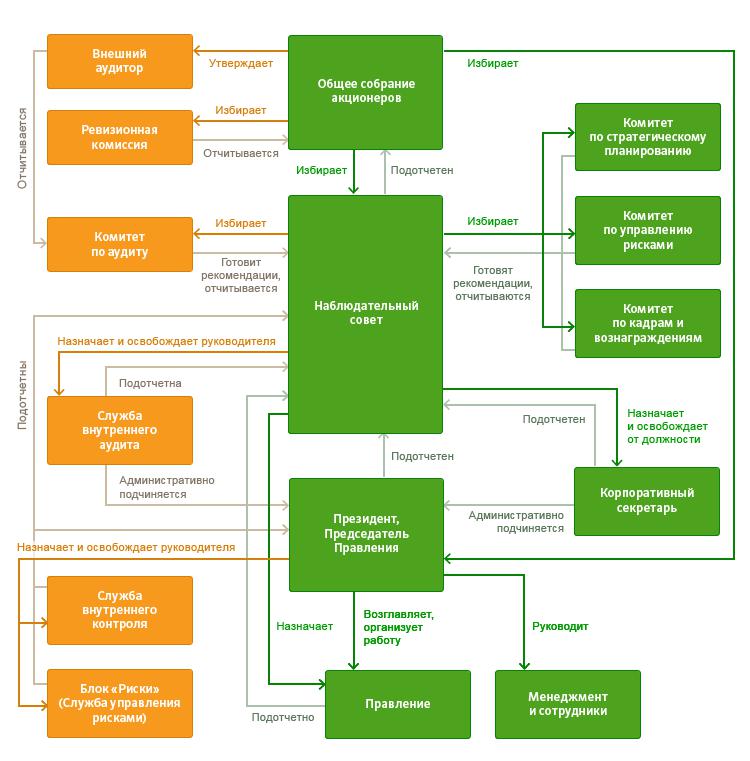

Разберем иерархию составляющих этой крупной банковской организации:

Главный орган - Общее собрание акционеров.

Второй уровень: Наблюдательный совет. Ревизионная комиссия. Ряд Комитетов Наблюдательного совета.

Следующий уровень: Правление (в т. ч. его председатель и президент). Сбербанковские комитеты. Коллегия банка.

Последний уровень: Ряд подразделений центральной сети банка. Территориальные филиалы. Зарубежные отделы.

Всю организационную структуру ОАО "Сбербанк" можно разделить на практически равные четыре доли:

Головной офис.

Территориальные отделения.

Агентства и филиалы.

Прочие ответвления системы.

Собрание акционеров. Управленческая структура данной организации предполагает существование правящих органов с установленными объемами ответственности, рядом полномочий и правилами взаимовоздействия с другими составляющими системы. Переходим к ее верхушке. Главный орган управления организационной структуры ПАО "Сбербанк" - собрание акционеров. Только оно имеет право на избрание правления учреждения, а также наблюдательного совета. Акционеры - это и физические и юрлица. Они являются владельцами как обычных, так и привилегированных ценных бумаг. Главные задачи этой части организационной структуры Сбербанка:

1. Принятие решений об учреждении организации. Как составление Устава банка, так и контроль за его исполнением.

2. Утверждение актов и документов, связанных с деятельностью учреждения.

3. Выбор членов исполнительных и контрольных органов.

4. Как рассмотрение, так и проверка отчетов по деятельности других структурных подразделений.

5. Распределение направлений доходов.

Управление структурой Общее руководство Сбербанком - это дело избираемого Совета. Его ключевые обязанности такие:

1. Определение векторов развития банка.

2. Контроль за работой правления.

3. Утверждение годового отчета.

4. Контроль политики в области инвестиций и кредитования.

5. Организация деятельности ревизионного и кредитного комитетов.

6. Выбор председателя.

Ревизионный и кредитный комитеты. Совет создает два комитета, каждый из которых имеет определенные задачи: Кредитный: Формирование кредитной политики учреждения, структуры возможностей и средств, которые могут быть привлечены в работу. Открытие инвестиционных фондов. Деятельность, связанная с трастовыми операциями. Ревизионный: Организация выборочных и комплексных проверок в сфере кредитной, расчетной, валютной работы. Контроль за исполнением законодательных актов.

Переходим к организационной структуре отделений Сбербанка. Главным здесь выступает головной офис - он руководит менее масштабными ответвлениями. Отсюда его задачами выступает следующее:

1. Анализ работы подведомственных организаций.

2. Текущее и стратегическое планирование.

3. Работа над приоритетными векторами развития банка. Бюджетирование, управление финансовыми активами, пассивами, рисками.

4. Изучение российского банковского рынка, экономики государства.

5. Контроль за внутриструктурными денежными потоками, кредитными ресурсами.

6. Обеспечение всей системы банка сведениями о деятельности его подразделений.

7. Проведение маркетинговых анализов в тандеме с другими организациями. Эта деятельность направлена на изучение потребностей и пожеланий клиентов, а также регионального рынка, совершенствование существующих и разработка новых банковских продуктов и услуг.

Отметим, что деятельность территориальных структур обеспечивает служба безопасности Сбербанка. Сами же они заняты следующим:

1. Анализ деятельности своих подразделений с целью планирования самой выгодной кредитной политики.

2. Оценка актуальной конкурентской среды.

3. Участие в региональных программах по экономическому развитию.

4. Совершенствование и расширение расчетных сетей.

5. Внедрение в работу новейших информационных технологий, которые помогут успешнее управлять как пассивами и активами банка, так и персоналам, облегчат взаимодействие с клиентами.

6. Работа над увеличением скорости проведения финансовых операций, что ведет к улучшению качества обслуживания.

7. Оценка и подстраивание под меняющиеся рыночные условия.

8. Общая оптимизация своих сетей с учетом экономических и социальных факторов.

Региональные подразделения и филиалы - самые широко распространенные во всей сбербанковской системе. Надо сказать, что внутри структуры постоянно проходит их оптимизация на основе плотности проживания населения в том или иной регионе, количества клиентов банка. Большое внимание уделяется и предпочтению потребителями каких-то определенных банковских услуг. Региональные отделения организационной структуры Сбербанка имеют весь спектр прав юридических лиц. Баланс такого филиала - составная часть единого баланса всей корпорации. Деятельность региональных отделений основывается на утвержденном положении. Исходя из него: Филиалы в регионах имеют права юрлиц. Являются частью сбербанковской системы. В своей работе опираются на акты, которые приняты как ЦБ РФ, так и самим Сбербанком. Здесь необходимо выделить специализированные филиалы. Они ориентируются не только на индивидуальное и специализированное банковское обслуживание, но и на развитие некоторых направлений финансового бизнеса: работа с корпоративными клиентами, операции с валютой, акциями и проч. Агентства.

Рисунок 1- Структура ПАО «Сбербанк»

Агентства считаются самым последним звеном в системе - созданы при больших учреждениях для работы с населением отдаленных и малонаселенных регионов РФ. Спектр совершаемых ими операций ограничен - расчетно-кассовое обслуживание, перечисление заработной платы. В будущем планируется замена агентств на мобильные операционные кассы.

Отделения В структуре Сбербанка имеют место быть следующие отделения:

По работе с персоналом - изучение рынка труда, подбор новых сотрудников, повышение квалификации настоящих работников.

Управление общественных связей - продвижение и реклама, взаимодействие со СМИ.

Управление рисками - общий анализ рисков на финансовом рынке, выстраивание политики деятельности с их учетом.

Управление ревизий, внутреннего контроля и аудита - контроль за соблюдением подразделениями как общероссийских законодательных актов, так и внутрибанковских распоряжений.

Управление безопасности - защита от противоправных действий третьих лиц, обеспечение безопасности персонала и посетителей.

Юридическое - разработка типовых договоров, оформление лицензий, свидетельств, юридическая экспертиза, выступление в суде от имени Сбербанка.