2020-10-11

2020-10-11 433

433Сегодня трудно переоценить роль бюджетирования в процессе управления организацией. Вопросы эффективного управления денежными потоками это краеугольный камень любого управленца и финансиста. Безусловно, бюджетирование не единственная задача, которая стоит перед экономическим и финансовым отделом предприятия, но трудно переоценить ее важность, так как именно правильно составленный план позволит руководству составить правильный прогноз развития, принять решения и выбрать эффективные меры управления бизнесом. Руководители, менеджеры, сотрудники организации, все должны быть вовлечены в процесс бюджетирования для того, чтобы каждый понимал и осознавал какую продукцию производит предприятие, где, когда и как она будет реализована, с помощью каких средств ее можно производить и к какие цели будут достигнуты организацией. Именно для этого и нужна эффективная система бюджетирования.

С одной стороны, бюджетирование – это планирование и процесс построения финансового плана (бюджета), с другой стороны это управленческая технология, которая предназначена для обоснования принимаемых решений руководителем.

В связи с чем, можно говорить о бюджетировании с позиции процесса составления финансового плана, а также с позиции управленческой технологии.

Процесс составления финансовых планов включает четыре основные группы бюджетов:

- основные бюджеты: бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс;

- операционные бюджеты: бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов, бюджет прямых затрат на заработную плату и др.;

- вспомогательные бюджеты: бюджет налогов, бюджет капитальных (первоначальных) затрат, кредитный план и др.;

- дополнительные (специальные) бюджеты: бюджеты распределения прибыли, бюджеты отдельных проектов (например, технической реконструкции производства).

Все эти бюджеты необходимы для формирования основного бюджета, его еще называют мастер-бюджет. Об основных компонентах, которые могут быть включены в основной бюджет мы поговорим позднее. Данный сводный бюджет может быть разработан в целом для организации или для направления деятельности, если предприятие слишком диверсифицировано.

Основной бюджет представляет собой взаимоувязку 3 основных бюджетов, а также операционные бюджеты, которые требуются для его составления в зависимости от масштабов и вида деятельности компании [3].

Процесс формирования финансового плана применим к большому числу объектов:

1. Всему предприятию и его структурным подразделениям;

2. Конкретным направлениям работ или функциям управления (бюджет продаж, например);

3. Проекту;

4. Центрам финансовой ответственности (например, центр затрат).

Когда мы говорим о бюджетировании как о процессе, то важно выбрать объект бюджетирования. Бюджетирование как управленческая технология требует определения уровней составления, а также механизмов консолидации сформированных бюджетов, которые будут соответствовать созданной на предприятии иерархии подчиненности.

Ключевая задача бюджетирования, именно как управленческой технологии – делегировать полномочия на все уровни управления компании, сконцентрировав при этом рычаги управления в собственных руках.

Налаженная система бюджетирования способствует формированию эффективной двухсторонней связи между сотрудниками и руководством, а также снижает риски неопределенности с точки зрения будущего компании и достижения стратегических ориентиров, принятию осмысленных и подкрепленных точными фактами решений. В связи с чем, при составлении бюджета на будущее важно проанализировать исполнение бюджетов предыдущих периодов, а также сопоставить показатели выполнения по системе план-факт [4].

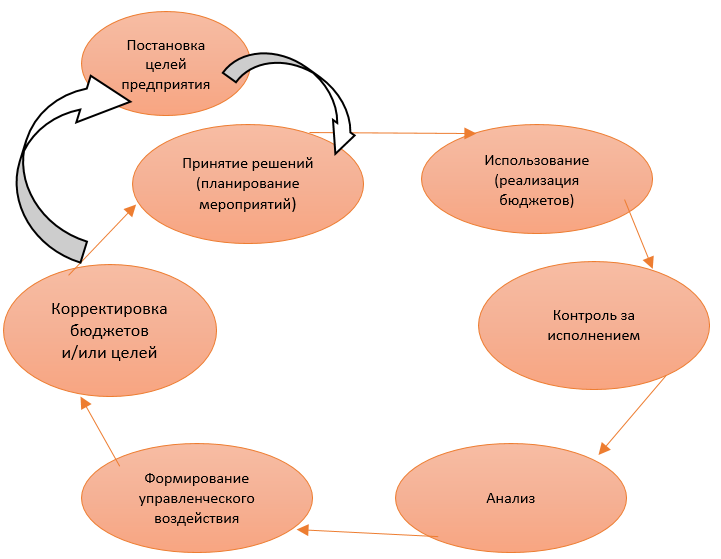

План-фактный анализ позволяет отследить отклонения плановых показателей от фактически достигнутых, а также определить причины таких отклонений. Ключевая цель анализа именно выявление причин отклонений, для понимания какие бюджетные статьи повлияли на исполнение или неисполнение бюджета организации. Механизм бюджетирования представляет собой замкнутый цикл, представленный на рис. 4.

Рисунок 4- Этапы процесса бюджетирования на предприятии

В процесс создания системы бюджетирования на предприятии не существует четко установленных рамок или законов о процедуре бюджетирования. Каждая организация имеет право выстроить свою систему бюджетирования, необходимую для эффективного контроля за собственной деятельностью, так как каждое предприятие имеет свой набор целей, методов достижения этих целей и свой инструментарий.

Эффективная система бюджетирования позволяет достигать следующих целей:

1. Построение бюджетных планов, которые отражают стратегические цели в соответствии с имеющимися процессами на предприятии;

2. Применение сценарного подхода к планированию, посредством факторного анализа для определения набора факторов, прямо или косвенно влияющих на достижение генеральной цели, а также прогнозирование изменений в показателях в случае того или иного сценария развития;

3. Оценка и сравнение подразделений, производимых продуктов, направлений бизнеса;

Для поддержания конкурентоспособности предприятию необходимо устанавливать и реализовывать сразу несколько стратегических целей. Стоит так же сказать, что изменения, происходящие во внешней среде, могут изменить приоритеты развития предприятия, что повлечет за собой корректировку финансового плана. То есть, можно заключить, что бюджетирование имеет общие компоненты, характерные для всех компаний и видов бизнеса, а также специфические компоненты, которые зависят от вида и целей каждой конкретной компании.

Когда компания решает задачи бюджетирования и постановки системы бюджетирования, важно учитывать факторы внешней среды, которые могут оказать значительное влияние на процесс построения бюджета. В связи с чем, при постановке бюджетирования важно:

· Четко выделить основные финансовые и нефинансовые цели;

· Определить показатели, которые будут контролировать выполнение целей;

· Определить ряд задач, которые будут решены посредством системы бюджетирования.

Выделим рад задач, которые могут быть решены с помощью постановки системы бюджетирования:

· Планирование операций, которые будут способствовать достижению целей деятельности предприятия;

· Оценка финансового состояния предприятия, проекта, отдельной структуры организации;

· Оперативное отслеживание и принятие решения в случае обнаружения отклонений в фактических результатах в сравнении с плановыми;

· Укрепление финансовой дисциплины, формирование иерархии подчиненности целей каждой структуры предприятия главной цели предприятия;

· Прозрачность деятельности организации и привлекательность ее для инвесторов;

· Поиск неэффективных производств, неработающих активов, их реструктуризация.

Таким образом, бюджетирование способствует эффективному управлению не только отдельным предприятием, но и его структурными подразделениями, направлениями деятельности, позволяя принимать оперативные решения. Но, как и любая деятельность, бюджетирование не лишено недостатков.

Главные недостаток системы бюджетирования — это то, что бюджет может принимать бесчисленное количество видов и форм. В отличие от общепринятых бухгалтерских форм, таких как баланс или отчет о прибылях и убытках, бюджет не имеет строгой установленной формы, которая подлежит обязательному использованию. Структура бюджета зависит от большого числа факторов, в том числе размер компании, цели бюджетирования, интеграция с финансовой структурой предприятия, квалификация финансистов [5].

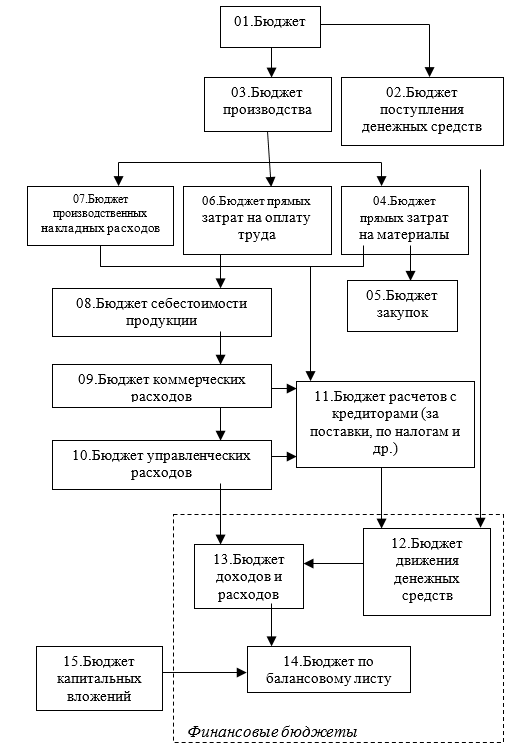

По формам выделяют такие группы бюджетов:

1. Финансовые бюджеты. Основной целью финансовых бюджетов является управление финансами предприятия, а также оценки финансового состояния деятельности организации. Тут можно говорить об идентичности документов, так как финансовое планирование строится на базе бухгалтерских документов и достаточно шаблонно для предприятий, несмотря на разницу в видах деятельности и масштабах организации. Показатели достижения целей планируются в денежном эквиваленте по общепринятым классификациям. Стандартный набор финансовых бюджетов – это бюджет движения денежных средств, бюджет доходов и расходов, бюджет по балансовому листу. Иногда встречаются на предприятиях инвестиционные бюджеты, или бюджеты использования прибыли, но это уже зависит от самой организации и целей ее деятельности.

2. Операционные бюджеты. В данную категорию аккумулированы бюджеты, которые предназначаются для связи качественных и количественных показателей. К данным бюджетам относятся: бюджет продаж, бюджеты производства, бюджет затрат труда, бюджет коммерческих расходов и иные бюджеты, которые могут способствовать структурированному и обоснованному формированию основного бюджета для принятия управленческих решений [6].

При разработке системы бюджетирования важно помнить, что без наличия основных финансовых бюджетов принимать важные стратегические решения не представляется возможным.

Определение состава вспомогательных бюджетов лежит на руководителе компании, который выбирает набор параметров исходя из стратегических целей деятельности компании, жизненного цикла и уровня развития бизнеса, квалификации имеющихся у него сотрудников, степени готовности предприятия к решению долгосрочных задач.

Структура финансовых и операционных бюджетов представлена на рисунке 1.2.

Для составления бюджетных планов используются следующие информационные источники:

· данные бухгалтерской отчетности (формы № 1, 2, 4, 5) и выполнения финансовых планов за предшествующий период (месяц, квартал, год);

· договоры (контракты), которые организация заключает с покупателями продукции и поставщиками материальных ресурсов;

· плановые расчеты продаж исходя из анализа предыдущих периодов и текущих объемов заказов, прогноз уровня спроса и уровня цен, иные рыночные характеристики;

· локальные нормативные акты предприятия, а также законодательные акты, регламентирующие деятельность организации;

· учетная политика организации.

Рисунок 5 – Схема формирования бюджетов предприятия