2014-02-02

2014-02-02 3157

3157Иногда можно оценить вероятности состояний природы с помощью статистических наблюдений.

Пусть вероятности состояний природы известны:

и  - среднее значение (математическое ожидание) выигрыша

- среднее значение (математическое ожидание) выигрыша

.

.

В качестве оптимальной выбирается стратегия, которая соответствует максимальному среднему значению выигрыша (так называемый критерий оптимизации ожидаемого значения):

Другой критерий выбора оптимальной стратегии базируется на использовании показателя риска. Для этого определяется среднее значение риска

и в качестве оптимальной выбирается стратегия, обеспечивающая его минимум:

Критерии среднего выигрыша и среднего риска для одинаковых исходных данных приводит к одному и тому же результату, т.е. оптимальные стратегии, полученные при применении обоих критериев, совпадают.

14.2 Игры с природой в условиях неопределенности

В условиях полной неопределенности используются критерии, не требующие знания вероятностей состояний природы - критерии Вальда, Сэвиджа, Гурвица и ряд других.

Критерий Вальда (принцип гарантированного результата)

Этот критерий предлагает выбирать в качестве оптимальной стратегию, которая имеет наибольшее при наименее благоприятных состояниях природы значение функции полезности. Оптимальная по критерию Вальда альтернатива обеспечивает гарантированный выигрыш при наихудшем состоянии природы (максиминный критерий):

Пример. Рассматриваются альтернативные варианты использования товарных рынков. Ожидаемые прибыли для трех рынков приведены в платежной матрице

| Возможные новые товарные рынки | Экономическая ситуация | |||

| стабильная | стабильная | нестабильная | нестабильная | |

| Степень конкуренции | ||||

| слабая | сильная | слабая | сильная | |

| Рынок А1 | ||||

| Рынок А2 | ||||

| Рынок А3 |

По критерию Вальда оптимальной является вторая альтернатива - выход на рынок А2.

Критерий Сэвиджа (минимаксного риска).

Стратегия выбора по критерию Сэвиджа характеризует потенциальные потери и основана на расчете матрицы рисков. Рекомендуется выбирать ту стратегию, при которой в наихудших условиях риск минимален:

Критерий Гурвица.

Критерий Гурвица представляет комбинацию критериев Вальда и крайнего оптимизма. Вводятся некоторые весовые коэффициенты  и

и  ,

,  и предполагается, что природа может находиться в самом невыгодном для ЛПР состоянии с вероятностью

и предполагается, что природа может находиться в самом невыгодном для ЛПР состоянии с вероятностью  и в самом выгодном – с вероятностью .

и в самом выгодном – с вероятностью .

Функция, описывающая критерий Гурвица, имеет вид:

При  критерий Гурвица превращается в пессимистический критерий Вальда, а при

критерий Гурвица превращается в пессимистический критерий Вальда, а при  - в критерий крайнего оптимизма. Значение выбирается в зависимости от склонности ЛПР к пессимизму или оптимизму, а также на основании опыта или здравого смысла.

- в критерий крайнего оптимизма. Значение выбирается в зависимости от склонности ЛПР к пессимизму или оптимизму, а также на основании опыта или здравого смысла.

Следует иметь в виду, что не существует общих рекомендаций по выбору критерия принятия решений в условиях неопределенности. Он должен производиться с учетом конкретной специфики задачи, на основе опыта и интуиции ЛПР.

Оценка необходимости эксперимента в условиях неопределенности

Для любой игровой модели может быть определено минимальное значение выигрыша, который можно получить в наихудшей ситуации. Определение более выгодных стратегий требует информации о будущих состояниях природы. Уровень информированности может быть повышен при обращении к консультационной службе, способной составить хорошо обоснованный прогноз развития ситуации. Можно рассматривать данное действие как эксперимент, проведение которого требует определенных затрат.

С экономической точки зрения эксперимент целесообразно проводить лишь тогда, когда затраты на его проведение не превышают потенциального выигрыша, связанного с информацией о состояниях природы.

Пусть для игры с природой известны матрица выигрышей, вероятности  различных состояний природы

различных состояний природы  и затраты на проведение эксперимента (

и затраты на проведение эксперимента ( д.е.).

д.е.).

Средний выигрыш игрока в случае отказа от эксперимента равен:

Пусть эксперимент проведен, и выяснено действительное состояние природы. Если этим состоянием оказалось  , то выигрыш первого игрока

, то выигрыш первого игрока  если

если  , то

, то  , если

, если  , то

, то  .

.

На самом деле истинное состояние природы до эксперимента неизвестно, в связи с чем гипотетический средний выигрыш  равен

равен

(если бы мы знали, что реализуется, например , то вместо последнего выражения взяли бы  ).

).

Таким образом, эксперимент имеет смысл проводить, если

Если это не так, то эксперимент неоправдан и для выбора стратегии можно использовать один из критериев, рассмотренных ранее.

14.3 Многоэтапные процессы принятия решений

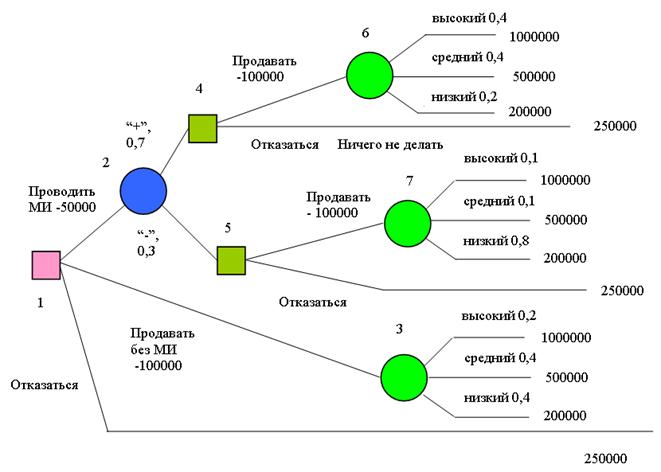

Часто принятие решения представляет многоэтапный процесс из цепочки решений, каждое из которых зависит от предыдущего. Последовательность решений изображают графически с помощью деревьев решений, при этом моменты принятия решений обычно обозначают квадратами, моменты возникновения различных исходов – кружками, а альтернативные решения - линиями, называемыми ветвями.

Пример решения многоэтапной задачи.

На предприятии рассматривается возможность запуска нового продукта. Необходимо решить, приступать ли немедленно к сбыту, произвести маркетинговые исследования (МИ) рынка или отказаться от нового продукта. Стоимость проведения маркетингового исследования – 50.000. д.е. Сбыт товара требует 100.000 д.е. на дополнительное оборудование, монтаж и наладку. Отказ от проекта сэкономит 250.000 д.е. на расходах по содержанию персонала. Оцененные экспертами вероятности высокого, среднего и низкого спроса на новый продукт составляют соответственно 0,2; 0,4 и 0,4.

Маркетинговые исследования позволяют уточнить эти вероятности. При этом если результат маркетингового исследования положительный, то вероятности высокого, среднего и низкого спроса равны 0,4; 0,4 и 0,2; в случае отрицательного результата маркетинговых исследований вероятности высокого, среднего и низкого спроса равны 0,1; 0,1 и 0,8.

| Спрос | Вероятность | ||

| Без маркетингового исследования | С проведением маркетингового исследования | ||

| Результат положительный | Результат отрицательный | ||

| Высокий | 0,2 | 0,4 | 0,1 |

| Средний | 0,4 | 0,4 | 0,1 |

| Низкий | 0,4 | 0,2 | 0,8 |

Вероятность положительного результата маркетингового исследования равна 0,7, а отрицательного – 0,3. Прогнозы говорят о том, что высокий объем продаж принесет доход в 1.000.000 д.е., средний – 500.000 д.е., а низкий – 200.000 д.е.

Построим дерево решений.

Проведение МИ приводит к двум исходам: положительному с вероятностью 0,7 и отрицательному с вероятностью 0,3. Для ветви “продавать без МИ” имеется три исхода – высокий, средний и низкий спрос. Продолжая процесс, получим окончательный результат.

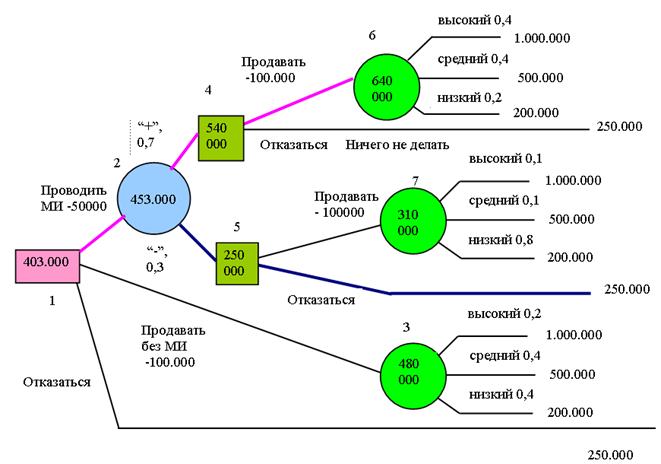

Далее, двигаясь справа налево, рассчитаем ожидаемый доход.

Ожидаемый доход в блоке 6

В блоке 4 запишем максимальный из двух ожидаемых доходов (640000 – 100000 = 540000 д.е.) и 250000, то есть 540000 д.е.

Ожидаемое значение для блока 5:

Ожидаемое значение для блока 2:

Ожидаемое значение для блока 3:

Наконец, ожидаемое значение блока 1:

Дерево решений с рассчитанными ожидаемыми значениями доходов представлено ниже. Жирной линией выделено наилучшее решение. Таким образом, для максимизации ожидаемой прибыли фирме следует провести МИ и, если его результаты положительны, то продавать продукт. В случае отрицательных результатов МИ следует отказаться от продукта.

Вопросы для самоконтроля

1. Какие матричные игры относятся к играм с природой?

2. Что такое стратегии природы?

3. Что такое матрица рисков?

4. В чем смысл критерия оптимизации ожидаемого значения?

5. Сформулируйте сущность критерия среднего риска.

6. Сформулируйте сущность критерия Вальда.

7. Сформулируйте сущность критерия Сэвиджа.

8. Сформулируйте сущность критерия Гурвица.

9. В каком случае целесообразно проводить эксперимент по выяснению истинного состояния природы?

10. Что представляют собой многоэтапные процессы принятия решений?

11. Что представляют собой деревья решений?