2014-02-02

2014-02-02 1731

1731Расчеты по торговым, в том числе внешнеторговым сделкам, на основе специальных поручений продавцов товаров экспедиторам и предварительных договоренностей с банками — участниками расчетов, производятся поставщиками-продавцами товаров в тех случаях, когда это может ускорить процесс получения выручки за поставленный товар.

Выдача таких поручений внешнеторговыми экспортными объединениями конторам В/О «Союзвнештранс» и представительствам В/О «Техвнештранс» в морских портах в 80 годы обеспечивала ускорение валютных поступлений от экспорта при отгрузках товаров через Одессу и Ильичевск — не менее, чем 3 дня из Находки — не менее, чем 10 дней по сравнению с временем, затрачиваемом по аналогичным расчетам через «Московский банк» (Внешэкономбанк СССР) по местонахождению объединений с пересылкой транспортных документов из морских портов в Москву авиапочтой.

Даже, имея в виду переход в будущем на передачу всей транспортной и банковской документации и информации через спутниковые межкомпьютерные системы, то и он не отменит эффекта от таких операций по причинам большой разницы в часовых поясах в нашей стране и фактора возможности на месте оперативной пролонгации сроков аккредитивов или внесения необходимых исправлений в их условия.

Рассмотрим сущность такой операции на примере наиболее распространенных форм расчетов за поставленный по экспорту товар- инкассо и аккредитив.

Инкассо (англ Collection of payment, Encashment; итал Incasso) —банковская расчетная операция по передаче денежных средств от плательщика(импортера) к получателю (экспортеру)через банк с зачислением этих средств на счёт получателя на основе товарных документов.

Инкассо может быть чистым и документарным.

Чистое инкассо — это инкассо финансовых документов (переводные и простые векселя, чеки и другие подобные документы, используемые для получения платежей), когда они не сопровождаются коммерческими документами.

Документарное инкассо — это инкассо финансовых документов, сопровождаемых коммерческими документами (счета, транспортные и страховые документы и пр.)

Технология инкассовой операции:

1. Заключение внешнеторгового контракта между экспортером и импортером.

2. Поставка товара экспортером импортеру в соответствии с условиями внешнеторгового контракта.

3. Передача экспортером своему банку инкассового поручения и товарораспорядительных документов, связанных с поставкой товара импортеру.

4. Проверка банком экспортера полученных от экспортера документов и их пересылка банку импортера.

5. Передача банком импортера полученных документов импортеру на условиях «против платежа/против акцепта».

6. Платеж от импортера.

7. Перевод банком импортера банку экспортера выручки.

8. Зачисление банком экспортера выручки экспортеру, за поставленный им товар импортеру.

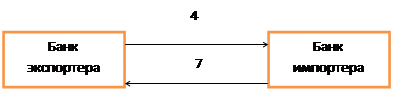

Операция платежа за товар по инкассовой операции показана на схеме:

| ||

|

+ для экспортера:

Дает ему гарантию в том, что товар не перейдет в распоряжение покупателя до тех пор, пока им не будет произведена его оплата.

- для экспортера:

1. Отсрочка получения платежа экспортером (интервал между моментом отгрузки товара и датой предъявления банку документов и датой получения в банке выручки за товар)

2. Опасность возможного отказа импортера от оплаты (от выкупа товарных документов) по разным причинам, в том числе неплатежеспособности к моменту прибытия документов в банк импортёра.

Аккредитив [Letter of Credit] представляет собой обязательство банка произвести по указанию и за счет покупателя-импортера платеж экспортеру на сумму стоимости поставленного товара против предъявленных экспортером документов.

Операции платежа за товар по аккредитиву:

1. Заключение внешторгового контракта между экспортером и импортером.

2. Сообщение экспортера о готовности товара к отгрузке в адрес импортера в соответствии с условиями внешторгового контракта.

3. Поручение импортера своему банку на открытие аккредитива.

4. Обращение банка импортера к банку экспортера открыть аккредитив в пользу экспортера.

5. Сообщение банка экспортера экспортеру об условиях открытого в его адрес аккредитива.

6. Поставка экспортером товара импортеру и оформление товарораспределительных документов, связанных с этой поставкой.

7. Передача экспортером своему банку товарораспределительных документов и получение причитающихся ему денежных средств за поставленный товар импортеру

8. Пересылка банком экспортера полученных им от экспортера товарораспоряди- тельных документов в адрес банка импортера.

9. Передача банком импортера товарораспорядительных документов импортеру для получения закупленного им у экспортера товара.

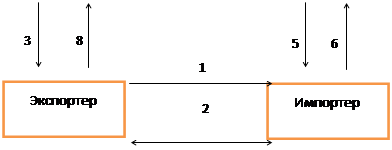

Операция платежа за товар по аккредитиву показана на схеме:

Операция платежа за товар по аккредитиву показана на схеме:

| |||||||||

|  | ||||||||

|  | ||||||||

| |||

|

Товарно-транспортные документы, в соответствии с «Едиными обычаями и практикой применения документарных аккредитивов МТП 1994 г.»:

1) Коммерческий счет-фактура;

2) Полный комплект оригиналов чистых коносаментов;

3) Страховой полис

4) Другие документы (дается их перечень: сертификаты количества, качества, происхождения и т.п.; упаковочные листы, спецификации и т.п.)

При расчетах аккредитивами, очень важно правильно выбрать вид аккредитива. Открытие аккредитива осуществляется банками по поручению плательщика, следовательно, и вид аккредитива, как правило, предлагает в проекте договора плательщик.

Банками могут открываться следующие виды аккредитива:

· Покрытый (депонированный) аккредитив и непокрытый (гарантированный) аккредитив;

· отзывный аккредитив и безотзывный аккредитив. Безотзывной аккредитив может быть подтвержденным аккредитивом.

Покрытый аккредитив (депонированный) – это когда при открытии аккредитива банк – эмитент перечисляет за счет средств плательщика сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Непокрытый аккредитив (гарантированный) – это когда при открытии аккредитива банк – эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка – эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывный аккредитив - это аккредитив, который может быть изменен или отменен банком – эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких либо обязательств банка – эмитента перед получателем средств после отзыва аккредитива.

Безотзывный аккредитив – это аккредитив, который может быть отменен только с согласия получателя средств. Безотзывный подтвержденный аккредитив, это когда по просьбе банка – эмитента, исполняющий банк может подтвердить безотзывный аккредитив, и такой аккредитив не может быть изменен или отменен без согласия исполняющего банка. Порядок подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Получатель средств по аккредитиву, может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Кроме того, условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица.

Важный момент аккредитивных расчетов - определение времени и условий оплаты суммы аккредитива покупателем (плательщиком) банку-эмитенту. Российские банки во внутренних расчетах выставляют преимущественно покрытые аккредитивы.

В отечественной банковской практике банк, получивший от клиента поручение открыть аккредитив, сразу резервирует необходимую сумму со счета клиента. В результате последнего из оборота отвлекается крупная сумма на длительный срок. Причем данная практика не связана с выставлением только покрытых (депонированных) аккредитивов, а применяется практически всегда, что значительно снижает привлекательность данной формы безналичных расчетов для российских компаний. Это является следствием высоких кредитных рисков ведения бизнеса в России.

В зарубежной банковской практик е, как правило, банки выставляют аккредитивы за счет кредита, предоставляемого банком-эмитентом своему клиенту. По сути, аккредитивные операции рассматриваются в качестве разновидности кредитной сделки. Клиент в этом случае выплачивает сумму аккредитива банку в момент получения от него коммерческих документов. При этом большая часть используемых аккредитивов являются непокрытыми.

Главной особенностью аккредитивной формы расчетов является то, что обязанным платить по аккредитиву (де-юре) является банк, а не его клиент-плательщик. Поэтому аккредитив, выставленный банком, по сути - банковская гарантия платежа. Этот инструмент сочетает в себе платежные и гарантийные функции, что и делает его самой надежной из существующих в настоящее время форм безналичных расчетов.

Преимущества аккредитивной формы:

· В наибольшей степени защищены интересы как покупателя, так и поставщика. Покупатель получает товар согласованного количества и качества, при этом он уверен, что продавец не получит его деньги, не отгрузив товар.

· Поставщику гарантирована банками оплата за товар, причем еще до его отгрузки (в случае выставления безотзывного аккредитива).

Тем самым при аккредитивной форме расчетов отсутствуют недостатки, присущие инкассовой форме расчетов. К тому же интервал между поставкой товара и оплатой относительно небольшой, поскольку поставщик получает платеж практически сразу после отгрузки.