2014-02-02

2014-02-02 1032

1032Экономический анализ финансового состояния и хозяйственной деятельности предприятия

Лекция 16

Управляя любым объектом, необходимо, прежде всего, знать его исходное состояние, а также то, как он существовал и развивался в периоды, предшествующие настоящему. Лишь получив достаточно полную и достоверную информацию о деятельности объекта в предыдущие периоды, сложившихся тенденциях его функционирования и развития, можно вырабатывать правильные управленческие решения, планы и программы развития на будущие периоды.

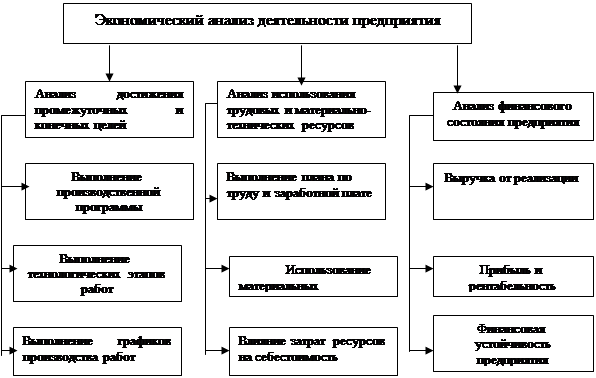

Это положение относится ко всем предприятиям независимо от их масштаба, вида деятельности, форм собственности, организационно-правовых форм. Основные направления экономического анализа хозяйственной деятельности предприятия приведены на рис. 15.

Информацию, получаемую в результате экономического анализа, используют в основном три категории субъектов:

- собственники и менеджеры, управленческий персонал фирмы;

|

Рис. 15. Основные направления экономического анализа хозяйственной деятельности предприятия

- бизнесмены, коммерческие структуры, являющиеся фактическими или потенциальными партнерами предприятия;

- органы власти, осуществляющие функции государственного регулирования общественного производства, обмена, контроля за деятельностью предприятий (функциональные и отраслевые правительственные министерства, ведомства и агентства, налоговые и статистические органы).

Экономический анализ хозяйственной и финансовой деятельности предприятий служит необходимой предпосылкой выработки стратегических решений, определяющих развитие предприятий в перспективе.

Анализ деятельности предприятий необходим в условиях как в централизованной, так и рыночной экономики. Разница состоит лишь в областях применения, методах и организации проведения анализа.

Комплексный анализ обычно осуществляется по следующим направлениям:

финансовая устойчивость и платежеспособность предприятия (определяются коэффициент автономии, т.е. зависимость предприятия от заемного капитала; коэффициент маневренности, т.е. интенсивность привлечения предприятием собственных средств в оборот; коэффициент покрытия, т.е. возможность быстрого погашения предприятием своих краткосрочных долговых обязательств);

интенсивность использования капитала (определяется доходность вложенного капитала через коэффициент рентабельности);

источники финансирования (определяются источники финансирования, пропорции, и направления распределения прибыли);

пути и способы использования инвестиций (определяется комплекс структурных оценок, характеризующих изменение активов предприятия, включая мобильные и иммобилизационные средства и их балансовый итог);

итоговый анализ наиболее важных показателей (исследуется динамика наиболее важных показателей, их изменение во времени, влияние частных показателей на общий и т.д).

Для правильной оценки деятельности предприятия, определения резервов повышения ее эффективности и упущенной прибыли общий показатель обычно расчленяется на образующие его частные показатели. Этот метод известен как метод цепных подстановок. Его сущность заключается в том, что в формуле, устанавливающей зависимость между общим показателем и частными показателями, влияющими на него, показатель, степень влияния которого измеряется, подставляется один раз по отчетной величине, а другой — по базисной, и по разнице между получаемыми при этом величинами определяется степень влияния частного показателя на общий показатель. Так поступают поочередно с каждым из частных показателей, устанавливая общую величину отклонения общего показателя.

При этом чтобы сумма влияния каждого частного показателя в отдельности давала общую величину отклонения общего показателя, необходимо соблюдать следующее правило: при измерении влияния первого частного показателя (фактора) все остальные показатели принимаются по базисной величине, а при измерении влияния последующих факторов показатели, влияние которых еще не измерялось, по-прежнему принимаются по базисной величине, а показатели, влияние которых уже измерено, заменяются на отчетные.

Например, исходя из следующих данных и с учетом формулы: С = nQЦ,

можно установить, как изменяется стоимость исходного сырья в результате:

| Наименование показателей | Базисный период | Отчетный период | Результат |

| Стоимость исходного сырья (С), тыс. руб. Норма расхода на единицу продукции (п), тыс.шт. Объем выпущенной продукции (Q), м3 Цена за единицу исходного сырья (Ц), руб. | 203,3 0,400 0,870 | 217,8 0,510 1.000 | +14,5 +0,110 -157 +0,130 |

а) увеличения нормы расхода на единицу продукции:

(0,510 х 584 х 0,870) - (0,400 х 584 х 0,870) = +55,9 тыс. руб.

Для упрощения расчета:

+0,110 х 584 х 0,870 = +55,9 тыс. руб.;

б) снижения объема продукции:

-157 х 0,510 х 0,870 = -69,7 тыс. руб.;

в) увеличения цены за единицу сырья:

+0,130 х 0,510 х 427 = +28,310 тыс. руб.;

+55,9 - 69,7 + 28,3 = +14,5 тыс. руб.