2014-02-02

2014-02-02 3787

3787Контрольные вопросы

1. Охарактеризуйте понятия «еврокредиты», «экспортный факторинг».

2. Какие факторы влияют на выбор срока кредитования?

3. Из чего складывается стоимость кредита?

4. Каковы методы страхования от кредитных рисков?

5. По каким признакам можно классифицировать разнообразные фор

мы международного кредита?

6. Охарактеризуйте понятие «коммерческий кредит».

• Сущность и назначение форфетирования. Преимущества и недостатки форфейтинговых операций

Применение векселей во внешнеторговых взаимоотношениях привело к возникновению новых специфических форм кредитования. Одной из таких форм финансирования является форфетирование, которое представляет собой покупку экспортных требований форфетером с исключением права регресса на экспортера (форфетиста). В роли форфетера может выступать банк или специализированная так называемая форфет-компания. В качестве долговых обязательств выступают финансовые инструменты на безоборотной основе. Это означает, что если импортер не оплатит форфетеру поставку, то долговые обязательства не будут вновь обращены к экспортеру. Форфетирование дополняет традиционные методы кредитования, превращая экспортную сделку с отсрочкой платежа в сделку за наличные, что является особенно привлекательным для экспортера.

Термин «форфетирование, форфейтинг» происходит от французского «a forfeit», что означает «отказ от прав», и обозначает передачу экспортером определенных прав в обмен на наличный платеж от форфетера на безоборотной основе. В банковской практике — это покупка форфетером на полный срок и на заранее оговоренных условиях среднесрочных дисконтных бумаг (векселей, долговых обязательств, банковских гарантий, аккредитивов и т.п.).

Операции форфетирования используются в двух видах сделок:

1) в финансовых сделках в целях быстрой реализации долго срочных финансовых обязательств;

2) в экспортных сделках для содействия поступлению наличных денег экспортеру, предоставившему кредит иностранному покупателю.

Участники форфейтинга:

• экспортер (держатель дисконтных бумаг);

• форфетер (финансовое учреждение, принявшее решение учесть

указанные дисконтные бумаги).

Принятые обязательства форфетер может:

• либо держать у себя в течение всего срока их действия (аналогично инвестициям);

• либо продать другому форфетеру также «без права регресса».

Последний держатель обязательств представляет их для оплаты

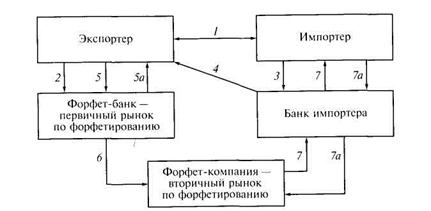

банку плательщика при наступлении срока платежа. Схема проведения форфейтинговой операции приведена на рис. 8.7.

Экспортер еще на стадии переговоров с импортером по поставке товара на условиях отсрочки платежа ведет переговоры и с потенциальным форфетером. Форфетер выступает с предложением определенных условий экспортеру. Экспортер рассчитывает цену поставки товара и процентную ставку за предоставленную отсрочку платежа с учетом условий, предложенных форфетером. Ставка учета при форфетировании больше процента за кредит, поэтому экспортер эту разницу включает в цену товара. Импортер договаривается со своим банком об авале, после чего подписывается внешнеторговый контракт между экспортером и импортером. Экспортер отгружает товар и отсылает документы через свой банк в банк импортера. Импортер выписывает вексель, затем авалирует его в банке и получает документы на товар. Экспортер учитывает вексель у форфетера. При наступлении срока платежа форфетер пересылает вексель в банк-авалист для оплаты.

При коммерческом кредитовании внешнеторговой сделки у экспортера возникает целая система рисков, которые он берет на себя — это коммерческие, валютные, политические риски. Коммерческие риски связаны с неспособностью или нежеланием должника или гаранта платить. Валютные риски связаны с возможными потерями из-за неблагоприятного изменения курсов валют, а значит, изменения стоимости товаров. Кроме того, возможны изменения в валютном законодательстве страны плательщика, которые могут привести к запрету осуществления платежей в валюте контракта или к запрету переводов платежей в иностранной

Рис. 8.7. Схема проведения форфейтинговой операции:

1 — экспортер и импортер заключают сделку с указанием срока платежа; 2 — экспортер обращается с заявкой в форфет-компанию, которая определяет условия операции; если экспортер заранее проконсультировался форфет-компанией, то он имеет возможность включить расходы по учету векселя в стоимость контракта; 3 — импортер выписывает коммерческий вексель и авалирует его в банке своей страны; 4 — векселя, индоссированные банком страны импортера, отсылаются экспортеру; 5 — экспортер индоссирует векселя и продает их форфет-компании на первичном рынке документов без права регресса; 5а — экспортер получает инвалютную выручку; б — форфет-компания индоссирует векселя и перепродает их на вторичном рынке, представленном специализированными финансовыми учреждениями; 7— форфет-компания предъявляет импортеру вексель к оплате; 7а — импортер через свой банк оплачивает предъявленный вексель в установленный срок

валюте за границу. К политическим рискам относятся риски возникновения войн, гражданских волнений, политических переворотов и т.д.

Форфейтинг же позволяет экспортеру исключить риски, связанные с коммерческим кредитом, так как, заранее договорившись с форфетером о продаже ему обязательств импортера без регресса, он получает номинальную стоимость бумаги за вычетом процентов (дисконт) авансом за весь срок кредита. Все риски в результате переходят на форфетера. До заключения форфейтинговой сделки форфетер определяет способность страны импортера выполнять свои валютные обязательства, поскольку как покупатель в форфейтинговых операциях он на основании оговорки «без регресса» в передаточной надписи принимает на себя весь риск неплатежа за поставку.

Основные условия форфейтинговой сделки заключаются в следующем:

• вид форфетируемых обязательств (объекты форфетирования);

• тип банковской гарантии;

• валюта платежа;

• размер дисконта;

• механизм погашения.

Объекты форфетирования. Под дисконтными бумагами, являющимися объектами форфейтинга, понимаются простые или переводные векселя, поскольку их применение наиболее широко распространено в международной торговле, и это намного упрощает исполнение сделок. Сделки с другими ценными бумагами менее распространены, поскольку кредитор должен быть компетентен в правовых аспектах регулирования операций по ним.

Тип гарантии. Долговые инструменты выписываются экспортером (продавцом), принимаются импортером (покупателем) и авалируются либо безусловно гарантируются банком импортера. Между гарантией и авалем существуют некоторые различия. При выдаче гарантии обязательство оформляется отдельным документом, в котором излагаются все обстоятельства и сроки, когда она может быть выполнена, но гарантия не должна зависеть от надлежащего исполнения самого контракта на внешнеторговую сделку. Аваль в международной практике можно рассматривать как безотзывное и безусловное обязательство авалиста произвести платеж в оговоренный срок, как если бы он сам был должником. Гарантии и авали выступают как обещание платить определенную сумму на определенную дату в случае неплатежа первоначальным должником. Гарантом обычно выступает известный на мировом финансовом рынке банк, являющийся резидентом в стране импортера и способный подтвердить платежеспособность импортера.

Валюта платежа. Для покрытия валютных рисков большинство форфет-компаний ведут расчеты только в определенных видах свободно конвертируемых валют, которые исходя из спроса на эту валюту можно беспрепятственно и быстро рефинансировать.

Размер дисконта. Затраты экспортера зависят от ставки дисконта, которая, в свою очередь, включает в себя учетную ставку и премию за риск форфетера.

Механизм погашения. Кредит оформляется такими долговыми обязательствами, которые должны будут погашаться регулярными платежами в течение всего срока сделки.

Форфетирование, являясь одной из форм кредитования внешнеторговых операций, отличается следующими преимуществами:

• превращение операции с отсрочкой платежа в операцию за наличный расчет;

• улучшение состояния ликвидности и упрощение баланса за счет снижения размера дебиторской задолженности;

• освобождение от действий по управлению дебиторской задолженностью;

• возможность точно рассчитать цены поставки, поскольку включенные в них затраты на финансирование связаны со ставкой дисконта, а она неизменна в течение всего периода сделки;

• небольшие сроки согласования и исполнения сделки, так как покупка векселей оформляется стандартным договором;

• минимизация возможных рисков;

• отсутствие влияния на лимиты по кредитам для экспортера.

Недостатком форфетирования является его более высокая по

сравнению с кредитованием стоимость.

Международный форфейтинговый рынок является единственным эффективным источником внешнего финансирования кредита покупателям для экспортеров. Возможностями данного рынка пользуются экспортеры во всем мире. Он развивается по разным направлениям.

Во-первых, в последние годы банки-форфетеры все чаще объединяются в синдикаты. Участники синдиката договариваются, какие обязательства и в каком объеме каждый из них приобретает.

Во-вторых, нестабильность на мировых рынках приводит к применению плавающих процентных ставок при расчете дисконта. Это достигается двумя путями: либо учет производится сначала по фиксированной ставке, а в конце срока проводится корректировка в зависимости колебаний рыночных процентных ставок, либо используются краткосрочные долговые обязательства, и для каждого выпуска рассчитывается своя ставка дисконта.