2014-02-02

2014-02-02 2043

2043Использование метода процента от продаж – следующий шаг финансовом планировании. Этот метод позволяет вывести каждый элемент планового баланса и отчета о прибылях и убытках исход из запланированной величины продаж. Таким образом, при помощи метода процента от продаж можно определить конкретное содержание pro forma документов.

Суть метода заключается в том, что каждый из элементов pi forma документов рассчитывается как определенное процентное соотношение от установленной величины продаж.

Каковы основания той или иной процентной величины, выбранной для расчета элементов финансовых документов? Почем например, менеджер устанавливает, что издержки должны составлять именно 80 % от общей величины продаж?

В основе определения процентного соотношения лежат:

1. процентные соотношения, характерные для текущей яельности фирмы (т.е. в текущий период издержки составляют 80 от продаж);

2. процентные соотношения, рассчитанные на основе ретроспективного анализа как средняя за последние несколько лет;

3. заключения менеджмента, особенно в тех случаях, когда сложившиеся процентные соотношения не удовлетворяют управляющих и они хотели бы изменить их для улучшения финансовых показателей. Например, менеджеров не устраивает такой показатель активности, как отношение величины запасов к уровню продаж, и они приходят к выводу: для ускорения оборачиваемости этой части активов необходимо уменьшить процентное соотношение запасов и продаж и снизить его, скажем, с 30 до 20%.

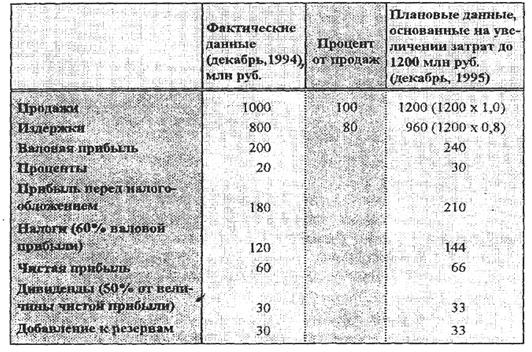

Ниже приведен пример расчета элементов отчета о прибылях и убытках и баланса на основе применения метода процента от продаж для гипотетической фирмы «Дель-Фин», производящей снаряАие для водного спорта и промысла (табл. 20 и 21).

Таблица 20

Отчет о прибылях и убытках АО «Дель-Фин»

Таблица 21

Баланс АО «Дель-Фин» за 1995 год

| Фактические данные (декабрь, 1995), млн руб. | Процент от продаж | Плановые данные, млн руб (декабрь, 1995) | |

| Активы Текущие активы (оборотный капитал) Основной капитал Общие активы Пассивы Текущие обязательства Долгосрочные обязательства Собственный капитал (акционерный) Резервы Обязательства + собственный капитал | 40% 50% 20% н.п. н.п. | 1200*0,4=480 1200*0,5=600 1200*0,2=240 Без измен. 250 Без измен. 400 50+33=83 973-финансирование в рамках плана 107-необходимое дополнительное финансирование |

Н.П. – метод процента от продаж неприменим, так как величина долгосрочных обязательств и размеры собственного капитала не зависят от изменения продаж.