2014-02-17

2014-02-17 1925

1925Затратный метод определяет цену как сумму издержек и наценки на себестоимость (прогрессивная калькуляция), иногда встречается под названием «средние издержки плюс прибыль».

Продукт Технология Затраты Цена Ценность Покупатель

Продукт Технология Затраты Цена Ценность Покупатель

Сущность метода: производитель товара определяет издержки производства (себестоимость, издержки обращения и др.) и прибавляет желаемую сумму прибыли (долю, процент), другие участники товародвижения добавляют к покупной цене торговую надбавку.

Цена = Себестоимость + Доля прибыли * Себестоимость

Цена = Себестоимость + Прибыль

Данный метод может быть оптимальным в условиях, когда цена не играет большой роли для целевого потребителя. К применению метода тяготеют предприятия, выпускающие уникальные, редкие товары: на заказ, престижные, принципиально новые, может быть, опытный образец.

Метод неприемлем: для продуктов-индикаторов предприятия с высокой обозреваемостью рынка, для предприятий с невыгодной структурой затрат - технологическими или организационными недостатками. Ориентация в ценообразовании на такие затраты ведет к самоудалению предприятия с рынка или закреплению отсталой структуры затрат.

Достоинство метода - простота расчета кроме того, если большинство конкурирующих фирм использует этот метод, то цены в отрасли будут близкими и проблема ценовой конкуренции не встанет.

Несмотря на то, что затратное ценообразование распространено и весьма популярно, данный метод не учитывает текущий спрос, потребительские свойства товара него субститутов (заменителей), что является существенным недостатком в условиях значительной насыщенности рынка товаров массового потребления - цена может быть не принята рынком.

Существуют различные схемы установления продажной цены на каждый товар.

2.1 Калькуляция на базе полных затрат (Fu11 Cost Pricing, Target Pricing). Метод заключается в том, что к полной сумме затрат (постоянных и переменных, прямых и косвенных) добавляют определенную сумму, соответствующую норме прибыли. В надбавку включаются косвенные налоги и таможенные пошлины.

Цена = Полные затраты + Норма прибыли * Полные затраты

Метод имеет варианты расчета. Постоянные затраты распределяются пропорционально:

а) переменным затратам каждого продукта

б) издержкам производства и реализации (Cost P1us Pricing)

в) стоимости переработки (Convertion Cost Pricing) и другие.

Метод полных затрат обеспечивает полное покрытие всех затрат и получение планируемой прибыли. Метод очень распространен, применяется на предприятиях с четко выраженной товарной дифференциацией, наиболее эффективен при расчете цен на товары пониженной конкурентоспособности.

Недостатки метода:

ü не учитывает разное положение продуктов на рынке;

ü дорогие продукты становятся еще дороже;

ü при снижении сбыта доля постоянных издержек в цене растет, что ведет к росту цены и еще больше ухудшает конкурентоспособность товара;

ü колебания объема продаж, уровня затрат или ассортимента усложняют применение метода.

2.2 Калькуляция на базе переменных затрат, или метод маржинальных издержек (Marginal Cost Pricing): постоянные затраты делятся по возможности отнесения к продукту (цена покрывает затраты по производству продукта, а разница между ними является вкладом в покрытие остальных затрат). При этом выделение только переменных затрат не решает задачу покрытия полных затрат и получения прибыли.

Цена = (Переменные затраты + Покрытие)/Объем выпуска

Сумма покрытия (маржинальный доход, добавленная стоимость) определяется вычитанием из выручки суммы прямых переменных затрат, часть полученной суммы идет на покрытие постоянных затрат, остаток является прибылью.

Маржинальный доход=Выручка - Прямые переменные издержки

При маржинальном ценообразовании надбавка делается только к предельно высоким издержкам производства каждой последующей дополнительной единицы уже освоенного товара. Этот метод оправдан только в случае, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть дополнительные расходы.

2.3 Ценообразование на основе обеспечения целевой прибыли определяет необходимый уровень цены при заданном размере прибыли с учетом возможного объема производства, взаимосвязи издержек и выручки. Рассматриваются разные варианты цен, их влияние на объем сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли (так называемое «тестирование цен на прибыльность»):

Цена = (Совокупные затраты + Планируемая прибыль)/Объем выпуска

Уровень безубыточности - объем продаж, которого надо добиться при заданном уровне цены, чтобы фирма не понесла убытки. Такие расчеты проводятся для различных объемов выпуска, и выбирается лучшее соотношение.

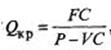

где Qкр – объем производства продукции в критической точке (количество единиц);

Р – цена единицы продукции;

VC – удельные переменные затраты на единицу продукции;

FC – постоянные расходы.

Суть этого метода заключается в том, что цена на продукцию фирмы устанавливается равной издержкам на ее производство плюс некоторый процент надбавки, позволяющий при прогнозируемом объеме продаж добиться суммы прибыли, установленной в качестве цели продаж. С точки зрения безубыточности деятельности фирмы процент надбавки есть не что иное, как маржа безопасности.

2.4 Метод рентабельности инвестиций (Return оп Investment Pricing). Метод основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. Для этого необходимо оценить полные затраты производства товара и определить объем выпуска, продажа которого по определенной цене позволит покрыть кредитные средства.

Цена = (Совокупные затраты/Объем выпуска) + Прибыль

где

Прибыль = Процент за кредит * (Инвестированный капитал/Объем продукта)

или

Прибыль = Кредитные выплаты = (Сумма кредита/Объем выпуска) +

(Процентная ставка * Сумма кредита)/ Объем выпуска

Этот метод часто используется предприятиями с широким ассортиментом изделий, каждое из которых требует своих переменных затрат.

Основным недостатком метода является использование процентных ставок, которые в условиях инфляции весьма условны во времени.