2014-02-09

2014-02-09 1071

1071Литература

Анализ использования производственных площадей

Увеличение объема производства зависит не только от эффективности использования оборудования, но и от производственных площадей. Благодаря рациональному использованию площадей имеется возможность дополнительно устанавливать определенное количество оборудования, что позволяет экономить средства для строительства новых зданий и тем самым экономить материальные и трудовые ресурсы. Для характеристики производственных площадей исчисляют следующие показатели:

2. Съем продукции с одного м2 производственной площади.

3. Расход производственной площади на единицу оборудования.

4. Удельный вес производственной площади в общей площади предприятия.

Уменьшение второго показателя и увеличение первого и третьего характеризует улучшение использования площадей. Сравнение показателей ведется за ряд периодов по фактическим данным предприятия в сопоставлении с нормами расходов площади на одного человека и на единицу оборудования.

Факторами, влияющими на изменение показателей являются:

- изменение эффективности работы и состава оборудования;

- изменение нормы производительности, величины простоя оборудования;

- изменение габаритов машин, сокращение технологической цепочки;

- сдвиги в ассортименте выпускаемой продукции;

- уровень использования самих площадей, перевод общей площади в производственную.

1. Анализ хозяйственной деятельности в промышленности. Учебник. Под ред. В.И.Стражева. - Мн.: Выш. шк., 1999. - с. 296-339

2. Ермолович Л.Л. и др. Анализ хозяйственной деятельности предприятия: Учеб.пособие. – Мн.: Интерпрессервис; Экоперспектива, 2001. –с.296-330

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учеб.пособ. - Мн.: ООО «Новое знание», 2000. - с.331-600

4. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебник. – М.: ИКЦ «Маркетинг», 2001. – с.92-132

Анализ выполнения плана материально технического обеспечения и использования материалов

1. Значение, задачи и источники анализа материальных ресурсов

2. Анализ обеспеченности материальными ресурсами

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

1. Значение,задачи и источники анализа материальных ресурсов

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Важнейшим инструментом изыскания внутрипроизводственных резервов экономии материальных ресурсов является экономический анализ, задачами которого являются:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности № 1- СН, № 3 - СН, № 4 - СН, № 11- СН, № 12 - СН о наличии и использовании материальных ресурсов и № 5-3 о его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

- Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Различают внутренние (собственные) источники и внешние. К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса. К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности фактический показывает насколько удовлетворяется потребность в определенном материале.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям, условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Большое значение придается выполнению плана по срокам поставки материалов (ритмичности).

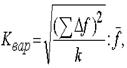

Для оценки ритмичности поставок используются показатели:

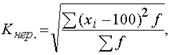

- коэффициент неравномерности поставок материалов:

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов;  - средний объем поставки материалов за период.

- средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия, также недовыполнению плана производства и реализации продукции.

Важными факторами обеспеченности предприятия материальными ресурсами являются правильность расчета потребности в них, рационально организованное материально-техническое снабжение и экономное эффективное использование материальных ресурсов в производстве. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и неосновной деятельности предприятия и на запасы, необходимые для нормального функционирования. В основу расчета потребности предприятия в материальных ресурсах положены нормативы и нормы их расхода и складских запасов. Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

- в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

- в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

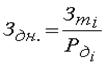

Обеспеченность предприятия запасами в днях исчисляется по формуле:

где З дн – запасы сырья и материалов, в днях; З mi – запасы i- ого вида материальных ресурсов в натуральных или стоимостных показателях, P дi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

где З дн – запасы сырья и материалов, в днях; З mi – запасы i- ого вида материальных ресурсов в натуральных или стоимостных показателях, P дi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д): Pgi = MPi / Д

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение. Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.