2014-02-09

2014-02-09 5580

5580Привлеченные средства банка являются основным источником активных операций, оказывают определяющее воздействие на состав и структуру активов. Структура активов, в свою очередь, влияет на состав и структуру привлеченных средств. Активы и пассивы должны соответствовать друг другу прежде всего по срокам привлечения и размещения средств. Привлеченные средства недопустимо вовлекать в собственные долгосрочные вложения банка.

Наиболее дешевыми ресурсами банка являются средства до востребования: остатки средств на расчетных и текущих счетах клиентов, депозиты физических и юридических лиц для расчетов по пластиковым карточкам.

Средства, привлеченные на определенный срок (срочные ресурсы), более дорогие, но банк более свободен в их использовании. Увеличение доли долгосрочных ресурсов позволяет оптимизировать портфель активов банка, увеличить сроки их размещения.

Межбанковские кредиты в составе привлеченных средств имеют сравнительно небольшое значение, однако их доля существенно возросла. Межбанковские кредиты чаще всего - краткосрочные. Возможной причиной их привлечения являются краткосрочные проблемы ликвидности (в головном банке или в одном из филиалов).

Анализ привлеченных средств производится в следующей последовательности:

1 этап: Проводится анализ состава и структуры привлеченных средств в динамике, выделяются отдельные группы средств в зависимости от источников ресурсов и сроков привлечения, определяются изменения и темпы роста. Результаты проведенного исследования сводятся в таблицу по следующим показателям:

1) депозиты юридических лиц

2) депозиты физических лиц

3) временно свободные деньги клиентов по расчетным операциям

4) средства Главных управлений Минфина по областям, местных и других бюджетов и фондов

5) средства Национального банка

6) средства других коммерческих банков

7) средства других кредитных организаций.

Делаются выводы и предложения.

2 этап: Проводится анализ привлеченных средств по срокам их привлечения в динамике. Результаты проведенного исследования сводятся в таблицу по следующим показателям:

1) привлеченные средства, всего

1.1) средства, привлеченные до востребования

1.1.1) в том числе физических лиц

1.2) средства, привлеченные на срок до 30 дней

1.2.1) в том числе физических лиц

1.3) средства, привлеченные на срок от 31 до 90 дней

1.3.1) в том числе физических лиц

1.4) средства, привлеченные на срок от 91 до 180 дней

1.4.1) в том числе физических лиц

1.5) средства, привлеченные на срок от 181 дня до 1 года

1.5.1) в том числе физических лиц

1.6) средства, привлеченные на срок от 1 года до 3 лет

1.6.1) в том числе физических лиц

1.7) средства, привлеченные на срок свыше 3 лет

1.7.1) в том числе физических лиц

Определяются изменения и темп роста.

3 этап: Проводится анализ относительных показателей использования привлеченных средств:

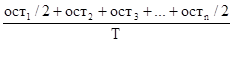

1) средний суммарный остаток средств на счете клиентов:

ОСТср.=  ,

,

где ост1, ост2, остn - ежедневные остатки;

Т – число дней в отчетном периоде.

2) коэффициент изменения остатка средств на счете по каждой группе счетов:

Кизм. = ОСТmin / ОСТср

Данный показатель характеризует отклонение минимальной величины остатка от его среднего значения за период. Чем ближе показатель к 1, тем остаток стабильнее. Данный показатель оценивает риск использования остатков рассматриваемой группы в активных операциях.

3) коэффициент оседания поступивших средств:

К = (ОСТ1 – ОСТ0)/ОПС,

где ОСТ1 и ОСТ0 – остатки средств на конец и начало анализируемого периода.

ОПС - оборот по поступлению средств на счет за период Т.

Он характеризует стабильность депозитной базы банка.

4) коэффициент прилива привлеченных средств в коммерческие банки:

К = (ОСТ1 – ОСТ0)/ ОСТ0;

5) средний срок хранения денежных средств в банке:

СХср.= ОСТ0 * срок хранения / оборот по возврату средств за период

Кэ = ΔБПС/ΔДб, где

ΔБПС – изменение банковской процентной ставки;

ΔДб – изменение депозитов банка за анализируемый период.

Когда банк изменяет процентную ставку по депозитам, то изменяется количество клиентов, желающих хранить деньги в банке, и сумма средств, передаваемая на хранение.

7) коэффициент эффективности использования привлеченных средств банком:

Кэф.пр. = привлеченные средства / кредитные вложения

Данный показатель определяет процентные суммы кредитных вложений, осуществляемых за счет привлеченных ресурсов.

Исходные и расчетные данные вносятся в таблицу.

По результатам анализа делаются выводы и разрабатываются мероприятия по деятельности банка.

4 этап. Проводится факторный анализ с использованием следующей факторной модели:

Кэф.пр. = привлеченные средства / кредитные вложения

5 этап. По результатам анализа рассчитываются резервы и разрабатываются мероприятия по улучшению деятельности банка.