2014-02-24

2014-02-24 628

628Нормативный метод учета затрат на производство применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

На таких производствах отдельные виды затрат учитывают по текущим нормам, обособленно ведут оперативный учет отклонений фактических затрат от норм с указанием места их возникновения, причин и виновников; фиксируют изменение текущих норм в результате организационно-технических мероприятий и определяют влияние этих изменений на себестоимость продукции. При нормативном методе учета затрат на производство предприятия пользуются плановой, нормативной и отчетной калькуляциями.

Фактическую себестоимость продукции определяют сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм:

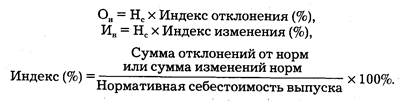

Фс = Нс + Ов + Ин,

где Фс — фактическая себестоимость;

Нс — нормативная себестоимость;

Он — отклонение от текущих норм (экономия или перерасход);

Ин — изменение норм (в сторону увеличения или уменьшения).

Отклонения от норм показывают, как соблюдаются технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т. д. Они делятся на положительные, означающие экономию в затратах, и отрицательные, вызывающие их увеличение.

Положительные отклонения — экономия, достигнутая при раскрое металла, при более полном использовании сырья и материалов с наименьшими отходами, сокращении времени на обработку деталей и на их сборку.

Отрицательные отклонения — дополнительное использование сырья и материалов сверх установленных норм, увеличение отходов:

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства.

Учет затрат по нормам и отклонений от них ведут только по прямым расходам (сырье, материалы, зарплата).

Нормативный метод учета затрат на производство призван выполнять две функции:

— обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам и отдельно отклонений от норм;

— обеспечить точное калькулирование себестоимости продукции.