2014-02-09

2014-02-09 4662

4662ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ (ФИРМЫ)

Резервы снижения себестоимости.

1. повышение производительности труда;

2. улучшение использования оборудования и инструментов;

3. сокращение норм расхода сырья и материалов;

4. применение прогрессивных технологий;

5. совершенствование организации труда, производства и управления.

Инвестиции (от англ. investments) означают «капитальные вложения», однако в настоящее время этот термин трактуют более широко. Инвестиции — это вложения финансовых средств в различные виды экономической деятельности с целью сохранения и увеличения капитала. Различают реальные (или капитальные) и финансовые (портфельные) инвестиции. Реальные инвестиции — это вложения средств в физический капитал предприятий, например, в создание новых основных фондов, реконструкцию старых фондов или их техническое перевооружение. Финансовые инвестиции — это вложения в покупку акций, ценных бумаг и использование иных финансовых инструментов с целью увеличения финансового капитала инвестора.

Другой разновидностью финансовых инвестиций является покупка недвижимости (земельных участков), имущественных прав, лицензий, патентов, товарных знаков, других форм нематериальных активов с целью их перепродажи, сдачи в аренду и иного использования, приводящего к увеличению (сохранению) в течение определенного промежутка времени первоначально вложенного (инвестированного) капитала.

В ряде экономических теорий собственно инвестициями считаются только инвестиции в создание реального капитала, в отличие от финансовых инвестиций.

Источниками финансовых средств для инвестиций могут быть собственные (внутренние) и привлекаемые извне (от внешних инвесторов). Собственные источники инвестиций формируются за счет амортизационных отчислений по действующему основному капиталу, отчислений от прибыли на инвестиционные потребности и других источников.

Внешние источники инвестирования формируются в основном за счет заемных средств (кредитов) банков, внебюджетных фондов инвестиционной поддержки, инвестиционных фондов и компаний, страховых обществ и пенсионных фондов.

Особым видом внешних инвестиций являются средства, привлекаемые предприятием для инвестиций за счет эмиссии собственных акций, бондов и иных ценных бумаг и их размещения на соответствующих рынках, а также приращение акционерного капитала, образующееся за счет роста котировочной стоимости акций предприятия.

Основополагающим для осуществления инвестиционной деятельности в России является Закон РСФСР «Об инвестиционной деятельности в РСФСР» и другие нормативные акты и законы Российской Федерации.

Основные направления инвестиционной политики предприятия таковы:

1. Инвестиции, направляемые на повышение эффективности деятельности предприятия. Целью этих инвестиций является создание условий для снижения затрат предприятия за счет замены устаревшего оборудования, переобучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства и сбыта.

2. Инвестиции в расширение производства. Цель подобных инвестиций состоит в расширении объемов выпуска товаров и услуг для сформировавшихся рынков в рамках существующих производств.

3. Инвестиции в создание новых производств. Подобные инвестиции предназначены для создания совершенно новых мощностей и освоения новых технологий для выпуска товаров и услуг, ранее данным предприятием не производившихся.

4. Инвестиции для удовлетворения требований государственных органов управления (новых экологических норм или стандартов безопасности).

С точки зрения экономической конъюнктуры возможны два типа инвестиционной стратегии предприятия (фирмы):

пассивные инвестиции, т.е. такие, которые обеспечивают по крайней мере сохранение величины показателей экономической рентабельности данного предприятия;

активные инвестиции, которые обеспечивают повышение конкурентоспособности предприятия и прибыльность ее операций по сравнению с уже достигнутыми уровнями. Как правило, это происходит за счет внедрения новых технологий, организации выпуска конкурентоспособной продукции, завоевания новых рынков сбыта и поглощения конкурирующих фирм.

Инвестиционный проект — планируемая и осуществляемая система мероприятий по вложению капитала в создаваемые или модернизируемые материальные объекты, технологические процессы, а также в иные виды предпринимательской деятельности с целью ее сохранения и расширения.

11.2. ОЦЕНКА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ: ПОКАЗАТЕЛИ, КРИТЕРИИ

Для оценки коммерческой эффективности проекта используются следующие показатели:'

• чистый доход (ЧД);

• чистый дисконтированный доход (ЧДД);

• индекс доходности (ИД);

• внутренняя норма доходности (ВИД).

Чистый доход предприятия от реализации инвестиционного проекта представляет собой разницу между поступлениями (притоком средств) и выплатами (оттоком средств) предприятия в процессе реализации проекта применительно к каждому интервалу планирования.

Выплаты предприятия делятся на капитальные (единовременные) затраты и текущие затраты. К капитальным затратам относятся расходы, которые направлены на создание производственных мощностей и разработку продукции. Капитальные затраты носят единовременный характер и производятся, как правило, на начальном этапе реализации проекта, который принято считать нулевым этапом. Пример отражения капитальных затрат представлен в гр. 2 табл. 11.1.

Текущие затраты — это расходы на приобретение сырья, материалов и комплектующих, оплату труда работников предприятия, другие виды затрат, относимые на себестоимость продукции. Текущие затраты осуществляются в течение всего времени жизни проекта. Пример текущих затрат по проекту представлен в гр. 3 табл. 11.1.

Поступления — это результат деятельности предприятия в процессе осуществления проекта в виде выручки от реализации произведенной продукции (представлена в гр. 4 табл. 11.1).

Разница между результатами деятельности предприятия и его текущими затратами составляет доход от текущей деятельности предприятия (представлен в гр. 5 табл. 11.1), рассчитывается как разность показателей, приведенных в гр. 4 и 3 табл. 11.1.

Для оценки величины реального дохода, полученного предприятием за период реализации проекта (его жизненный цикл), необходимо уменьшить суммарный текущий доход предприятия на величину капитальных затрат, т.е. «очистить» результаты деятельности предприятия от всех затрат, связанных с их достижением. Полученная разность и представляет собой чистый доход от реализации проекта (представлен в гр. 6 табл. 11.1; рассчитывается как разность между данными гр. 4 и данными гр. 3 и 2).

Использование в практике оценки инвестиционных проектов величины чистого дисконтированного дохода как производного от рассмотренного выше показателя чистого дохода вызвано очевидной неравноценностью для инвестора сегодняшних и будущих доходов. Иными словами, доходы инвестора, полученные в результате реализации проекта, подлежат корректировке на величину упущенной выгоды в связи с «замораживанием» денежных средств, отказом от их использования в других сферах применения капитала.

Для того чтобы отразить уменьшение абсолютной величины чистого дохода от реализации проекта в результате снижения «ценности» денег с течением времени, используют коэффициент дисконтирования (а), который рассчитывается по формуле

где Е — норма дисконтирования (ставка дисконта) в размере 25%; t— порядковый номер временного интервала получения дохода.

Таблица 11.1 Определение чистого дохода от инвестиционного проекта

| Номер временного интервала | Капитальные вложения в проект,, тыс. руб. | Текущие затраты в данном временном интервале, тыс. руб. | Результататы в данном временном интервале, тыс. руб. | доход от текущей деятельности предприятия | Чистый доход от проекта на каждом этапе, тыс. руб. |

| 5=4-3 | 6=4-(3+2) | ||||

| -120 | |||||

| 4. | |||||

| ИТОГО |

Принятый способ расчета коэффициента дисконтирования исходит из того, что наибольшей «ценностью» денежные средства обладают в настоящий момент. Чем больше отнесен в будущее срок возврата вложенных денежных средств от момента их инвестирования в проект (настоящего момента), тем ниже «ценность» денежных средств. Значения коэффициента дисконтирования для заданного интервала (периода) реализации проекта определяются выбранным значением нормы дисконтирования.

Норма дисконтирования (ставка дисконта) рассматривается в общем случае как норма прибыли на вложенный капитал, т.е. как процент прибыли, который инвестор или предприятие хочет получить в результате реализации проекта.

Если норма дисконтирования отражает интересы предприятия — инициатора проекта, она принимается на уровне средней нормы прибыли для данного предприятия. При учете интересов другого предприятия, вложившего деньги в проект, норма дисконтирования рассматривается на уровне ставки банковского депозита; для банков, предоставивших кредит для реализации проекта, — на уровне ставки межбанковского процента и т.д.

Для получения величины чистого дохода предприятия с учетом будущего снижения «ценности» денег (чистого дисконтированного дохода) необходимо определить дисконтированные капитальные вложения (рассчитываются путем умножения капитальных вложений в проект, представленных в гр. 2 табл. 11.1, на коэффициент дисконтирования, приведенный в гр. 2 табл. 11.2; результат вычислений записывается в гр. 3 табл. 11.2), дисконтированные текущие затраты предприятия (определяются аналогично дисконтированным капитальным вложениям, записываются в гр. 4 табл. 11.2) и дисконтированные поступления (гр. 5 табл. 11.2).

В результате вычитания из дисконтированных поступлений суммы дисконтированных текущих затрат и дисконтированных капитальных вложений получаем чистый дисконтированный доход от проекта (гр. 6 табл. 11.2).

В формализованном виде расчет чистого дисконтированного дохода (ЧДД) можно представить в виде:

где  — поступления от реализации проекта;

— поступления от реализации проекта;

— текущие затраты на реализацию проекта;

— текущие затраты на реализацию проекта;

— коэффициент дисконтирования;

— коэффициент дисконтирования;

— капитальные вложения в проект;

— капитальные вложения в проект; — номер временного интервала реализации проекта;

— номер временного интервала реализации проекта;

T — срок реализации проекта (во временных интервалах).

Критерий эффективности инвестиционного проекта выражается следующим образом: ЧДД > 0. Положительное значение чистого дисконтированного дохода говорит о том, что проект эффективен и может приносить прибыль в установленном объеме. Отрицательная величина чистого дисконтированного дохода (как в примере, представленном в табл. 11.2) свидетельствует о неэффективностипроекта (т.е. при заданной норме прибыли проект приносит убытки предприятию и/или его инвесторам).

Индекс доходности (ИД) проекта позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в него. Он рассчитывается по формуле

В нашем примере

ИД = (338,3 - 251,82)/120 = 86,48/120 = 0,72.

Таблица 11.2

Определение чистого дисконтированного дохода (при норме дисконтирования 25%)

а

| Номер временного интервала | Коэффициент дисконтирования | Дисконтированные капитальные вложения | Дисконтированные текущие затраты | Дисконтированные поступления | Чистый дисконтированный доход |

| 3=2x2 | 4=3x2 | 5=4x2 | 6=5-(3+4) | ||

| -120,00 | |||||

| 0,8 | 80,00 | 104,00 | 24,00 | ||

| 0,64 | 70,40' | 96,00 | 25,60 | ||

| 0,512 | 56,32 | 76,80 | 20,48 | ||

| 0,41 | 45,10 | 61,50 | 16,40 | ||

| итого | 251,82 | 33,83 | -33,52 |

Эффективным считается проект, индекс доходности которого выше 1, т.е. сумма дисконтированных текущих доходов (поступлений) по проекту превышает величину дисконтированных капитальных вложений. Рассматриваемый нами проект неэффективен, поскольку индекс доходности меньше 1 и составляет 0,72.

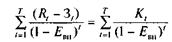

Внутренняя норма доходности — это та норма (ставка) дисконта, при которой величина доходов от текущей деятельности предприятия в процессе реализации равна приведенным (дисконтированным) капитальным вложениям.

Внутренняя норма доходности (ВНД) определяется, исходя из решения следующего уравнения:

где  — внутренняя норма доходности проекта, которую необходимо определить. Внутренняя норма доходности характеризует максимальную отдачу, которую можно получить от проекта, т.е. ту норму прибыли на вложенный капитал, при которой чистый дисконтированный доход по проекту равен нулю. При этом внутренняя норма доходности представляет собой предельно допустимую стоимость денежных средств (величину процентной ставки по кредиту, размер дивидендов по эмитируемым акциям и т.д.), которые могут привлекаться для финансирования проекта.

— внутренняя норма доходности проекта, которую необходимо определить. Внутренняя норма доходности характеризует максимальную отдачу, которую можно получить от проекта, т.е. ту норму прибыли на вложенный капитал, при которой чистый дисконтированный доход по проекту равен нулю. При этом внутренняя норма доходности представляет собой предельно допустимую стоимость денежных средств (величину процентной ставки по кредиту, размер дивидендов по эмитируемым акциям и т.д.), которые могут привлекаться для финансирования проекта.