2014-02-09

2014-02-09 4505

4505Понятие платежного баланса. Баланс текущих операций и торговый баланс. Формы баланса. Отражение доходов и расходов в балансе текущих операций. Формирование сальдо по текущим операциям. Методы регулирования дефицита баланса. Показатели платежного баланса. Инвестиционная позиция страны.

Платежный баланс - это итоговая запись (сводный балансовый счет) доходов и расходов резидентов страны в сделках с внешним миром.

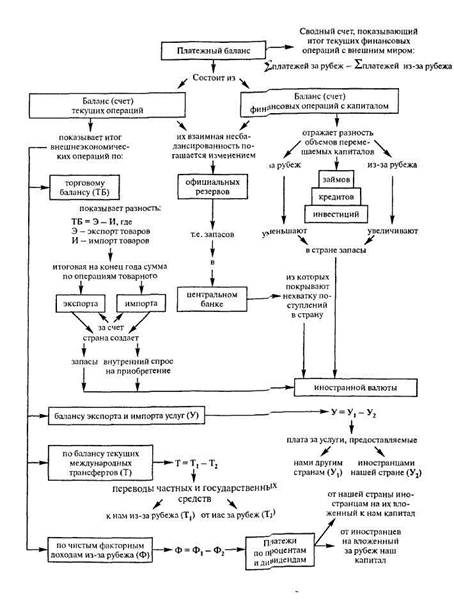

В платежном балансе систематизированы записи всех экономических сделок, совершаемых резидентами данной страны с ее нерезидентами в течение определенного (обычно годового) периода. То есть платежный баланс показывает итог текущих операций с внешним миром и сальдо движения капиталов и валютных средств страны как разность между суммарными платежами за рубеж и полученными выплатами из-за рубежа (см. рисунок).

Платежный баланс содержит в себе информацию о состоянии национальной экономики, ее взаимоотношениях с остальным миром. В частности, платежный баланс показывает степень надежности внешнеэкономического положения страны, выявляет проблемы, требующие своевременного решения, представляет собой количественное и качественное стоимостное выражение масштабов, структуры и характера внешнеэкономических операций страны, ее участия в мировом хозяйстве.

|

|

|

Все экономические сделки можно охарактеризовать в виде любого обмена или передачи стоимости в следующих формах: приобретение товаров и услуг, продажа товаров и услуг, односторонняя передача материальных и финансовых ресурсов (так называемые трансферты);

- чисто денежные операции (кредит, покупка ценных бумаг и др.), в результате которых возникает необходимость возвращения долгов, уплаты процентов, дивидендов и т.д.

По экономическому содержанию все сделки подразделяются на две группы: текущие операции и операции с капиталом. Потому в платежном балансе отдельно выделяются баланс текущих операций и баланс движения капитала.

Платежный баланс за определенный период составляется на основе статистических показателей о совершенных за этот период внешнеэкономических сделках. Такой платежный баланс позволяет анализировать изменения в международных экономических отношениях страны, масштабах и характере ее участия в мировом хозяйстве. Показатели платежного баланса за определенный период связаны с агрегатными показателями экономического развития (ВНП, ВВП и др.) и являются объектами государственного регулирования. Состояние платежного баланса за определенный период связано с состоянием национальной валюты в долговременном аспекте, степенью стабильности национальной валюты или характером изменений валютного курса.

|

|

|

В большинстве стран мира платежный баланс, сгруппированный по схеме, рекомендованной МВФ, состоит из двух основных частей: баланса (счета) текущих операций и баланса финансовых операций с капиталом (баланс (счет) движения капитала). Каждый из этих балансов может сводиться с положительным (активным) или отрицательным (пассивным) сальдо.

Баланс текущих операций - это балансовый счет, показывающий положительное или отрицательное сальдо внешнеэкономических операций с реальными ресурсами (товарами, услугами, доходами и текущими трансфертами).

Его сальдо определяет потребность страны в финансировании: положительное значение сальдо свидетельствует, что страна является нетто-кредитором по отношению к другим странам, отрицательное - чистым должником.

Баланс текущих операций - наиболее часто публикуемая и анализируемая часть платежного баланса, занимающая в нем ведущее место и определяющая его состояние в целом. Баланс текущих операций можно представить в следующем виде (см. табл.)

Рисунок - Структура платежного баланса

Счет текущих операций включает в себя: торговый баланс, баланс экспорта и импорта услуг, баланс текущих международных трансфертов, чистые факторные доходы из-за рубежа.

Торговый баланс - это баланс экспорта и импорта товаров, отражающий положительное или отрицательное сальдо по операциям с товарами на конец отчетного года.

Торговый баланс показывает разницу между товарным экспортом страны и ее товарным импортом. При составлении торгового баланса экспорт берется со знаком «плюс», а импорт - со знаком «минус». Это объясняется тем, что товарный экспорт «зарабатывает» иностранную валюту для своей страны. Импорт же, наоборот, создает внутренний спрос на иностранную валюту, и удовлетворение этого спроса снижает запасы иностранной валюты в национальных банках.

Таким образом, в торговом балансе отражается, до какой степени экспорт страны финансирует или «оплачивает» ее импорт. Если экспорт превышает импорт, то образуется положительное сальдо торгового баланса. Активный торговый баланс обеспечивает приток иностранной валюты.

Если импорт превышает экспорт, то возникает внешнеторговый дефицит, или отрицательное сальдо торгового баланса. Пассивный торговый баланс ведет к оттоку иностранной валюты.

Таблица – Баланс текущих операций

| Статьи текущих операций | |

| ДОХОДЫ | РАСХОДЫ |

| 1. Экспорт товаров Экспорт услуг (в том числе патентов и лицензий), | 1. Импорт товаров Импорт услуг (в том числе патентов и лицензий) |

| 2. Трансферты Доходы от инвестиций за рубежом (приток средств) Платежи иностранцев в стране пребывания (пенсии, переводы, подарки, алименты) Финансовые приобретения иностранца- ми в стране пребывания | 2. Трансферты Перевод доходов от иностранных инвестиций в стране (отток средств) Трансфертные платежи иностранцам Приобретения гражданами страны активов за рубежом |

| 3. Иностранная помощь | 3. Помощь иностранным государствам или организациям |

| Сальдо по текущим операциям = Доходы - Расходы |

Баланс экспорта и импорта услуг включает платежи и поступления по транспортным перевозкам, страхованию, по всем видам связи, международному туризму, обмену научно-техническим и производственным опытом, экспертными услугами. Этот баланс показывает, что страны не только экспортируют товары, но и предоставляют страховые, транспортные, брокерские, туристические и иные услуги гражданам и фирмам других государств. Одновременно предприятия и граждане этих стран покупают аналогичные услуги у иностранцев. Таким образом, баланс фиксирует разницу между расходами на приобретение услуг и доходами от предоставления услуг.

|

|

|

Страна может иметь отрицательное сальдо в торговле товарами и положительное - в торговле услугами, и наоборот. Внешняя торговля (экспорт товаров и услуг и соответственно их импорт) может иметь активное (превышение экспорта над импортом) или пассивное (превышение импорта над экспортом) сальдо.

Внешнеторговый баланс - важная составная часть платежного баланса страны. (У США, например, внешнеторговый оборот составляет более 2/з годовой внешнеэкономической деятельности.)

Баланс текущих международных трансфертов отражает разность между переводами частных и государственных денежных средств и подарков из данной страны в другие страны мира (без возмещения) и встречным потоком аналогичных денежных средств и подарков из-за рубежа. Сюда входит международная помощь (в том числе и военная), пенсии и стипендии гражданам данного государства, проживающим за границей, подарки и денежные переводы эмигрантов родственникам, живущим за рубежом, и т.п.

Чистые факторные доходы представляют собой избыток платежей, осуществленных иностранцами, по процентам и дивидендам на вложенный за рубежом капитал из данной страны над тем, что последняя выплатила по процентам и дивидендам на иностранный капитал, инвестированный в границах ее национальной территории.

Все вышеперечисленные операции услуг, движения доходов от инвестиций, сделки военного характера и односторонние переводы носят название «невидимых» операций, поскольку не относятся к экспорту и импорту товаров.

Дефициты по текущим платежам обычно покрываются (корректируются) за счет продажи активов иностранцам, за счет иностранных кредитов и заимодавцев. Но здесь мы переходим ко второй составляющей платежного баланса - балансу движения капиталов.

Баланс (счет) финансовых операций с капиталом - балансовый счет, отражающий движение капиталов (займов, кредитов, иностранных инвестиций) за рубеж и из-за рубежа. Этот счет фиксирует потоки капитала, связанные с куплей или продажей материальных и финансовых активов, которые имели место в отчетном году. Он включает долгосрочные инвестиции (прямые и портфельные), а также миграцию краткосрочных средств (в том числе «бегство капитала»).

|

|

|

Например, японское автомобильное предприятие «Хонда» покупает сборочный завод в США (продажа американских материальных активов за рубеж) или акции американской корпорации «Дженерал

моторе» (продажа финансовых активов). Подобные операции увеличивают запасы иностранной валюты в США, следовательно, являются статьями дохода для данной страны. В то же время американцы осуществляют инвестиции за рубежом: покупают, например, землю в Австралии, заводы в Сингапуре, акции английских компаний, облигации французского правительства. Тем самым осуществляется отток иностранной валюты из США.

В структуре платежного баланса учитываются также «прочие инвестиции» - капитал, не попавший в состав прямых и портфельных инвестиций и резервов, например коммерческие кредиты поставщиков, авансы, просроченные платежи, долгосрочные кредиты МВФ.

В связи с тем, что на практике при составлении платежного баланса весьма сложно по ряду причин (сложность полного охвата всех сделок, неоднородность цен, разница во времени регистрации сделок и др.) избежать статистических погрешностей при сборе и обработке информации, выделяют специальную статью платежного баланса «Ошибки и пропуски» (или «Чистые ошибки и пропуски»). Обычно величина, показанная в этой статье, относительно невелика и стабильна. Если же она резко возрастает, то это свидетельствует о слабом контроле за предоставлением участниками внешнеэкономической деятельности отчетов для составления платежного баланса и дает представление о незарегистрированном оттоке (или притоке) капитала.

Две части платежного баланса (текущих операций и движения капитала) взаимосвязаны. Эта взаимосвязь прослеживается следующим образом.

Дефицит баланса текущих операций (первый счет) означает, что экспорт товаров и услуг недостаточен для оплаты импорта товаров и услуг. Осуществить финансирование этого дефицита можно, либо взяв займы за рубежом, либо продав иностранцам материальные и финансовые активы своей страны, что отражается в балансе финансовых операций с капиталом (второй счет). Следовательно, дефицит баланса текущих операций финансируется притоком денежных поступлений на счет финансовых операций с капиталом. И наоборот, положительное сальдо первого счета сопровождается покупкой зарубежных материальных и финансовых активов, т.е. оттоком денежных средств по второму балансу.

Несбалансированность платежного баланса по текущим операциям и движению капиталов регулируется изменением официальных резервов.

Официальные валютные резервы, учитываемые в платежном балансе, как правило, включают сугубо определенные активы: государственный золотой запас (монетарное золото), кредитную долю страны в МВФ плюс специальные права заимствования (СДР), активы в иностранной валюте и другие активы, имеющиеся в распоряжении центральных денежно-кредитных органов для целей регулирования платежного баланса.

В сумме сальдо счета текущих операций, сальдо счета финансовых операций с капиталом и изменение официальных резервов должны составить нуль. Это означает, что платежный баланс в итоге должен быть сведен без остатка.

Сальдо баланса официальных резервов является наиболее распространенным определением общего (итогового) сальдо платежного баланса.

Важное значение для экономики конкретной страны имеет не только составление, но и анализ показателей платежного баланса. В частности, на базе статей платежного баланса рассчитываются:

• международная инвестиционная позиция страны - статистический отчет о величине внешних активов и обязательств страны на начало и конец отчетного периода, а также о всех тех изменениях, которые произошли в течение отчетного периода в результате осуществления финансовых операций, о стоимостных и прочих изменениях в накопленных активах и пассивах;

• чистая инвестиционная позиция страны - разница между величинами внешних активов и обязательств резидентов. Чистая инвестиционная позиция страны характеризует состояние и тенденции развития ее внешнеэкономических связей с остальными странами мира: при положительном значении страна является «чистым кредитором», при отрицательном - «чистым должником».