2014-02-09

2014-02-09 1023

1023Считается, что число наблюдений должно в 7-8 раз превышать число рассчитываемых параметров при переменной. Это означает, что искать линейную регрессию, имея менее 7 наблюдений, вообще не имеет смысла. Если вид функции усложняется, то требуется увеличение объема наблюдений, ибо каждый параметр при должен рассчитываться хотя бы по 7 наблюдениям. Значит, если мы выбираем параболу второй степени, то требуется объем информации уже не менее 14 наблюдений.

.

Рис. 1.1. Основные типы кривых, используемые при

количественной оценке связей между двумя переменными.

Значительный интерес представляет аналитический метод выбора типа уравнения регрессии. Он основан на изучении материальной природы связи исследуемых признаков.

При обработке информации на компьютере выбор вида уравнения регрессии обычно осуществляется экспериментальным методом, т. е. путем сравнения величины остаточной дисперсии  , рассчитанной при разных моделях.

, рассчитанной при разных моделях.

Если уравнение регрессии проходит через все точки корреляционного поля, что возможно только при функциональной связи, когда все точки лежат на линии регрессии  , то фактические значения результативного признака совпадают с теоретическими

, то фактические значения результативного признака совпадают с теоретическими  , т.е. они полностью обусловлены влиянием фактора

, т.е. они полностью обусловлены влиянием фактора  . В этом случае остаточная дисперсия

. В этом случае остаточная дисперсия  .

.

В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих, не учитываемых в уравнении регрессии, факторов. Иными словами, имеют место отклонения фактических данных от теоретических  . Величина этих отклонений и лежит в основе расчета остаточной дисперсии:

. Величина этих отклонений и лежит в основе расчета остаточной дисперсии:

Чем меньше величина остаточной дисперсии, тем меньше влияние не учитываемых в уравнении регрессии факторов и тем лучше уравнение регрессии подходит к исходным данным.

Рассмотрим простейшую модель парной регрессии – линейную регрессию. Линейная регрессия находит широкое применение в эконометрике ввиду четкой экономической интерпретации ее параметров.

Линейная регрессия сводится к нахождению уравнения вида

или

или  . (1.1)

. (1.1)

Уравнение вида позволяет по заданным значениям фактора находить теоретические значения результативного признака, подставляя в него фактические значения фактора .

Построение линейной регрессии сводится к оценке ее параметров –  и

и  . Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров и , при которых сумма квадратов отклонений фактических значений результативного признака

. Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров и , при которых сумма квадратов отклонений фактических значений результативного признака  от теоретических

от теоретических  минимальна:

минимальна:

. (1.2)

. (1.2)

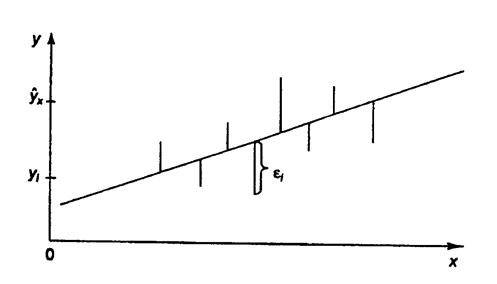

Т.е. из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной (рис. 1.2):

Рис. 1.2. Линия регрессии с минимальной дисперсией остатков.

Как известно из курса математического анализа, чтобы найти минимум функции (1.2), надо вычислить частные производные по каждому из параметров и и приравнять их к нулю. Обозначим  через

через  , тогда:

, тогда:

.

.

(1.3)

(1.3)

После несложных преобразований, получим следующую систему линейных уравнений для оценки параметров и :

(1.4)

(1.4)

Решая систему уравнений (1.4), найдем искомые оценки параметров и . Можно воспользоваться следующими готовыми формулами, которые следуют непосредственно из решения системы (1.4):

,

,  , (1.5)

, (1.5)

где  – ковариация признаков и ,

– ковариация признаков и ,  – дисперсия признака и

– дисперсия признака и

,

,  ,

,  ,

,  .

.

Ковариация – числовая характеристика совместного распределения двух случайных величин, равная математическому ожиданию произведения отклонений этих случайных величин от их математических ожиданий. Дисперсия – характеристика случайной величины, определяемая как математическое ожидание квадрата отклонения случайной величины от ее математического ожидания. Математическое ожидание – сумма произведений значений случайной величины на соответствующие вероятности[3].