2014-02-12

2014-02-12 1242

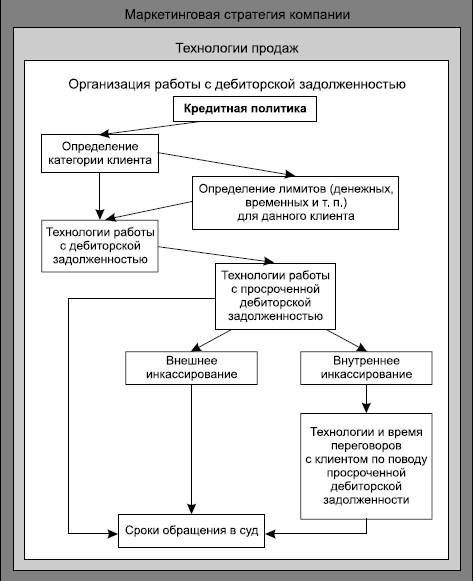

12426.4.1 Сущность дебиторской задолженности и этапы управления

Под текущей ДЗ понимается задолженность юридических и физических лиц определенных сумм ДС и их эквивалентов предприятию, которое возникает в ходе нормального операционного цикла или предусмотрена к погашению в период до одного года.

В задаче оптимизации дебиторской задолженностью смешиваются две отдельные подзадачи – маркетинговая и финансовая: нужно максимально увеличить объем продаж, при этом предоставив кредиты на минимально возможный срок

Управление ДЗ включает в себя систему методов проведения расчетов за отгруженную продукцию и услуги, взыскание просроченных долгов, политику взаимоотношений с факторинговыми компаниями и коммерческими банками, валютными и товарными биржами.

Проведение такой политики предусматривает следующие этапы:

1. Анализ дебиторской задолженности в предшествующем периоде в целях оценки уровня и состава дебиторской задолженности предприятия, а также эффективности инвестирования в нее финансовых средств.

А) контроль и анализ по срокам возникновения

– позволяет оценить эффективность и сбалансированность политики кредита и предоставления скидок;

- определяет области, в которых необходимы дополнительные усилия по возврату долгов;

- дает базу для создания резерва по сомнительным долгам;

- позволяет сделать прогноз поступлений средств

Б) Реестр старения счетов дебиторов (ден. ед)

| № п/п | Наименование дебитора | 0-30 дней | 30-60 дней | 60-90 дней | Свыше 90 дней | всего | Доля (%) |

- строиться в порядке убывания удельного веса;

В) взвешенное старение счетов – определяет среднее время инкассации дебиторской задолженности:

| Классификация дебиторов по срокам старения | Сумма дебиторской задолженности, ден. ед. | Удельный вес | Взвешенное старение счетов, дни |

| 0-30 дней | Ст 1 ´ Ст 3 | ||

| итого |

- реестр старения дебиторской задолженности содержит исходную информацию для прогноза поступления денежных средств

Г) оценка реального состояния дебиторской задолженности

| Классификация дебиторов по срокам возникновения | Сумма дебиторской задолженности | Удельный вес в общей сумме, % | Вероятность безнадежных долгов | Сумма безнадежных долгов, д.е. | Реальная величина дебиторской задолженности, д.е. |

| 0-30 дней | |||||

| Итого |

Вероятность безнадежных долгов в группах по срокам возникновения определяется на основе экспертных данных, либо используя накопленную статистику.

2.Кредитная политика на основании анализа клиентской базы

Однако не всегда размер товарного кредита определяется исключительно финансовой целесообразностью. Иногда он определяется маркетинговой политикой (речь идет не об исключительности, а о приоритетности).

Не все клиенты одинаково значимы для компании-продавца. Клиенты бывают разные – политические, имиджевые, старые, новые, крупные, мелкие и т. д. И по каждой группе клиентов необходима своя кредитная политика. Есть особо крупные клиенты, объемы покупок которых на порядок превышают объем покупок статистических покупателей. Также есть известные компании, которые могут совершать небольшие покупки, но сам факт наличия таких клиентов может быть очень престижным для продавца. Иногда покупатель берет лишь небольшую часть требуемого ему объема, а остальное покупает у конкурентов. В этом случае продавец может надеяться со временем увеличить свою долю.

Во всех перечисленных случаях у компании-продавца могут быть разные стандарты взаимодействия с подобными покупателями и разные лимиты товарного кредита для разных компаний. Но чем точнее сформулированы подобные корпоративные стандарты, тем легче в них ориентироваться менеджерам по продажам и тем меньше будет ошибок. При этом необходимо иметь в виду, что никакая система не бывает пожизненно устойчивой.

Поэтому для определения лимитов предоставления товарных кредитов своим клиентам руководству компании придется разделить всех клиентов на различные группы по значимым для компании признакам.