2014-02-02

2014-02-02 8560

8560Дебиторская задолженность — это сумма задолженности в пользу компании, представленная финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги.

В современной хозяйственной практике дебиторская задолженность классифицируется по следующим видам: дебиторская задолженность за товары, работы, услуги, срок оплаты которых не наступил; дебиторская задолженность за товары, работы, услуги, не оплаченные в срок; дебиторская задолженность по полученным векселям; дебиторская задолженность по расчетам с бюджетом; дебиторская задолженность по расчетам с персоналом; прочие виды дебиторской задолженности.

На величину дебиторской задолженности компаний влияют:

• общий объем продаж и доля в нем реализации на условиях последующей оплаты (с их ростом растут и остатки дебиторской задолженности);

• условия расчетов с покупателями и заказчиками (увеличение сроков, снижение требований по оценке надежности дебиторов ведут к росту дебиторской задолженности);

• жесткость системы взыскания дебиторской задолженности (чем активнее компания во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше «качество» дебиторской задолженности);

• платежная дисциплина покупателей и общее экономическое состояние тех отраслей, к которым они относятся;

• качество анализа дебиторской задолженности и последовательность в использовании его результатов. При удовлетворительном состоянии аналитической работы в компании создаются предпосылки для перехода от пассивного управления дебиторской задолженностью, сводимого, в основном, к регистрации информации о составе и структуре задолженности, к активному управлению, предполагающему целенаправленное воздействие на условия предоставления кредита покупателям.

Необходимость грамотного и рационального управления дебиторской задолженностью связана с ее непосредственным влиянием на доходность всей деятельности компании.

Политика управления дебиторской задолженностью заключается в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации в результате расширения объема реализации продукции.

Она направлена на относительное снижение темпов ее роста и соответствующее увеличение оборотного капитала. При этом основной задачей управления дебиторской задолженностью является оптимизация размера дебиторской задолженности за расчеты с покупателями, на которую приходится 80—90 % всего объема дебиторской задолженности российских компаний.

Процесс управления дебиторской задолженностью может быть представлен следующим алгоритмом:

• анализ дебиторской задолженности компании в предшествующем периоде;

• определение взаимоотношений с покупателями продукции;

• инкассация дебиторской задолженности;

• выбор форм рефинансирования дебиторской задолженности;

• контроль за движением и своевременной инкассацией дебиторской задолженности.

Анализ дебиторской задолженности компании в предшествующем периоде включает оценку состояния дебиторской задолженности, ее состава и структуры; формирование аналитической информации, позволяющей прогнозировать дебиторскую задолженность; разработку порядка расчетов и обоснование условий предоставления кредита отдельным покупателям; определение реальной стоимости дебиторской задолженности в условиях меняющейся покупательной способности; контроль за соотношением дебиторской и кредиторской задолженности.

В общем виде изменения объема дебиторской задолженности за отчетный период характеризуются данными баланса. Для внутреннего анализа следует привлечь сведения аналитического учета, раскрывающие данные о величине и структуре дебиторской задолженности, наличии и объемах просроченной задолженности, а также о конкретных дебиторах, задержка расчетов с которыми создает проблемы с текущей платежеспособностью.

Анализ «возрастной» структуры дебиторской задолженности позволяет оценить состояние расчетов с покупателями, выявить просроченную задолженность, а также выявить динамику погашения задолженности отдельными группами дебиторов. Для анализа дебиторской задолженности целесообразно использовать показатели, характеризующие ее величину и структуру: сроки погашения, долю дебиторской задолженности в общем объеме оборотных активов, а также долю сомнительной дебиторской задолженности. Последний показатель характеризует «качество» задолженности. В процессе внутреннего анализа компания определяет сроки задержки платежа и отнесение той или иной задолженности к сомнительной.

Определение величины сомнительной дебиторской задолженности в ее общем объеме позволяет подойти к оценке дебиторской задолженности, целью которой является определение денежного эквивалента, который ожидается в результате погашения (реализации) дебиторской задолженности. В процессе оценки учитываются такие факторы, как сроки и условия расчетов, наличие обеспечения, период просрочки, а также факторы, характеризующие финансовое состояние должника.

Ключевым методическим приемом, позволяющим обосновать текущую стоимость дебиторской задолженности с учетом вышеуказанных факторов, является определение ее дисконтированной стоимости, т.е. приведение ожидаемых поступлений от дебиторов к настоящему моменту с учетом временного фактора погашения дебиторской задолженности.

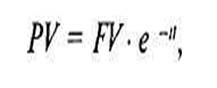

Эквивалентная текущая стоимость непрерывно дисконтируемого денежного потока (PV) определяется по формуле:

(6.24)

(6.24)

где FV — будущая сумма поступления денежных средств (соответствует балансовой стоимости дебиторской задолженности); е — экспоненциальная константа (2,71828...); t — ожидаемый период погашения дебиторской задолженности; i — ставка дисконтирования. В качестве ставки дисконтирования может быть использована стоимость финансовых ресурсов компании (стоимость капитала).

Пример: Текущая (дисконтированная) стоимость дебиторской задолженности в размере 10 000 000 руб. при сроке ее погашения 90 дней и средневзвешенной стоимости капитала (используется в качестве ставки дисконтирования) 30% составит 9 277 400 руб.:

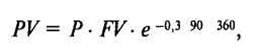

Уточнение модели оценки дебиторской задолженности предполагает введение в расчет дополнительного фактора: вероятности того, что задолженность будет погашена в ожидаемые сроки.

Тогда дисконтированная оценка дебиторской задолженности будет определяться по формуле:

(6.25)

(6.25)

где Р — вероятность того, что дебиторская задолженность будет погашена в ожидаемые сроки.

Если средний процент неоплаты составляет 10%, то вероятность погашения дебиторской задолженности будет 90%, или 0,9. Тогда дисконтированная оценка дебиторской задолженности составит:

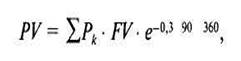

С учетом того, что отдельные группы задолженности имеют различную вероятность погашения (чем больше срок задержки, тем меньше вероятность погашения), формула может быть уточнена следующим образом:

(6.26)

(6.26)

где Рк — вероятность погашения к-ой группы дебиторской задолженности.

Для обоснования значения Рк при расчете дисконтированной стоимости отдельных видов дебиторской задолженности необходимо привлечь данные о ее составе и структуре, а также сложившемся характере погашения.

При анализе дебиторской задолженности оценивается порядок ее списания. Зачастую в составе дебиторской задолженности российских компаний числится задолженность, нереальная для взыскания. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя компании. Они относятся соответственно на счет средств резерва сомнительных долгов, либо на финансовые результаты компании, если в период, предшествующий отчетному, суммы этих долгов не резервировались.

Истечение срока исковой давности прекращает существование объективных гражданских прав на взыскание долга. Следовательно, сохранение сумм нереальной для взыскания дебиторской задолженности в составе актива баланса приводит к искажению информации о фактическом объеме требований, которые компания может предъявить своим дебиторам, и как следствие, к завышению реальной величины дебиторской задолженности. Вместе с тем согласно требованию налоговых органов списанию дебиторской задолженности должно предшествовать выполнение ряда условий: обращение кредитора в арбитражный суд и вынесение судом решения об отказе в присуждении суммы долга кредитору; принятие кредитором мер по взысканию с должника задолженности (переписка с должником о погашении долга, переписка с регистрационными и налоговыми органами о выявлении фактического местонахождения должника). При соблюдении перечисленных условий, указывающих на то, что компания пыталась реализовать свое право получить задолженность с дебитора, списание дебиторской задолженности учитывается при налогообложении.

Бытует ошибочное представление о том, что невыполнение названных требований делает невозможным списание дебиторской задолженности, которая в результате становится «постоянной статьей» баланса. Данное распространенное заблуждение связано с отождествлением формирования финансовых результатов для целей налогообложения и для целей представления информации в бухгалтерской отчетности. Тот факт, что данная дебиторская задолженность не может быть включена в расчет налогооблагаемой базы, не означает, что она может оставаться в составе активов. В противном случае действия компании по отражению дебиторской задолженности вступают в противоречие с Федеральным законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Согласно им бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении компании. Сохранение нереальной дебиторской задолженности в составе активов приводит к искажению отчетных данных, связанному с завышением чистых активов.

Заключительным этапом анализа дебиторской задолженности должна стать оценка соответствия условий получения и предоставления кредита. Для сравнения этих условий могут быть использованы формулы, характеризующие период погашения дебиторской и кредиторской задолженности.

При анализе соотношения дебиторской и кредиторской задолженности необходимо учитывать возможный эффект запаздывания, связанный с различными сроками их погашения. Указанный эффект приводит к тому, что результаты сопоставления дебиторской и кредиторской задолженности на основании балансовых данных становятся некорректными и требуют дополнительного уточнения.

Продолжая рассмотрение примера, связанного с определением дисконтированной стоимости дебиторской задолженности (10 000 000 руб), предположим, что компания имеет кредиторскую задолженность также в размере 10 000 000 руб Однако срок ее погашения составляет 30 дней (в отличие от сложившегося в организации среднего срока погашения дебиторской задолженности, равного 90 дням) Отметим, что балансовое соотношение дебиторской и кредиторской задолженности равно 1

Располагая дисконтированной оценкой дебиторской задолженности 9 277 400 руб при условии 100%-ного погашения задолженности и 8 349 700 руб при сложившемся в компании характере оплаты 90% задолженности, рассчитаем дисконтированную стоимость кредиторской задолженности

Таким образом, с учетом эффекта запаздывания реальная величина дебиторской задолженности оказалась ниже, чем величина обязательств перед кредиторами, что означает для компании снижение ее ликвидности. Данный существенный аспект оценки дебиторской и кредиторской задолженности должен быть учтен в процессе анализа текущей платежеспособности компании.

Определение взаимоотношений с покупателями продукции. Для сокращения сроков оборачиваемости дебиторской задолженности следует использовать различные варианты оплаты продукции. В коммерческой практике используется несколько подходов к установлению условий платежа. Компании, выпускающие конкурентоспособную и пользующуюся спросом продукцию, обычно используют предоплату. Для увеличения объема продаж и привлечения новых покупателей предоставляется скидка в зависимости от сроков оплаты. Наиболее распространенной формой расчетов является частичная предоплата, сочетающая предоплату и продажу в кредит. Широко используется такая форма расчетов, как передача на реализацию. Эффективной формой оплаты с постоянными клиентами при долгосрочных коммерческих отношениях является поэтапный расчет за выполненные работы и оказанные услуги. Банковская гарантия используется при заключении внешнеэкономических контрактов с целью минимизации хозяйственных рисков В этом случае банк возмещает необходимую сумму в случае невыполнения дебитором своих обязательств

При выборе системы расчетов с покупателями необходимо учитывать, что предоставление им более льготных условий расчетов сопровождается увеличением остатков дебиторской задолженности. Это, в свою очередь, влечет за собой нарастание потребности в источниках финансирования, а, следовательно, и расходов по их привлечению. Увеличение дебиторской задолженности инициирует дополнительные расходы и потери в виде командировочных расходов, расходов связи, а также потерь по безнадежным долгам. Кроме того, рост дебиторской задолженности приводит к потерям, определяемым влиянием инфляционного фактора. С целью максимизации притока денежных средств целесообразно разрабатывать систему моделей договоров с гибкими условиями оплаты и гибким ценообразованием.

Важным элементом взаимоотношений компании с покупателями ее продукции является продажа продукции (или услуг) в кредит. В процессе использования кредита определяются формы, в которых осуществляется реализации продукции в кредит (коммерческий или потребительский кредит)1; выбор типа кредитования (консервативный, умеренный, агрессивный); определение системы кредитных условий (срок предоставления кредита, размер предоставляемого кредита, стоимость предоставления кредита, система штрафных санкций за просрочку исполнения обязательств покупателями); определение кредитоспособности отдельных покупателей и дифференциация условий предоставления кредита (формы штрафных санкций, срок предоставления кредита, необходимость страхования кредита за счет покупателей и т.п.). (Коммерческий (товарный) кредит представляет собой форму оптовой реализации продукции ее продавцом на условиях отсрочки платежа, если такая отсрочка превышает обычные сроки банковских расчетов Потребитечьский кредит (в товарной форме) представляет форму розничной реализации товаров покупателям (физическим лицам) с отсрочкой платежа)

Действенным инструментом кредитных взаимоотношений компаний с клиентами являются скидки за авансовую оплату продукции или за досрочную оплату при предоставлении кредита. Цель предоставления скидок — ускорение погашения дебиторской задолженности. Объем скидок расширяется до тех пор, пока дополнительные выгоды от ускорения оборота денежных средств не сравняются с потерями от роста скидок.

Кроме того, предоставление скидок при досрочной оплате целесообразно и потому, что в условиях инфляции любая отсрочка платежа ведет к уменьшению текущей стоимости реализованной продукции. В табл. 6.6 дан сравнительный расчет финансовых последствий заключения договора с разными условиями оплаты. При проведении расчетов уровень инфляции принят равным 5% в месяц, ставка процентов банковского кредита 18% годовых и доходности от альтернативных вложений 10% в месяц.

В рассмотренном примере компания при скидке с учетом альтернативного вложения и инфляции теряет меньше, чем из-за инфляции и необходимости выплаты процентов за пользование кредитом при отсрочке платежа в 30 дней. Сравнение этих двух вариантов позволяет сделать вывод, что потери компании при отсрочке платежа более чем в четыре раза превышают потери при использовании скидки.

Таблица 6.6. Финансовые последствия заключения договоров с разными условиями оплаты

| Показатели | Предоставление скидки | Без скидки |

| Условия оплаты | Предоплата, скидка 10% | Отсрочка 30 дней |

| Индекс цен | 1,05 | 1,05 |

| Коэффициент падения покупательной способности денег* | 0,9524 | |

| Потери от инфляции с каждой 1000 руб | 1000 - 1000 0,9524 = = 47,6 руб. | |

| Потери от предоставления скидки с каждой 1000 руб. | 100 руб. | |

| Результат от скидки и потери от инфляции с 1000 руб | 100 руб. | 47,6 руб |

| Оплата процентов банковского кредита (18% годовых) | 1000 * 0,18:12 = 15,0 руб. | |

| Доход от альтернативных вложений (при рентабельности 10% в месяц) с учетом инфляции | (900 * 0,1) * 0,9524 = 85,7 руб. | |

| Результат от предоставления скидки, потерь от инфляции, выгоды от альтернативных вложений с каждой 1000 руб. | 100 - 85,7 = 14,3 руб. | 47,6 + 15,0 = 62,6 руб. |

* Коэффициент падения покупательной способности — величина, обратная индексу цен.

Наибольшее распространение в хозяйственной практике получили следующие виды скидок:

• общая (простая) скидка, составляющая 20—30% цены. Используется при покупке товара за наличный расчет, когда цена предусматривает краткосрочный кредит, а покупатель согласен оплатить наличными (сконто). Эта скидка, как правило, соответствует размеру ссудного процента денежного рынка;

• скидка за оборот (бонусная) предоставляется постоянным покупателям на основании специальной договоренности. В контракте устанавливается шкала скидок в зависимости от достигнутого оборота в течение определенного срока (обычно одного года) и порядок выплаты сумм на основании этих скидок. По некоторым видам оборудования бонусные скидки достигают 15—20% оборота;

• скидка за количество или серийность (прогрессивная) предоставляется покупателю при условии покупки им заранее определенного, увеличивающегося в объеме количества товара;

• дилерские скидки предоставляются производителем его постоянным представителям или посредникам по сбыту, в том числе заграничным;

• специальные скидки вводятся для покупателей, в заказах которых особо заинтересованы продавцы. К этой категории относятся скидки на пробные партии и заказы, имеющие цель заинтересовать покупателя, а также скидки за длительность отношений, с помощью которых производители стремятся удержать постоянных клиентов;

• скрытые скидки — оказание покупателю бесплатных услуг, предоставление бесплатных образцов;

• скидки за возврат ранее купленного у данной компании товара устаревшей модели.

Предоставление скидок целесообразно в следующих ситуациях:

• скидки приводят к расширению продаж и увеличению общей прибыли от реализации данной продукции при условии высокой доли постоянных затрат и высокой эластичности товара;

• система скидок обеспечивает приток денежных средств в условиях их дефицита;

• система скидок за ускорение оплаты более эффективна, чем система штрафных санкций за просроченную оплату.

Инкассация дебиторской задолженности. Инкассация состоит в увеличении объема и скорости денежных потоков от дебиторской задолженности. Инкассация дебиторской задолженности включает следующие элементы: возраст самого старого долга; общий объем долгов; общий объем просроченных платежей; дату открытия счета; своевременность прежних платежей; платежи, осуществленные после последней даты платежа; величину кредита клиента, которая принята к утверждению; статус клиента, который может потребовать особого отношения; сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; условия пролонгирования долга по предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

Эффективность процедуры инкассации определяется не столько уменьшением размеров дебиторской задолженности, сколько ростом прибыли за счет увеличения объема продаж и организации надежных отношений с клиентами.

Методическим приемом анализа, обеспечивающим возможность прогнозирования дебиторской задолженности, является расчет коэффициентов инкассации (погашения дебиторской задолженности), который представляет собой отношение дебиторской задолженности, возникшей в конкретном периоде, к величине отгрузки (объема продаж) того же периода. Суть подхода состоит в том, чтобы разложить величину дебиторской задолженности на конкретную дату на составляющие, характеризующие срок ее образования, например, до одного месяца, от одного до двух месяцев, от двух до трех месяцев и т.д.

Таким образом, дебиторская задолженность (ДЗ) на конец периода t может быть представлена как сумма:

ДЗ = ДЗt + Д3t-1 +... + Д3 t-n (6.27)

где ДЗt — величина задолженности, возникшей в периоде t; Д3t-1 — величина задолженности, возникшей в периоде t — 1; Д3t-n — величина задолженности наиболее раннего срока образования.

Тогда коэффициенты инкассации будут представлять собой отношения:

где Вt, В t-1ь В t-2,..., В t-n — объемы продаж соответственно периодов t, t-l,t-2,t-n.

Данные условного примера о сложившихся коэффициентах инкассации (табл. 6.7) можно использовать для прогнозирования дебиторской задолженности и ожидаемых поступлений от покупателей и заказчиков.

Таблица 6.7. Прогноз объема продаж и дебиторской задолженности на III квартал, тыс. руб.

| Период | Отгрузка | Коэффициент инкассации | Ожидаемая дебиторская задолженность |

| А | |||

| Апрель | 650 000 | 0,165 | 107 250 |

| Май | 680 000 | 0,50 | 340 000 |

| Июнь | 690 000 | 0,878 | 605 820 |

| Итого | 2 020 000 | X | 1 053 070 |

Прогнозные значения продаж представлены в табл. 6.8.

Таким образом, если предположить, что характер погашения дебиторской задолженности сохранится в предстоящем квартале, величина дебиторской задолженности на 1 июля должна составить 1 053 070 тыс. руб. Полученная цифра определяется исключительно величиной отгрузки второго квартала. Она должна быть скорректирована с учетом той задолженности, которая уже имелась на начало квартала — 900 900 тыс. руб. Та часть существующей на начало прогнозируемого периода задолженности, которая останется непогашенной, увеличит итоговое значение дебиторской задолженности, рассчитанное в графе 3 табл. 6.7. Данная корректировка выполняется на основании информации о сложившемся процентном отношении сомнительной дебиторской задолженности и общего объема дебиторской задолженности.

Таблица 6 8. Сведения об отгрузке продукции и ее оплате за II квартал, тыс. руб.

| Период | Отгрузка | Оплата | Дебиторская задолженность на конец квартала, возникшая в соответствующем месяце | |||

| апрель | май | июнь | тыс. руб. | % | ||

| А | ||||||

| Апрель | 231 000 | 23 100 | 77 400 | 92 400 | 38 100 | 8,3 |

| Май | 346 500 | 44 650 | 128 600 | 173 250 | 25,0 | |

| Июнь | 323 400 | 39 300 | 284 100 | 43,9 | ||

| Итого | 900 900 | 23 100 | 122 050 | 260 300 | 495 450 | X |

Выбор форм рефинансирования дебиторской задолженности. Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента новые формы управления дебиторской задолженностью — ее рефинансирование. Это ускоренный перевод дебиторской задолженности в другие формы оборотных активов компании, такие как денежные средства, высоколиквидные краткосрочные ценные бумаги. В настоящее время основными формами рефинансирования дебиторской задолженности являются факторинг и учет векселей, выданных покупателями продукции.

Факторинг представляет собой финансовую операцию, заключающуюся в уступке компанией-продавцом права получения денежных средств по платежным документам за поставленную продукцию в пользу банка или специализированной компании — «фактор компании», которые принимают на себя все кредитные риски по инкассации долга. За осуществление такой операции банк (фактор компания) взимает с компании-продавца определенную комиссионную плату в процентах к сумме платежа. Ставки комиссионной платы дифференцируются с учетом уровня платежеспособности покупателя продукции и предусмотренных сроков ее оплаты.

Учет векселей, выданных покупателями продукции, представляет собой финансовую операцию по их продаже банку (или другому финансовому институту, другому хозяйствующему субъекту) по определенной (дисконтной) цене, устанавливаемой в зависимости от их номинала, срока погашения и учетной вексельной ставки. Учетная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения, а также уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быть осуществлена только с переводным векселем.

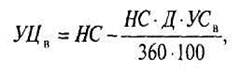

Учетная (дисконтная) цена векселя определяется по формуле1:

(6.29)

(6.29)

где УЦВ — учетная (дисконтная) цена векселя на момент его продажи (учета банком); НС — номинальная сумма векселя, подлежащая погашению векселедателем в предусмотренный в нем срок; Д — число дней от момента продажи (учета) векселя до момента его погашения векселедателем; УСВ — годовая учетная вексельная ставка, по которой осуществляется дисконтирование суммы векселя, %.

Контроль за движением и своевременной инкассацией дебиторской задолженности. Создание и использование механизма внутреннего контроля дебиторской задолженности покупателей позволяет компании минимизировать риски ее недопустимого увеличения или непогашения.

Приемы контроля дебиторской задолженности включают:

• использование метода ABC для группировки клиентов в зависимости от размера дебиторской задолженности для определения приоритетов работы с дебиторами. В категорию «Л» включаются при этом наиболее крупные и сомнительные виды дебиторской задолженности (так называемые проблемные кредиты), в категорию «В» — кредиты средних размеров, в категорию «С» — остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности компании;

• лимитирование дебиторской задолженности по покупателям;

• пересмотр соотношения продаж в кредит и по предоплате в зависимости от кредитной истории потребителя;

• ведение оперативного учета методом документальной сверки;

• анализ дебиторской задолженности по видам продукции с целью выявления наименее выгодных с точки зрения инкассации товаров, ориентация на возможно большее число покупателей для уменьшения совокупного риска неуплаты;

• ускорение средней оборачиваемости задолженности индивидуальных дебиторов (сумма поставки, умноженная на число дней с момента получения продукции потребителем до момента инкассации поступивших денежных средств);

• контроль за соотношением дебиторской и кредиторской задолженности и сбалансированностью тенденций их изменений, предоставление скидок при досрочной оплате с целью повышения коэффициента инкассации;

• контроль за расчетами с покупателями по отсроченным или просроченным задолженностям.