2015-01-22

2015-01-22 6089

6089Стремление объяснить суть и значение капитала проявили представители всех крупнейших школ и направлений экономической науки. Это видно даже из названия многих трудов. Упомянем, в частности, «Капитал» К. Маркса, «Капитал и прибыль» Е. Бем-Баверка, «Природу капитала и прибыли» И. Фишера, «Стоимость и капитал» Дж. Хикса.

Капитал (от лат. capitalis – главный) – одна из важнейших категорий экономической науки, обязательный элемент рыночной экономики, необходимый фактор и ресурс производства, главный объект рынка капитала.

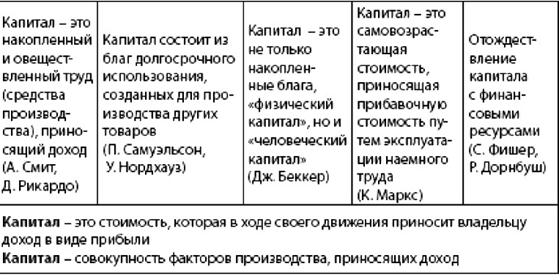

Капитал - это сумма благ в виде материальных, интеллектуальных и финансовых средств, используемых в качестве ресурса в целях производства большего количества благ рис. 7.1.

Рисунок 7.1 – Понятие капитала

Капитал имеет много значений и может трактоваться как некий запас материальных благ («физический капитал»), как сумма денег, или «финансовый капитал», как нечто, что включает в себя не только материальные предметы (средства производства), но и нематериальные элементы, такие, как знание, образование, квалификация, человеческие способности, используемые в производстве товаров и услуг («человеческий капитал»), как элемент богатства, приносящий его владельцу регулярный доход на протяжении длительного времени («дисконтированный поток дохода»), как сумма прав распоряжаться некоторыми ценностями, дающая их обладателям доход без вложения соответствующего труда («юридический капитал»).

По К. Марксу, изначально капитал – это любое благо, стоимость. Но это лишь необходимое условие зарождения (существования) капитала. Далее следует отметить, что капитал – это не просто стоимость, а авансированная стоимость, что подчеркивает и объясняет интерес предпринимателя в авансировании средств на реализацию определенного товара, который может быть связан с риском и потерей авансированной стоимости. Это отказ от удовлетворения ежеминутных желаний, определенное воздержание во имя дела.

Но авансированная стоимость у К. Маркса еще не есть капитал. Таковым он может стать, если создает прибавочную стоимость, которая после реализации принесет прибыль. Капитал – это самовозрастающая стоимость. Но и этого недостаточно. Капитал – это движущаяся стоимость, стоимость, которая находится в постоянном движении, и, чем быстрее оборот авансированной стоимости, тем меньше требуется средств для достижения поставленной цели – получения прибыли.

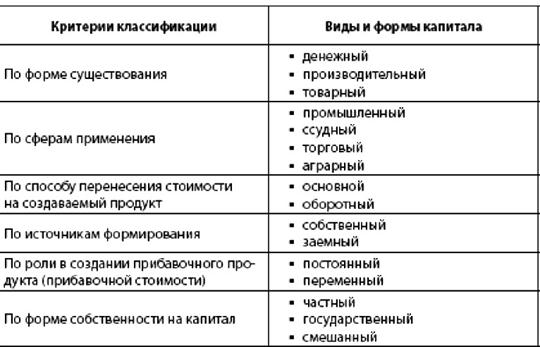

Капитал существует в различных формах (рис. 7.2).

Рисунок 7.2 – Виды и формы капитала

Изначально он выступает в денежной форме. Это денежный капитал, роль (функция) его сводится к созданию необходимых условий для процесса производства материальных благ. Имея деньги, предприниматель приобретает на рынке необходимые факторы производства: рабочую силу, средства производства и земельный участок (возможно, в аренду).

Все эти взгляды едины в одном: капитал – это любой ресурс экономики, создаваемый с целью производства большего количества экономических благ и способный приносить доход.

Распространены и более узкие определения. Согласно бухгалтерскому определению капиталом называются все активы фирмы. По экономическому определению капитал разделяется на два вида – реальный, т.е. в материальной и интеллектуальной форме, и финансовый, т.е. в форме денег и ценных бумаг. Все чаще выделяют и третий вид — человеческий капитал, образующийся в результате инвестиций в образование и здоровье трудовых ресурсов.

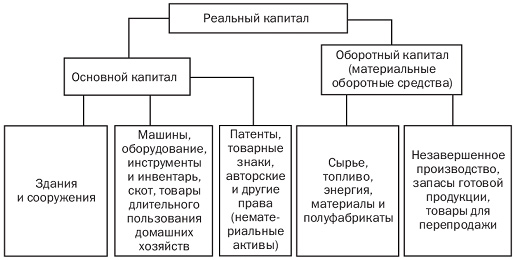

Реальный капитал (реальные активы, нефинансовые активы) делится на основной и оборотный капитал (рис. 7.3). К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами.

К реальному оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала.

Рисунок 7.3 – Структура реального капитала

Если к материальным оборотным средствам добавить средства в расчетах с поставщиками и покупателями (дебиторская задолженность, т.е. кредиты и рассрочка платежей покупателям, и расходы будущих периодов, т.е. авансы поставщикам), денежные средства в кассе предприятия и расходы на заработную плату, то получим оборотный капитал (оборотные средства, или оборотные активы) по бухгалтерскому определению.

Реальный капитал приносит доход в форме прибыли. Она может быть в разных вариантах: прибыль фирмы, роялти владельца интеллектуального капитала (например, собственника патента) и др.

Финансовый капитал (финансовые активы, реже – капитальные активы) состоит из денег и ценных бумаг. Он порожден нуждами экономического кругооборота. Финансовый капитал приносит доход в форме прибыли (от акций) и процента (от облигаций, банковских счетов и депозитов, ссуд). Финансовый капитал, предоставляемый в ссуду, называют ссудным.

Рассмотрим виды капитала:

Основной – который частично передает свою стоимость, за некоторые время товару, которого он производит.

Оборотный – который переносит на продукт всю свою стоимость.

Постоянный – который обычно не меняет размер стоимости, перенося свою стоимость на результат.

Переменный – назначен для найма рабочей силы, меняет стоимость.

Рабочий – показывает, как быстро некая компания переводит активы в денежную форму.

Физический – источник дохода в виде средств, с помощь которого получают деньги.

Денежный – это деньги, которые направлены на приобретение физического кап. Деньги, которые хранятся под подушкой, не приносят никакого дохода и автоматически не являются денежным кап.

Финансовый – который образуется при слиянии банковских и промышленных монополий.

Капитал – это главный элемент производства, В экономической теории понятие «капитала» как фактора производства включает в себя средства производства, созданные людьми. выступающий в многообразных видах и формах. Различают физический (материально вещественный капитал) и человеческий капитал. Физический капитал (реальный, производственный капитал) – имущество, используемое предприятием в производственной деятельности.

Различают основной и оборотный физический капитал. Основной капитал – реальные активы длительного пользования, стоимость которых переносится на продукт частями в течение ряда периодов производства (здания, сооружения, машины, оборудование, транспортные средства и т. д.). Оборотный капитал – реальные активы, стоимость которых полностью переносится на стоимость нового товара и возвращается в денежной форме к предпринимателю при реализации товара в каждом производственном цикле (сырье, топливо, материалы, полуфабрикаты).

Человеческий капитал – особая разновидность трудовых ресурсов – физические и умственные способности человека, полученные посредством образования или практического опыта; мера воплощенной в человеке способности приносить доход.

На рынке факторов производства под капиталом подразумевают материальные факторы, капитальные блага.

Еще один аспект капитала связан с его денежной формой. Денежный капитал является «общим знаменателем», к которому сводят стоимость капитала в форме любого актива. В денежном выражении может быть просчитана стоимость как физического, так и человеческого капитала. Денежный капитал, или капитал в денежной форме, представляет собой инвестиционные ресурсы.

Сам по себе денежный капитал экономическим ресурсом не является, его непосредственно в производстве использовать нельзя, однако можно использовать для покупки факторов производства.