2014-10-30

2014-10-30 450

450Наиболее распространенным показателем, который используют для оценки центров инвестиций, является прибыльность инвестиций.

Прибыльность инвестиций (Return of Investments — ROI) — отношение прибыли к инвестированному капиталу.

Популярность этого показателя объясняется тем, что прибыль не может быть применена для оценки деятельности центров инвестиций, поскольку не учитывает масштабов деятельности разных центров.

Проиллюстрируем это на примере. Предположим, что компания имеет три центра инвестиций, о которых известна такая информация (табл. 3).

Таблица 3 - Данные о деятельности подразделений компании "Компас"

| Подразделениее | Операционная прибыль, тыс. грн | Общие активы, тыс. грн. | Прибыльность инвестиций |

| А | 1 440 | 25% | |

| В | 2 000 | 20% | |

| С | 3 000 | 17% |

Если оценивать деятельность подразделений компании, исходя из прибыли, то наилучшие результаты имеет подразделение С.

Но у него и средств было вложено больше. Поэтому для объективной оценки необходимо учесть эффективность использования вложенного капитала, то есть прибыльность инвестиций.

Теперь видим, что наивысшую прибыльность инвестиций имеет подразделение А. Хотя прибыль этого подразделения нменьше сравнительно с другими подразделениями, но именно в подразделении А каждая гривна, вложенная в бизнес, принесла большую отдачу на инвестированный капитал.

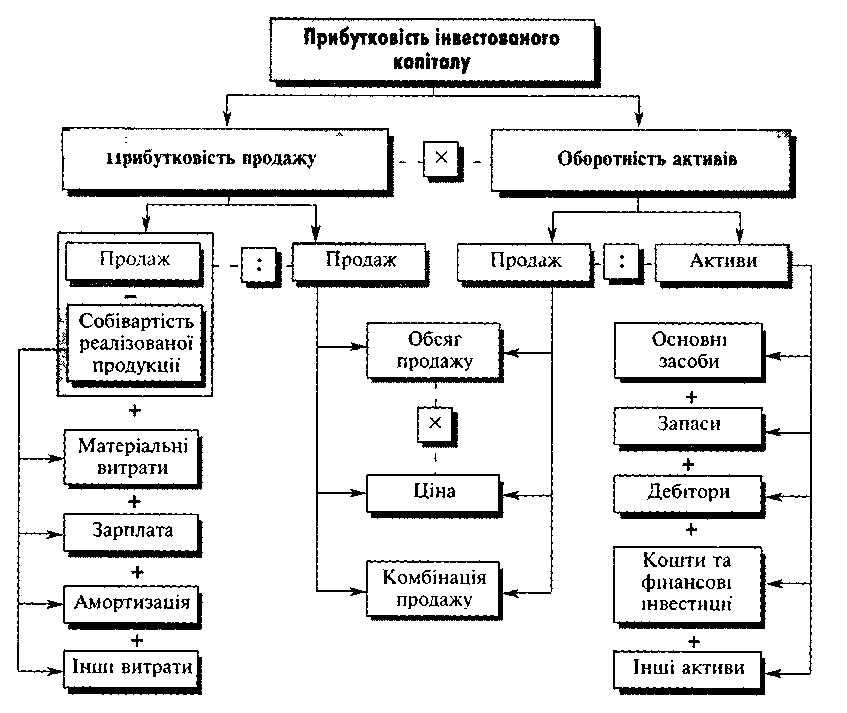

Прибыльность инвестиций меняется под влиянием разных факторов. Понять чувствительность прибыльности инвестиций помогает формула Дюпона:

Прибыльность инвестиций = П рибыль :И нвестированный капитал = (П рибыль: Р еализацию)х (Р еализация: И нвестированный капитал)

Или

П рибыльность инвестиций =(П рибыльность инвестиций х О боротность капитала)

Пирамида Дюпона (рис. 2) показывает, что прибыльность инвестиций можно увеличить путем:

- увеличения дохода от продажи;

- снижения затрат;

- уменьшения инвестиций (прежде всего в запасы и в дебиторскую задолженность

Рис. 2- Пирамида Дюпона

Предположим, что реализация подразделения А составляет 1 728 тыс. игры. Тогда прибыльность инвестиций этого подразделения можно представить так:

(360: І 728) • (1 728: 1 440) = 360: 1 440 = 0,25 или 25%

Если подразделение имеет намерение увеличить прибыльность инвестиций до 30%, для этого существуют три пути.