2014-10-30

2014-10-30 806

806Экономическая добавленная стоимость (Economic Value Added — EVA) — чистый операционный

прибыль центра инвестиций за вычитанием прибыльности перманентного капитала.

Економическая добавление стоимость = Чистая операционная прибыль –

-(Общие активы – Текущие обязательства) х Средневзвешенную стоимость капитала

Подобно к остаточной прибыли экономическая добавленная стоимость характеризует абсолютную сумму роста прибыли. Однако есть по крайней мере три существенных отличия экономической добавленной стоимости от остаточной прибыли.

Во-первых, для определения экономической добавленной стоимости используют перманентный капитал, то есть текущие обязательства высчитывают из стоимости активов.

Во-вторых, для расчетов экономической добавленной стоимости используют средневзвешенную стоимость капитала, которую определяют за формулой:

Средневзвешенная стоимость капитала= ((Стоимость заемного капитала х Заемный капитал) +(Стоимость собственного капитала х Собственный капитал)): (Заемный капитал + Собственный капитал)

В приведенной выше формуле по обыкновению применяют рыночную оценку заемного и собственного капитала, поскольку балансовая стоимость часто не отображает реальную оценку

капитала.

В-третьих, для расчетов перманентного капитала и операционной прибыли после налогообложения отдельные статьи финансовой отчетности подлежат корректированию. Это касается, в первую очередь, расходов на исследования и разработки, рекламу, обучение персонала и т.п., которые с целью определения экономической добавленной стоимости рассматривают как инвестиции, которые продолжительное время увеличивают экономические выгоды компании.

Другими примерами указанных корректирований являются изъятия из состава затрат амортизации гудвилла, оценки запасов по возобновляемой стоимости и т.п.

Рассмотрим расчеты экономической добавленной стоимости на таком примере:

Операционная прибыль филиала, который является центром инвестиций за отчетный год, составляет 2 000 000 грн. Ставка налога на прибыль равняется 18%. Долгосрочная задолженность предприятия составляет 4 000 000 млн грн, а ставка процента за полученный кредит 9% годовых. Общие активы филиала 5 000 000 млн грн, а текущие обязательства 700 000 грн. Рыночная оценка собственного капитала филиала составляет 6 000 000 млн грн, а стоимость собственного капитала 12%.

Исходя из этого, сначала рассчитаем средневзвешенную стоимость капитала филиала:

Отсюда экономическая добавленная стоимость равняется:

(2 000 000 х (1 - 0,18)) - ((5 000 000 - 700 000) х 0,0972) = 1 400 000 - 417 960 = 982 040 грн.

Экономическая добавленная стоимость характеризует рост богатства акционеров. Поэтому, если целью компании является рост богатства акционеров, экономическая добавленная стоимость может быть уместным показателем для вознаграждения менеджеров.

Практика свидетельствует, что вознаграждение менеджеров на базе экономической добавленной стоимости является более справедливой и гибкой формой вознаграждения сравнительно с распространенным сегодня вознаграждением через опционы на акции.

Нередко менеджеры, которые не приносят никакой дополнительной стоимости компании, получают опционы на миллионы долларов за счет других акционеров лишь благодаря буму на фондовом рынке. Вместо того максимизация экономической добавленной стоимости одновременно приводит к максимизации богатства акционеров, что является взаимовыгодным для акционеров и менеджеров.

Итак, экономическая добавленная стоимость является основой для внедрения стоимостного сориентированного менеджмента.

Важным практическим аспектом внедрения стоимостного сориентированного менеджмента являются карты- схемы взаимосвязи основных факторов создания стоимости и стоимостных индикаторов. Такие карты- схемы дают возможность выразить экономическую добавленную стоимость через определенные финансовые и нефинансовые показатели, которые позволяют менеджерам определить их влияние на создание стоимости в компании.

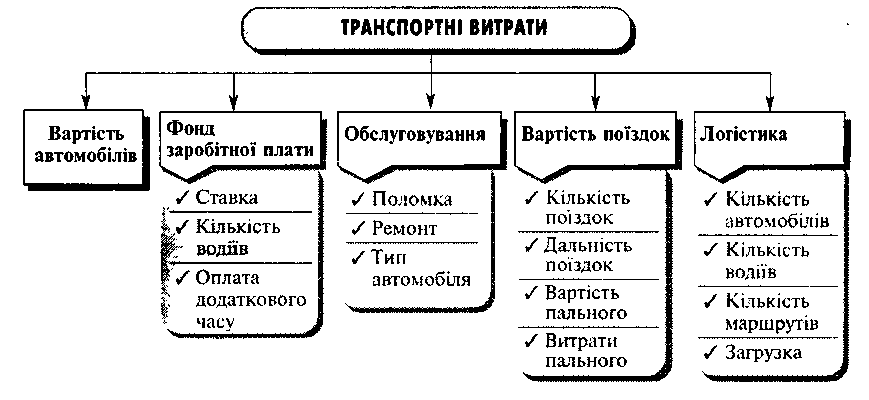

Например, в компании, которая имеет свой парк автомобилей для доставки продукции на региональные склады и дилерам, значительную часть затрат на сбыт составляют транспортные затраты.

Для оценки способности руководителя транспортного отдела и водителей влиять на создание стоимости можно применить такую схему (рис. 3).

Рис. 3 - Детализированная карта-схема влияния на транспортные затраты, связанные со сбытом продукции

Аналогичные карты- схемы влияния на стоимость можно разрабатывать для каждого подразделения компании. Уровень детализации зависит от уровня внедрения стоимостного сориентированного менеджмента на предприятии. На уровне администрации схема более общая, на уровне производственных подразделений может быть очень детальной вплоть до отдельных операций на рабочем месте.

При определении прибыльности инвестиций и остаточной прибыли возникают практические проблемы, связанные с измерением прибыли и инвестированного капитала.

Эти проблемы касаются:

/ определения показателя прибыли;

/ расчетов инвестированного капитала;

/ определения активов, которые должными быть включенны в состав инвестиций;

/ оценки активов;

/ распределения активов между центрами инвестиций.

Рассмотрим эти проблемы и возможные пути решения их на примере филиала компании "Кураж", финансовую отчетность которой приведено в табл. 6.

Таблица 6 - Баланс филиала компании "Кураж", тыс. грн

| Показатель | К началу года,„. ., | ,,,,,,,л На конец года |

| Актив | ||

| Основные средства | 6 000 | |

| Незавершенное строительство | — | 1 000 |

| Текущие активы | 5 000 | |

| Вместе | ||

| Пассив | ||

| Акционерный капитал | ||

| Долгосрочные обязательства | 1 000 | |

| Текущие обязательства | 1 000 | |

| Вместе | 16 000 |

Учитывая, что определение показателя прибыли непосредственно связано с показателем капитала, который используется для оценки, сначала рассмотрим именно проблемы определения величины инвестированного капитала.

Поскольку оценку деятельности подразделений осуществляют за определенный период времени (квартал, год), то прежде всего стоит вопрос: как определить капитал за этот период? Дело в том, что капитал меняется в течение отчетного периода и потому отображается в балансе предприятия на определенную дату. Учитывая это на практике используют показатель среднего инвестированного капитала, исходя из его величины на начало и на конец отчетного года. Рассчитанный таким образом общий средний инвестированный капитал филиала представляет:

10 000 + 16 000: 2 = 13 000 тыс. грн.

Впрочем, возникает следующий вопрос: какой капитал нужно использовать как базу для определения прибыльности инвестиций: общий, собственный, функционирующий или еще какой-либо?

Ответ на этот вопрос зависит от поставленной цели. Если целью является оценка работы менеджера, тогда нужно использовать показатели контролируемого капитала и контролируемой прибыли.

Методика расчетов прибыльности инвестиций зависит от полномочий, предоставленных менеджеру. Если руководитель имеет возможность контролировать все активы своего подразделения, следует применять прибыльность общих активов.

Прибыльность общих активов (Return on Assets — ROA) — отношение операционной прибыли к средним общим активам.

|

| Если решение о строительстве является прерогативой руководителя компании, тогда целесообразнее рассчитывать прибыльность на базе используемых активов. |

В нашем примере этот показатель равняется:

Прибыльность используемых активов (Return on Assets Employed — ROAE)—

отношение операционной прибыли к средним активам, которые используются в процессе деятельности предприятия.

В нашем примере используемые активы равняются общим активам минус незавершенное строительство.

Прибыльность используемых активов =

Если руководитель филиала имеет полномочие использовать краткосрочные займы банка, тогда для оценки его деятельности целесообразно применить прибыльность перманентного капитала. Перманентный капитал вычисляют как разницу между общим капиталом и краткосрочными обязательствами.

При этом прибыльность перманентного капитала определяют, исходя из прибыли до налогообложения, то есть после уплаты процентов за кредит.

Итак, прибыльность перманентного капитала (Return on Capital Employed — ROCE) — это отношение прибыли до налогообложению к среднему перманентному капиталу.

Прибыльность перманентного капитала = 1 750: 10 000 = 0,175 или 17,5%

Поскольку менеджеры подразделений очень редко имеют возможность принимать решение относительно использования долгосрочных займов, прибыльность собственного капитала по обыкновению применяют для оценки руководства компании.

Прибыльность собственного капитала (Return on Equity — ROE) — это отношение чистой прибыли к среднему собственному капиталу.

В нашем примере этот показатель равняется:

Вопрос оценки активов связан прежде всего с оценкой основных средств. Понятно, что использование первоначальной и остаточной стоимости основных средств послужит причиной разных результатов при расчетах прибыльности инвестиций или остаточной прибыли.