2015-01-30

2015-01-30 2550

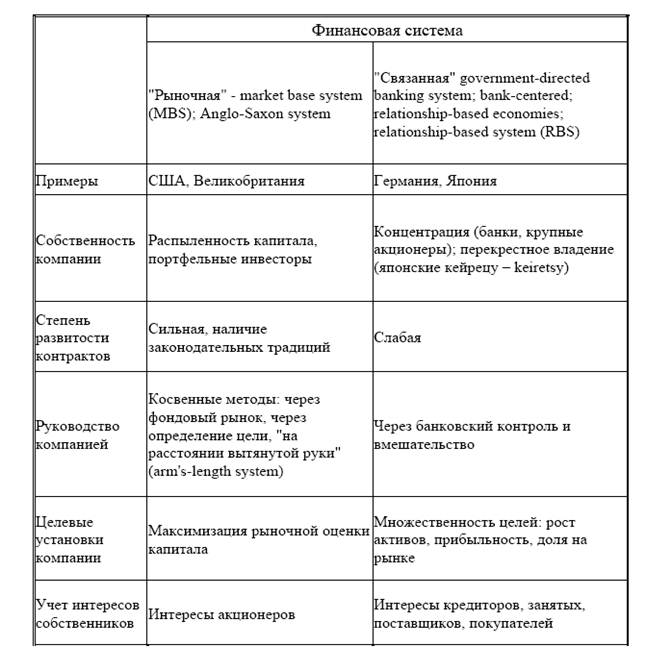

2550При общепризнанности выводов агентской теории системы управления хозяйствующих субъектов разнятся, и можно говорить о концепциях финансового менеджмента, отличающихся постановкой целей, выбором источников финансирования и объектов инвестирования. Так, выделяют три модели корпоративного управления стран с развитыми рынками капитала: англоамериканскую, японскую и немецкую. Однако, несмотря на различие в управлении компаниями Японии и Германии, в логике финансовых решений у них имеется много общего, что позволяет говорить о наличии двух концепций принятия инвестиционных и финансовых решений: аутсайдерской (американской) и инсайдерской (ориентированной на банки). Указанные концепции финансового менеджмента базируются на двух различных финансовых системах, которые условно можно назвать "рыночной" и "связанной" (см. табл. 1.1).

Аутсайдерская концепция финансового менеджмента (называемая также американской) базируется на распыленности капитала (владельцы собственного и заемного капитала представлены держателями акций и облигаций) и относительно слабом участии собственников в управлении и контроле над денежными потоками. В значительной степени их участие достигается реальной возможностью "голосовать руками и ногами".

Однако при развитости финансового и фондового рынков и сильной правовой базе такого участия достаточно для обеспечения прозрачности финансовой информации и финансовых решений и выдвижения в качестве стратегической цели максимизации рыночной оценки капитала компании. При 100%-м собственном капитале эта цель формулируется как максимизация рыночной капитализации S (market capitalization). При наличии заемного капитала и необходимости учета интересов кредиторов цель трансформируется в максимизацию всего капитала компании V(как суммы рыночной оценки собственного S и заемного капитала D), V — общая капитализация (total capitalization).

D S V + =

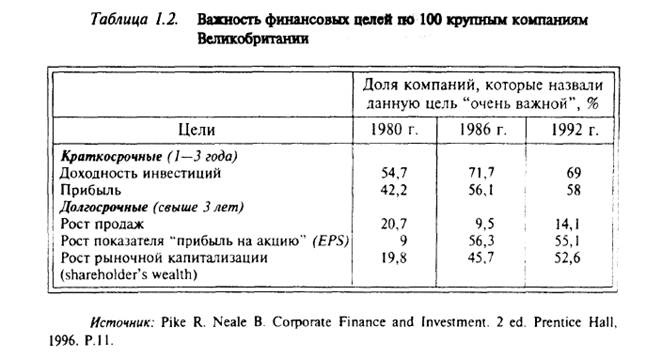

Именно эта концепция максимизации получила наибольшее признание в теории финансового менеджмента и доказала свою жизнеспособность практическими успехами в развитии корпораций разных стран. Называть данную концепцию американской можно лишь весьма условно, так как для компаний Великобритании, Франции и других стран континентальной Европы все большее значение начинают приобретать вопросы выхода на фондовые рынки и максимизации рыночной оценки капитала, что подтверждается данными табл. 1.2.

Инсайдерская (ориентированная на банки) концепция финансового менеджмента учитывает концентрацию капитала вокруг крупных банков в связанной" финансовой системе, слабое дробление заемного капитала и существование прямых финансовых зависимостей между контрагентами (поставщиками, потребителями). При такой структуре собственности меняются акценты в принятии решений менеджерами, и максимизация капитала редко выступает в качестве приоритета деятельности даже в стратегических установках. На первое место выходят вопросы обеспечения требуемой доходности на вложенные средства, выход на мировые рынки и установление новых финансовых зависимостей. Хотя общие принципы принятия инвестиционных и финансовых решений остаются неизменными, можно привести примеры получения прямо противоположных по отношению к американской концепции выводов в тех же самых ситуациях, например при оценке инвестиционных проектов. Японские компании и компании Азиатско-Тихоокеанского региона зачастую принимают проекты, от которых отказываются европейские компании, что связано с обоснованием более низкой стоимости капитала и получением более низких оценок риска. Целевые установки также часто приводят к отказу от классических рекомендаций по проектам, например, когда принимаются проекты с нулевым или отрицательным значением чистого дисконтированного дохода (NPV)ради завоевания места на рынке или создания производственных и финансовых цепочек.

Две альтернативные финансовые системы и концепции финансовой менеджмента на протяжении ряда последних лет борются за первенство обеспечении экономического роста. До финансового кризиса 1997—1998 гг "связанная" финансовая система (КВ5) рассматривалась как достойная альтернатива "рыночной" и лучший пример для подражания в развивающихся странах. "Близорукостью" фондовых рынков объяснялась потеря конкурентных преимуществ США и Великобритании, связанная с неспособностью ориентации на долгосрочные инвестиции. Доказывалась тенденция к краткосрочным инвестиционным решениям из-за повышенного внимания к движению цен акций компаний и построению сигналов по текущим прибылям, дивидендам проектам, дающим быструю отдачу. Однако Азиатский кризис 1997—1998 гг. обострил критику "связанной" системы, обвиняемой в неэффективности инвестиционных решений прежде всего в форме избыточного инвестирования коррупционности, лоббировании интересов отдельных групп. Для России стран Восточной Европы, Латинской Америки и Азии встали непростые вопросы выбора дальнейшего пути развития финансовой системы.

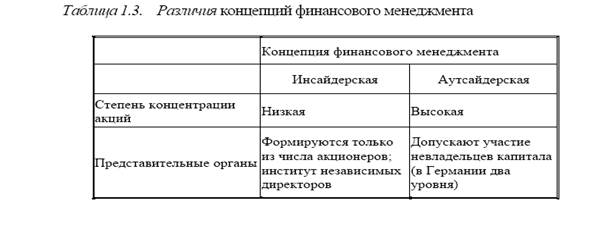

С точки зрения финансового менеджера компании эти вопросы относятся к внешнему окружению, к финансовой инфраструктуре страны. Однако именно эти вопросы определяют цели принятия решений, специфику агентских отношений и конфликтов и величину агентских затрат. Финансовые аспекты принятия решений в компаниях-эталонах двух систем показаны в табл. 1.3.

Обобщая различные подходы к постановке задач финансовому менеджеру, можно констатировать, что финансовый менеджер принимает инвестиционные и финансовые краткосрочные и долгосрочные решения с целью достижения целевых установок владельцев капитала — собственников. В американской концепции рассматриваются целевые установки только владельцев капитала (например, акционеров). В ориентированной на банки концепции допускается множественность целевых установок для учета интересов лиц, которых затрагивают принимаемые решения. Система контрактов должна обеспечивать баланс интересов собственников и менеджеров, различных групп собственников, распределять между ними риск и доход. В рамках этих контрактов финансовый менеджер принимает решения по эффективному прогнозированию, планированию, привлечению и использованию денежных средств.

При таком рассмотрении задач финансового менеджера выделяются две принципиальные функции:

• обеспечение связи коммерческой деятельности компании с финансовым окружением (работа на финансовом, фондовом рынках, с налоговыми органами, с контрагентами, по оплате труда наемных работников);

• инвестиционный и финансовый анализ и принятие решений, контроль за эффективностью движения денег по принятым решениям.