2015-01-21

2015-01-21 2326

2326Важное значение при организации хозяйственного учёта имеет система применяемых учётных измерителей, с помощью которых выявляются объём, количество, время и прочие показатели деятельности организации.

Учётные измерители - единицы измерения, при помощи которых на основе измерений и исчислений хозяйственных ресурсов и процессов формируются показатели для различных нужд экономической деятельности.

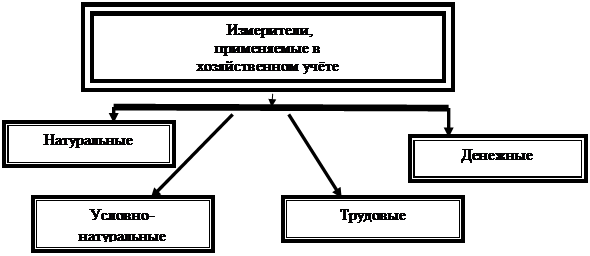

Существуют следующие виды учётных измерителей: натуральные (количественные), условно – натуральные, трудовые и денежные (стоимостные) (рис 1.2).

|

рис.1.2 Виды учётных измерителей

Натуральные измерители – служат для отражения в учёте информации в их натуральном выражении путём счёта, обмера, взвешивания. Применение того или иного натурального измерителя (кг, м, шт., л и т.д.) зависит от физических свойств учитываемых объектов. Натуральные измерители необходимы при учёте материальных запасов, основных средств, готовой продукции и так далее. С помощью натуральных измерителей осуществляется контроль над сохранностью товарно - материальных ценностей, объёмом процесса заготовления, производства и реализации, а также соизмеряются и анализируются производственные задания и отчётные показатели. Однако натуральный учёт, имея большое контрольное значение, всё – таки ограничен в своём применении, поскольку натуральные измерители не дают возможности обобщённо отражать разнородные по своим физическим свойствам объекты учёта. Поэтому такие измерители применяются лишь для характеристики однородных объектов.

Для детализации характеристик учётных объектов используются условно натуральные измерители, по существу представляющие обоснованно укрупненные натуральные измерители, причём натуральный состав учётных объектов, включаемых в основной объект, заранее определён техническими условиями, государственными стандартами или другими условиями.

Трудовые измерители позволяют определить количество затраченного рабочего времени и выражаются в минутах, часах, днях, месяцах, человеко- часах, человеко – днях, нормо – часах. На их основе нормируются задания, начисляется заработная плата, рассчитывается производительность труда и трудоёмкость производства. Трудовые измерители в большинстве случаев применяются в сочетании с натуральными, что позволяет контролировать количество выполненной в единицу времени работы.

Денежный (стоимостной) измеритель – обобщающий, позволяет определить показатели разнородных объектах учёта в одном эквиваленте и соответствует денежным знакам в национальной валюте, иностранная валюта пересчитывается в рубли и копейки по курсу ЦБ РФ. Денежный измеритель позволяет произвести различные учётно – экономические группировки по многим основаниям на микро – и макроуровнях независимо от их принадлежности к той или иной отрасли экономики и всевозможных особенностей деятельности её экономических субъектов.

Натуральные и трудовые измерители легко переводятся в стоимостную (денежную) форму: СИ = И х Р, где:

СИ – стоимостной (денежный) измеритель;

И – натуральный или трудовой измеритель;

Р – цена единицы натурального или трудового измерителя.