2015-01-21

2015-01-21 46341

46341Автор: преподаватель, Шеффер-Грузд Е.В., Преподаватель, высшее учебное заведение категории "Учебное заведение общественного питания". Тип материала: Лекция

Система нормативного регулирования бухгалтерского учёта законодательно устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учёта в Российской Федерации.

Основными целями законодательства Российской Федерации о бухгалтерском учёте являются:

- обеспечение единообразного ведения учёта имущества, обязательств и фактов хозяйственной жизни, осуществляемых хозяйствующими субъектами;

- составление и представление сопоставимой и достоверной информации об имущественном положении хозяйствующих субъектов и их доходах и расходах, необходимой пользователям бухгалтерской отчётности.

Принципы регулирования бухгалтерского учета:

1) соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

2) единства системы требований к бухгалтерскому учету;

3) установления упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для экономических субъектов, имеющих право применять такие способы в соответствии с Федеральным Законом «О бухгалтерском учёте»;

4) применения международных стандартов как основы разработки федеральных и отраслевых стандартов;

5) обеспечения условий для единообразного применения федеральных и отраслевых стандартов;

6) недопустимости совмещения полномочий по утверждению федеральных стандартов и государственному контролю (надзору) в сфере бухгалтерского учета.

Документы в области регулирования бухгалтерского учета:

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта.

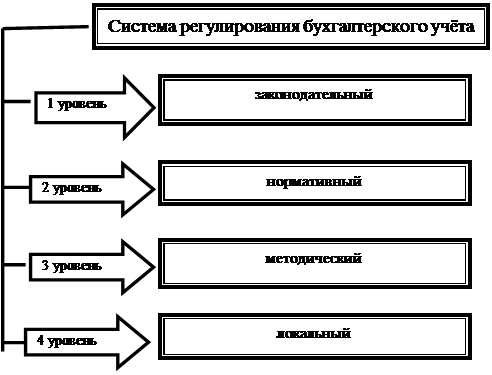

В Российской Федерации существует четырёхуровневая система регулирования бухгалтерского учёта и отчётности (рис. 2.1).

|

рис. 2.1 Уровни регулирования бухгалтерского учёта

Первый уровень – законодательный – устанавливает единые правовые и методические основы организации и ведения бухгалтерского учёта. Документами данного уровня являются кодексы РФ, Федеральные законы РФ, указы Президента РФ и постановления Правительства РФ, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учёта.

Федеральный Закон «О бухгалтерском учёте» от 06.12.2011 г. № 402 – ФЗ является основным документом первого уровня. Данный Закон определяет правовые основы бухгалтерского учёта, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчётности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учёт и предоставлять финансовую отчётность. К первому уровню также относят Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ и др.

Федеральный Закон «О бухгалтерском учёте» занимает центральное место в системе нормативного регулирования бухгалтерского учёта и отчётности и определяет юридический статус норм бухгалтерского учёта для коммерческих и некоммерческих организаций, закрепляет обязанность юридических лиц по ведению бухгалтерского учёта, определяет ответственность за организацию учётной работы. Законом определяются объекты бухгалтерского учёта, обозначены задачи бухгалтерского учёта, приведены основные понятия, используемые в бухгалтерском учёте.

В Федеральном Законе изложены требования к ведению бухгалтерского учёта, к документированию хозяйственных операций, ведению регистров бухгалтерского учёта, оценке имущества и обязательств, к порядку проведения инвентаризации, к составлению бухгалтерской отчётности, определены состав, правила оценки статей бухгалтерской отчётности, порядок её представления, основные правила составления сводной бухгалтерской отчётности и порядок хранения документов бухгалтерского учёта.

Второй уровень – нормативный – регулирует общие принципы организации и ведения бухгалтерского учёта, правила и порядок учёта отдельных объектов бухгалтерского учёта. Нормативную базу данного уровня составляют положения по бухгалтерскому учёту (ПБУ), утверждённые Минфином РФ. Учётные стандарты призваны конкретизировать Закон о бухгалтерском учёте и рассматривают отдельные методологические вопросы учёта конкретных операций.

Третий уровень – методический – объединяет нормативные документы рекомендательного характера: инструкции, комментарии, письма Минфина РФ и других ведомств, указания, конкретизирующие общие методологические положения в соответствии с отраслевой спецификой.

Четвёртый уровень – локальный (учётный) – определяет выбор форм и методов ведения учёта исходя из специфики деятельности хозяйствующего субъекта. Четвёртый уровень регулирования включает в себя внутренние рабочие документы хозяйствующего субъекта, которые разрабатываются в развитие нормативных актов перечисленных уровней. Например, приказ об учётной политике для целей бухгалтерского и налогового учёта; концепция ценообразования; положение о документообороте; коллективный договор; положение о премировании; нормативно – справочная, распорядительная документация.