2015-01-21

2015-01-21 1492

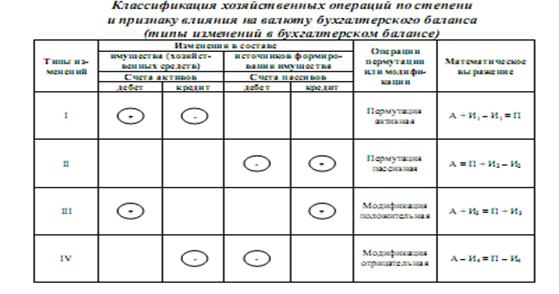

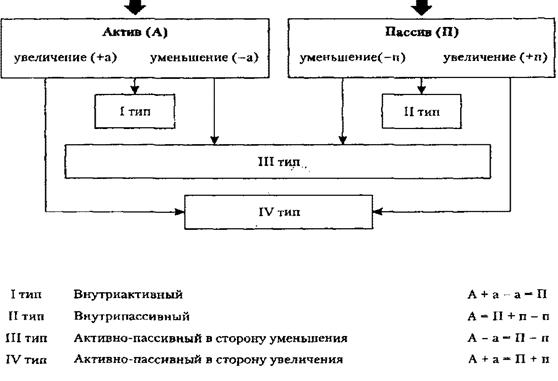

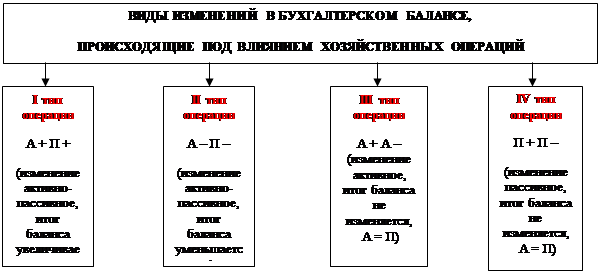

1492Операции первого типа изменяют состав имущества (хозяйственных средств) экономического субъекта. Одна статья актива увеличивается, другая – уменьшается на сумму хозяйственной операции, то есть видоизменяется состав хозяйственных средств, их размещение; при этом валюта баланса не изменяется.

К таким операциям относятся все факты использования материальных ценностей в процессе производства; выпуска готовой продукции; её отгрузки; погашения дебиторской задолженности; получения денежных средств с расчётного счёта или от дебиторов в кассу и тому подобное.

Пример. От поставщиков получены и оприходованы на склад предприятия материалы на сумму 100 000 руб. Статьи актива баланса “Материалы” (счёт 10) и пассива баланса “Расчеты с поставщиками и подрядчиками” (счёт 60) увеличатся. Валюта баланса также увеличится на эту сумму. Бухгалтерская проводка: Дебет счёта 10 “Материалы” – 100 000 руб. Кредит счёта 60 “Расчёты с поставщиками и подрядчиками” – 100 000 руб.

Операции второго типа изменяют источники формирования имущества организации. Одна статья пассива увеличивается, другая – уменьшается, то есть видоизменяются источники хозяйственных средств; валюта баланса не изменяется.

К таким операциям относятся: зачисление средств прибыли, остающейся в распоряжении хозяйствующего субъекта, в фонды специального назначения; начисление выплат из средств фондов потребления и накопления; удержание налога на доходы физических лиц из заработной платы и других доходов сотрудников хозяйствующего субъекта.

Пример. Выдана заработная плата персоналу предприятия в сумме

800 000 руб. В результате этой хозяйственной операции статья актива баланса “Касса” (счёт 50) и статья пассива баланса “Расчёты с персоналом по оплате труда” (счёт 70) уменьшатся. Валюта баланса также уменьшается на сумму хозяйственной операции. Бухгалтерская проводка: Дебет счёта 70 “Расчёты с персоналом по оплате труда” – 800 000 руб. Кредит счёта 50 “Касса” – 800 000 руб.

Операции третьего типа изменяют одновременно величину имущества и источников его формирования, при этом изменения происходят в сторону увеличения. Причём валюта баланса по активу и пассиву возрастает на равную величину.

К таким операциям относятся начисление амортизации по основным средствам, нематериальным активам; начисление заработной платы и премий, отчислений на социальное страхование и обеспечение; платежей по налогам и сборам; поступление основных средств, материально – производственных запасов и т.д.

Пример. Для выдачи заработной платы персоналу предприятия с расчётного счёта в кассу поступили наличные деньги в сумме 800 000 руб. Затрагиваются две статьи актива баланса: “Расчетные счета” (счёт 51) и “Касса” (счёт 50). По счёту “Касса” сумма увеличивается, а по счету “Расчетные счета” уменьшается на равную сумму. В результате хозяйственной операции бухгалтерская проводка имеет вид: Дебет счёта 50 “Касса” – 800 000 руб. Кредит счёта 51 “Расчетные счета” – 800 000 руб.

Операции четвёртого типа изменяют одновременно величину имущества и источников его формирования, при этом изменения происходят в сторону уменьшения. Причём валюта баланса по активу и пассиву уменьшается на равную величину.

К этому типу фактов относятся оплата всех видов кредиторской задолженности (бюджету, внебюджетным фондам, органам социального страхования и обеспечения, арендодателям, поставщикам, рабочим и служащим, акционерам), зачёт ранее полученных авансов, погашение ранее выделенных векселей, банковских (и прочих) кредитов и займов и другое.

Пример. На основании протокола собрания учредителей часть чистой прибыли, оставшейся в распоряжении предприятия, направляется на увеличение резервного капитала сумма 400 000 руб. Затрагиваются две статьи пассива в первом разделе бухгалтерского баланса: “Нераспределенная прибыль (непокрытый убыток)” (счёт 84) в сторону уменьшения и “Резервный капитал” (счёт 82) в сторону увеличения. В результате хозяйственной операции бухгалтерская проводка будет иметь вид: Дебет счёта 84 “Нераспределенная прибыль (непокрытый убыток)” – 400 000 руб. Кредит счёта 82 “Резервный капитал” – 400 000 руб.

Все хозяйственные операции можно объединить в две основные группы:

ü меновые операции, которые оказывают влияние лишь на внутренний состав ценностей (средств), при этом величина собственного капитала остаётся без изменений;

ü операции, которые изменяют собственный капитал, то есть приносят прибыль или убытки.

Вопросы для самоконтроля

1. Бухгалтерский баланс – это ………………………………………….

2. Актив баланса– это:

1) правая часть таблицы бухгалтерского баланса, которая показывает величину средств, вложенных в хозяйственную деятельность организации, форму ее участия в создании имущества;

2) двухсторонняя таблица бухгалтерского баланса, в которой отражается размещение имущества организации, величина средств, вложенных в хозяйственную деятельность организации;

3) левая часть таблицы бухгалтерского баланса, в которой отражается предметный состав, размещение и использование имущества организации;

4) правая часть таблицы бухгалтерского баланса, которая не показывает величину средств, вложенных в хозяйственную деятельность организации, форму ее участия в создании имущества.

3. В Активе баланса отражаются хозяйственные средства по ……….

4. В Пассиве баланса отражаются хозяйственные средства по ………

5. Что понимается под валютой баланса?

6. Обязательства – это …………………………………………………….

7. Статья бухгалтерского баланса - ………………………………………

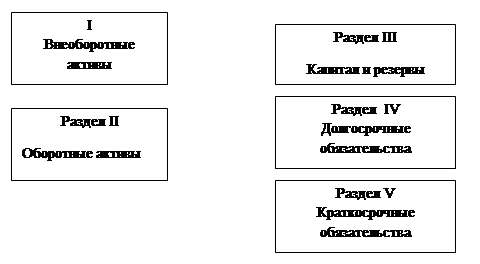

8. Проставьте взаимосвязи разделов бухгалтерского баланса: