2015-01-21

2015-01-21 2294

2294

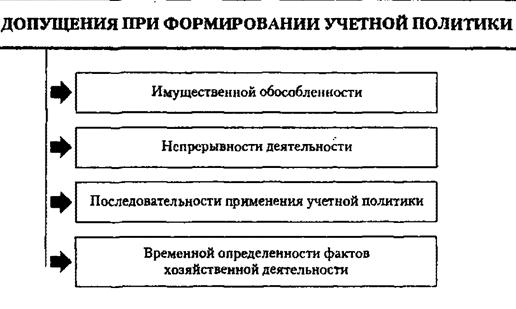

рис.5.5 Допущения при формировании учётной политики

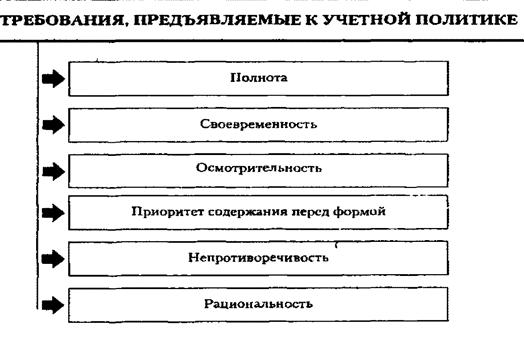

рис.5.6 Требования, предъявляемые к учётной политике

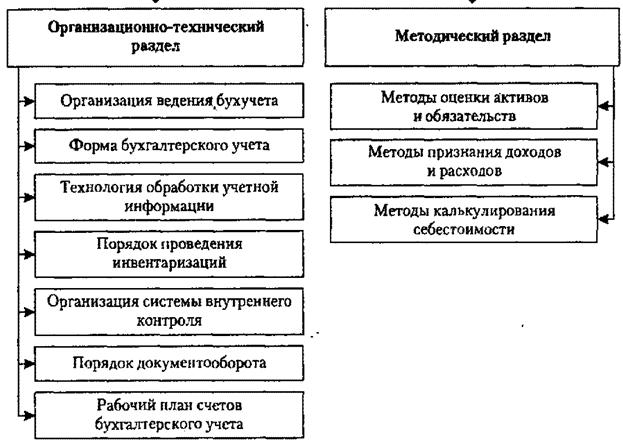

рис.5.7 Структура и содержание учётной политики

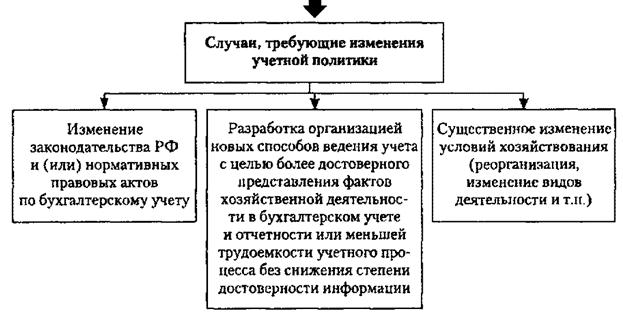

рис.5.8 Изменение учётной политики

Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.

Учётная политика организации определяется как совокупность применяемых ею способов ведения бухгалтерского учёта: первичного наблюдения, стоимостного измерения, текущей группировки фактов финансово-хозяйственной деятельности и итогового обобщения её результатов.

К способам ведения бухгалтерского учёта относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Учётная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учёта организации и утверждается руководителем предприятия.

При этом утверждаются (рис.5.7):

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учёта в соответствии с требованиями своевременности и полноты учёта и отчётности;

- формы первичных учётных документов, регистров бухгалтерского учёта, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учётной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учёта.

При формировании учётной политики предполагается, что (рис. 5.5):

- активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

- организация будет продолжать свою деятельность в обозримом будущем и у неё отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

- принятая организацией учётная политика применяется последовательно от одного отчётного года к другому (допущение последовательности применения учётной политики);

- факты хозяйственной деятельности организации относятся к тому отчётному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

Принятая организацией учётная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Способы ведения бухгалтерского учёта, избранные организацией при формировании учётной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учётную политику в соответствии с ПБУ 1/98 не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учётная политика считается применяемой со дня государственной регистрации юридического лица.

На учётную политику организации влияют:

– налоговые условия;

– льготы;

– квалификация персонала и т. п.

Особое место в учётной политике занимают методические и организационные аспекты (рис.5.7).

Методические аспекты включают:

– варианты начисления амортизации по основным средствам и нематериальным активам;

– порядок отражения на счетах операций по приобретению материалов;

– метод оценки производственных запасов;

– варианты учёта затрат на производство;

– порядок списания общепроизводственных и общехозяйственных расходов;

– перечень создаваемых резервов.

К организационным аспектам относятся:

– выбор формы бухгалтерского учёта;

– организация работы бухгалтерской службы;

– система внутрипроизводственного учёта, отчетности и контроля;

– порядок проведения инвентаризации имущества и обязательств;

– применение рабочего плана счетов;

– технология обработки учётной информации;

– объем, сроки и адреса предоставления информации;

– система взаимоотношений с аудиторскими службами.

При разработке учётной политики организации необходимо помнить, что после утверждения приказом руководителя она приобретает юридическую силу. Поэтому в учётную политику следует включать методические и организационные аспекты, которые должны быть подкреплены нормативными актами.

Изменение учётной политики организации может производиться в случаях (рис.5.8):

- изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учёту;

- разработки организацией новых способов ведения бухгалтерского учёта. Применение нового способа ведения бухгалтерского учёта предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учёте и отчётности организации или меньшую трудоемкость учётного процесса без снижения степени достоверности информации;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учётной политики утверждение способа ведения бухгалтерского учёта фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Изменение учётной политики должно быть обоснованным и подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Изменение учётной политики производится с начала отчётного года, если иное не обуславливается причиной такого изменения.

Последствия изменения учётной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты её деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учётной политики производится на основании выверенных организацией данных на дату, с которой применяется изменённый способ ведения бухгалтерского учёта.

Изменения учётной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты её деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчётности.

Организация должна раскрывать принятые при формировании учётной политики способы ведения бухгалтерского учёта, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчётности.

Существенными признаются способы ведения бухгалтерского учёта, без знания о применении которых заинтересованными пользователями бухгалтерской отчётности невозможна достоверная оценка финансового положения организации, финансовых результатов её деятельности и (или) движения денежных средств.

Состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчётности информации об учётной политике организации по конкретным вопросам бухгалтерского учёта устанавливаются соответствующими положениями по бухгалтерскому учёту.

В случае публикации бухгалтерской отчётности не в полном объеме информация об учётной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным данным.

В случае изменения учётной политики организация должна раскрывать следующую информацию:

- причину изменения учётной политики;

- содержание изменения учётной политики;

- порядок отражения последствий изменения учётной политики в бухгалтерской отчётности;

- суммы корректировок, связанных с изменением учётной политики, по каждой статье бухгалтерской отчётности за каждый из представленных отчётных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, - также по данным о базовой и разводненной прибыли (убытку) на акцию;

- сумму соответствующей корректировки, относящейся к отчётным периодам, предшествующим представленным в бухгалтерской отчётности, - до той степени, до которой это практически возможно.

Если изменение учётной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учётной политики в соответствии с порядком, предусмотренным этим актом.

Существенные способы ведения бухгалтерского учёта, а также информация об изменении учётной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчётности организации.

В случае представления промежуточной бухгалтерской отчётности, она может не содержать информацию об учётной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчётности за предшествующий год, в которой раскрыта учётная политика.

Изменения учётной политики на год, следующий за отчётным, объявляются в пояснительной записке к бухгалтерской отчётности организации.

Вопросы для самоконтроля

1. Указать основные цели хозяйственного учёта.

2. Этапы хозяйственного учёта:…………………

3. Укажите виды хозяйственного учёта.

4. Укажите отличительные черты оперативного учёта и его функции.

5. Укажите, что является объектом изучения статистического учёта и его значение.

6. Бухгалтерский учёт представляет собой ………

7. Бухгалтерский учёт обеспечивает ……………..

8. Укажите виды бухгалтерского учёта.

9. Укажите виды учётных измерителей.

10. Укажите основные цели законодательства Российской Федерации о бухгалтерском учёте.

11. Укажите уровни системы регулирования бухгалтерского учёта и отчётности.

12. Укажите функции бухгалтерского учёта.

13. Укажите базовые принципы бухгалтерского учёта.

14. Укажите основные принципы бухгалтерского учёта.

15. Главная цель бухгалтерского учёта - …..

16. Охарактеризуйте факторы, определяющие ценность бухгалтерской информации.

17. Охарактеризуйте группы пользователей бухгалтерской информации.

18. Укажите организационные формы ведения бухгалтерского учёта.

19. Представьте схемы основных типов организации структуры бухгалтерской службы.

20. Учётная политика это - …..

21. Укажите допущения при формировании учётной политики.

22. Укажите требования, предъявляемые к учётной политике.

23. Методические аспекты учётной политики включают в себя:….

24. К организационным аспектам учётной политики относятся: ….