2015-02-27

2015-02-27 664

6643 вопрос

Совокупность обязательных условий, правил организации, и ведения финансового учета называют принципами бухгалтерского учета, которые определены положением по бухгалтерскому учету № 1 «Учетная политика организации». В данном положении установлен базовый принцип учета (денежного измерения), а также выделены допущения и требования, которые являются правилами ведения учета. Допущение как базовый принцип предполагает определенные условия, создаваемые организацией при ведении бухгалтерского учета. Требование, как основной принцип, означает обязательное соблюдение принятых правил организации и ведения учета.

ПБУ № 1 установлены следующие допущения:

ü имущественной обособленности – оно требует, чтобы имущество и обязательства организации существовали обособленно от имущества и обязательств собственников этого предприятия.

ü Непрерывности деятельности – означает, что организация будет продолжать свою работу в обозримом будущем и у нее отсутствуют намерения о ликвидации или существенном сокращении деятельности, следовательно, погашение всех долгов будет осуществляться в установленные сроки. Если организация планирует сократить свою деятельность, то она обязана отразить это в своей учетной политике. УЧЕТНАЯ ПОЛИТИКА – это совокупность способов ведения бухгалтерского учета на предприятии, т. е. Первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности.

ü Последовательности применения учетной политики – выражается в том, что выбранная организацией учетная политика применяется последовательно из года в год. Изменение политики в течение отчетного периода возможно только в случае реорганизации предприятия, смены собственника, изменения законодательства. Данное допущение обеспечивает сопоставимость финансовых результатов деятельности организации по отчетным периодам в течение года, что позволяет использовать информацию бухгалтерского учета для анализа работы предприятия за длительный период.

ü Допущение временной определенности фактов хозяйственной деятельности – выражается в том, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они свершались, независимо от времени поступления или выплаты денежных средств, связанных с этими фактами.

(начисленная зарплата и выплаченная)

Учетная политика организации должна обеспечивать следующие требования:

ü Требование полноты учета – означает отражение в бухгалтерских документах всех фактов хозяйственной деятельности. Бухгалтерский учет должен собирать и давать информацию о деятельности предприятия в максимально полном объеме.

ü Требование своевременности отражения в учете и отчетности операций необходимо для предоставления достоверной информации управленческому персоналу предприятия, а также заинтересованным пользователям. Несвоевременность поступления информации отрицательно сказывается на качестве принимаемых решений.

ü Требование осмотрительности означает большую готовность предприятия к учету потенциальных убытков, чем прибыли.

ü Требование приоритета содержания перед формой означает отражение, в учете фактов хозяйственной деятельности исходя не только из правовых норм, но и из экономической целесообразности и условий хозяйствования. Например, если предприятие оказывает безвозмездную помощь другой организации при своем неустойчивом финансовом положении и при невыплаченной заработной плате работникам, то это действие является экономически нецелесообразным.

ü Требование непротиворечивости означает равенство данных аналитических счетов синтетическим, а также их соответствие показателям отчетности.

ü Требование рациональности означает разумное и экономное ведение учета исходя из размеров предприятия и условий его деятельности. Организация бухгалтерского учета должна соответствовать своим целям – сбор информации, обеспечение контроля за целесообразностью проводимых операций.

4 вопрос

Предмет бухгалтерского учета – финансово-хозяйственная деятельность организации, при этом непосредственными объектами учета могут быть только те составляющие, которые несут экономическую информацию, доступную для фиксации. Такими объектами являются хозяйственные средства, источники их образования и хозяйственные процессы.

5 вопрос

Познание сущности предмета достигается через познание его метода. Метод в переводе с греческого означает способ познания, путь исследования и определяется как совокупность приемов и способов, с помощью которых раскрывается содержание предмета.

В процессе развития бухгалтерского учета теоретически определены и практически используются несколько приемов и способов его ведения, которые в совокупности представляют собой единую систему, позволяющую отражать многочисленные учитываемые объекты во взаимосвязи, поэтому объекты учета получают в нем сплошное и непрерывное отражение.

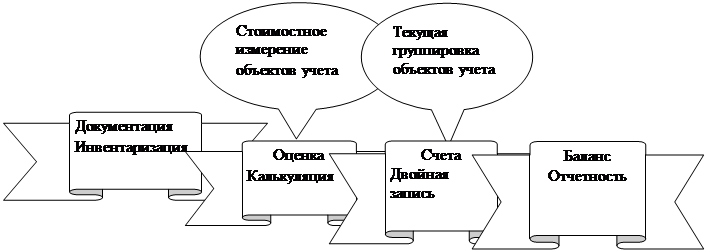

Технология формирования и обобщения информации рассматривается как последовательность первичного наблюдения и отражения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. У каждого из этих этапов свое назначение, каждому из них присущи свои специфические приемы. Выделяют следующие приемы познания, которые называются элементами:

1. Документирование – способ первичного отражения хозяйственных фактов в момент и в месте их свершения.

2. инвентаризация – проверка наличия имущества и сопоставление полученных данных с информацией, отраженной в документах. В результате инвентаризации можно выявить следующие результаты: недостачи, излишки и соответствие данных.

3. оценка – так как хозяйственные операции и средства разнообразны, а бухгалтерскому учету необходимы обобщенные данные, то информацию следует выражать в едином денежном измерителе.

4. калькулирование – обеспечиваетрасчет себестоимости единицы продукции.

5. счета бухгалтерского учета – это экономическая группировка данных, с помощью которой систематизируется и накапливается текущая информация о средствах, источниках их образования и хозяйственных процессах.

6. двойная запись – заключается в том, что каждая хозяйственная операция отражается одновременно на двух взаимосвязанных счетах в равных суммах.

7. балансовое обобщение – способ отражения состояния хозяйственных средств и их источников на определенную дату в денежном выражении.

8. отчетность – это способ отражения деятельности предприятия за определенный период.

Каждый из элементов метода неся самостоятельную нагрузку, является исходной предпосылкой для функционирования следующей составной части метода. Метод бухгалтерского учета дает возможность не только наблюдать факты хозяйственной деятельности, но также и экономически обобщать их, что имеет большое значение для анализа деятельности организации.

ЭЛЕМЕНТЫ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА

ЭЛЕМЕНТЫ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА

6 вопрос

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус, некоторые из них носят рекомендательный характер, а некоторые обязательны к применению. В настоящее время сформировалась четырехуровневая система нормативного регулирования бухгалтерского учета.

1 уровень представлен Федеральным законом «О бухгалтерском учете», где закреплены основные задачи, принципы, правила ведения бухгалтерского учета, обязательные для выполнения всеми организациями.

2 уровень составляют положения по бухгалтерскому учету, в которых определяются принципы и базовые правила ведения бухгалтерского учета по отдельным участкам учета, видам хозяйственных операций без раскрытия механизма их применения к определенному виду деятельности организаций. Разрабатываются эти положения исходя из принципов, предусмотренных документами 1 уровня.

3 уровень образуют инструкции, рекомендации и аналогичные методические указания по ведению бухгалтерского учета, которые принимаются МФ РФ, данные документы предполагают возможные варианты бухгалтерского учета непосредственно на предприятии с учетом его особенностей. В их основе заложены общие правила ведения учета, конкретизированные с учетом отраслевых характеристик организаций.

4 уровень составляют организационно-распорядительные документы, формирующие учетную политику предприятия, которые разрабатываются самим предприятием или консультационными фирмами по заказу организации. Документами такого уровня являются приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов или операций на предприятии.

Главным бухгалтером, исходя из нормативных документов, разрабатываются правила документооборота, технология обработки учетной информации, порядок ее хранения и списания. В обязанности главного бухгалтера входит не только ведение учета по установленным правилам в соответствии с действующими нормативными документами, но и полный учет поступающих средств, их своевременное отражение в документах, составление достоверной бухгалтерской отчетности и ее предоставление в установленные сроки пользователям, обеспечение сохранности бухгалтерских документов и их передача в архив, формирование рациональной финансовой политики организации, проведение внутрифирменного контроля и выявление внутрихозяйственных резервов с дальнейшим планированием их использования.