2015-02-14

2015-02-14 4464

4464Важнейшая задача подготовки информации для целей проведения краткосрочного управленческого анализа состоит в разделении всех расходов организации на постоянные и переменные.

Под переменными понимают затраты, величина которых меняется с изменением степени загрузки производственных мощностей или объема производства, например, затраты на сырье и основные материалы, заработная плата основных производственных рабочих, затраты на технологическую энергию [1]. К постоянным относят затраты, величина которых либо совершенно не зависит от объема продукции (амортизация, заработная плата работников аппарата управления), либо зависит от этого объема в незначительной степени (общехозяйственные, общепроизводственные).

Постоянные затраты, не изменяются вместе с объемом, оказывают большое влияние на уровень издержек, приходящихся на единицу продукции, поскольку одна и та же их сумма распределяется на большее или меньшее количество единиц. Но приведенное деление является условным, поскольку нет строго математического соотношения между затратами и выпуском. Поэтому наиболее часто в экономической литературе встречается название условно-постоянных и условно-переменных затрат.

Некоторые расходы в различных условиях могут выступать и как постоянные, и как переменные. Так, сравнительно небольшое изменение объема хозяйственных процессов не отразится на численности персонала по их обслуживанию и управлению, и расходы на содержание этого персонала будут постоянными (табл. 1) [2].

Таблица 1

Поведение постоянных и переменных издержек при изменениях объема производства

| Объем производства | Переменные издержки | Постоянные издержки | ||

| суммарные | на единицу продукции | суммарные | на единицу продукции | |

| Растет | Увеличиваются | Неизменны | Неизменны | Уменьшаются |

| Падает | Уменьшаются | Неизменны | Неизменны | Увеличиваются |

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу является подход, когда по носителям затрат учитывается неполная, усеченная себестоимость [3, с. 195]. Основной проблемой здесь является разделение условно-постоянных (условно-переменных) расходов на постоянную и переменную части и приведение их к виду функции: y = a + bx [4, с. 42]. Существует несколько способов выделения переменной части расходов из общей суммы: метод высшей и низшей точек, метод линейной регрессии (метод наименьших квадратов) и графический метод. Первые два метода рассматрим на примере ООО “Теплотехсила”. Организация специализируется на оптовой торговле радиаторов, насосов, котлов, газовых колонок и всего необходимого для специализированных организаций, занимающихся отоплением и водоснабжением(табл. 2).

Таблица 2.

Объем продаж и сумма совокупных расходов ООО “Теплотехсила” помесячно за 2008 год

| Месяц | Количество проданных партий оборудования | |

| Общие расходы, руб. | ||

| январь февраль | 5 6 | 1 890 983 |

| март | 2 272 667 | |

| апрель | 2 536 201 | |

| май | 2 681 078 | |

| июнь | 3 223 902 | |

| июль | 3 367 460 | |

| август сентябрь | 15 | 3 775 336 |

| октябрь | 3 498 112 | |

| ноябрь | 3 698 553 | |

| декабрь | 3 798 090 | |

| ИТОГО | 36 303 278 |

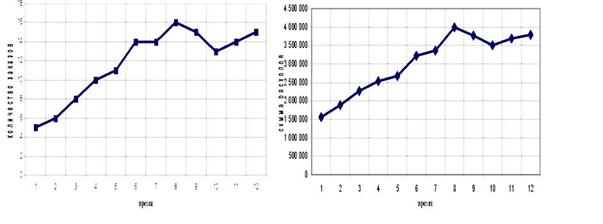

На основании этих данных представлены графики зависимости расходов организации от количества продаж (рис. 1).

Рис. 1. График проданных партий и общих расходов товаров в ООО “Теплотехсила” в 2008 году

Деление совокупных расходов предприятия на постоянную и переменную части, произведем методом высшей и низшей точек, определив отклонения в объемах продаж (Aq) и в расходах (A3) в максимальной точке (август) и минимальной точке (январь):

Aq = q max - q min = 16 - 5 = 11 шт.,

A3 = 3 max - 3 min = 3 998 450 - 1 562 446 = 2 436 004 руб.

Ставка (Ст) переменных расходов на единицу продукции:

Cm =A3:Aq = 2 436 004: 11 = 221 454, 91 руб.≈ 221 455 руб.

Зная, что в августе было оформлено 16 заказов, рассчитывается общая сумма переменных расходов: Cm ■ q max = 221 455 -16 = 3 543 280 руб.

Так как в январе было заключено всего 5 договоров, сумма общих переменных расходов составила: Cm ■ q min = 221 455 • 5 = 1 107 275 руб.

Общая сумма расходов в августе составила 3 998 450 руб., следовательно, постоянная часть будет равна: 3 998 450 - 3 543 280 = 455 170 руб.

В январе: 1 562 446 - 1 107 275 = 455 171 руб. (разница в 1 руб. получена за счет округления). Учитывая, что постоянная составляющая - 455 170 руб., поведение расходов можно описать формулой: у = 455 170 + 221 455 х

Для уточнения и сравнения полученных результатов рассчитаем переменную и постоянную составляющие методом анализа линейной регрессии. Анализ линейной регрессии состоит в нахождении такого уравнения, описывающего поведение прямой, при котором сумма квадратов вертикальных отклонений будет наименьшей. Метод наименьших квадратов заключается в нахождении решения двух уравнений,

позволяющих найти параметры а и Ь. Эта система уравнений выглядят следующим образом: Jy = па + bjx; Jfxy) = a ftx)2 + bjx2,

где ХУ - сумма наблюдений общих расходов;

Ъ - переменные расходы на единицу;

Yx -сумма наблюдений величины заказов;

п - количество наблюдений;

а - постоянные расходы;

Jfxy) - сумма произведений величины заказов и общих расходов;

Yx2 - сумма наблюдений квадратов величины заказов.

После преобразования уравнения примут вид: Ъ = (rftfxy) - Jxjy): (njx2 -ft?) 2);

a = Yy: n - bJx: n = y~- их" ( табл. 3).

Таблица 3.

Расчет показателей для решения уравнений методом наименьших квадратов

| Месяц | Количество партий оборудования (х) | Общие расходы (у), руб. | ху | х2 |

| январь | 1 562 446 | |||

| февраль | 1 890 983 | |||

| март | 2 272 667 | |||

| апрель | 2 536 201 | |||

| май | 2 681 078 | |||

| июнь | 3 223 902 | |||

| июль | 3 367 460 | |||

| август | 3 998 450 | |||

| сентябрь | 3 775 336 | |||

| октябрь | 3 498 112 | |||

| ноябрь | 3 698 553 | |||

| декабрь | 3 798 090 | |||

| ИТОГО | 36 303 278 |

Рассчитанные величины подставляются в формулу:

b = (12 • 459 304 188 - 141 • 36 303 278): (12 • 1809 - 14Р) = (5 511 650 256 - 5 118 762 198): (21 708 - 19 881) = 215 945,46 руб.

После округления принимаем b = 215 945 руб. На основании полученного значения можно рассчитать постоянную составляющую расходов организации:

а = 36 303 278: 12 - 215 945 • 141: 12 = 3 025 273 - 2 537 354 = 487 919 руб.

При выделении переменной части расходов методом высшей и низшей точек была получена следующая зависимость: у = 455 170 + 221 455 х.

При решении данной задачи путем анализа линейной регрессии уравнение приняло вид: у = 487 919 + 215 945 х.

Расчеты, выполненные первым методом, определили постоянные расходы в размере 455 170 руб., вторым методом – 487 919 руб. Следовательно, 32 749 руб. (487 919

- 455 170) в первом случае были неверно отнесены к категории постоянных расходов.

Метод высшей и низшей точек является наиболее распространенным. Это связано с простотой его расчета. Однако в связи с тем, что для расчета берутся всего лишь два показания (минимальное и максимальное значения), данные расчета нельзя считать достаточно точными. Решение методом анализа линейной регрессии повышает достоверность информации, хотя расчеты являются более сложными.

Рассмотренные методы разделения совокупных расходов на постоянную и переменную части годны лишь для целей проведения краткосрочного управленческого анализа. Установленные зависимости теряют свою силу в длительной перспективе. Это связано с тем, что расширение временного периода планирования (масштабной базы) вносит существенные коррективы в динамику затрат. Расходы, постоянные в краткосрочном периоде, в более удаленной перспективе оказываются переменными, и наоборот, неизменные для краткосрочного управленческого анализа удельные переменные расходы таковыми не являются.