2015-02-14

2015-02-14 1899

1899«Стандарт - кост» - это система калькулирования, при которой отнесение прямых затрат на объект калькулирования производится путем умножения нормативной цены или нормативной ставки на нормативное количество затраченных ресурсов для фактического выпуска продукции. Распределение косвенных расходов производится путем умножения нормативного коэффициента распределения на нормативные затраты ресурсов для фактического выпуска продукции. По системе «стандарт – кост» затраты на продукцию или услуги, которые планируется произвести, можно рассчитать в начале периода. Эта особенность позволяет упростить используемую систему учета. Не нужно вести учет фактических затрат и фактической величины баз распределения затрат, которые используются в индивидуальном производстве или оказании услуг. Поскольку нормы установлены, то затраты на ведение оперативного учета становятся значительно ниже по сравнению с другими системами калькулирования себестоимости [1, с. 330].

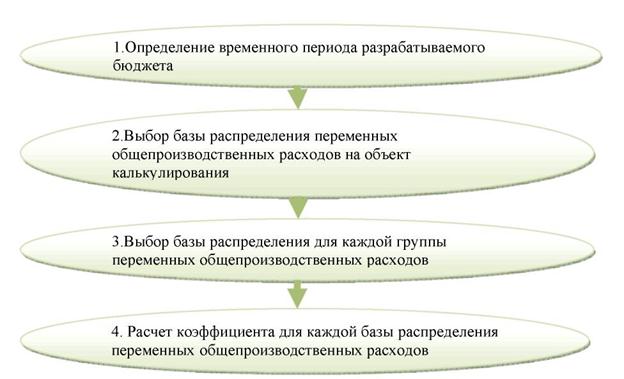

Коэффициенты распределения переменных общепроизводственных расходов можно установить следующим образом (рис. 1):

Рис. 1. Расчет бюджетных коэффициентов распределения переменных общепроизводственных расходов

В системе «стандарт – кост» чаще всего используется база распределения – количество единиц выпущенной продукции. Отклонение переменных

общепроизводственных расходов рассчитывается с помощью гибкого бюджета, который позволяет выявить разницу между фактическими и бюджетными затратами и объемами затраченных ресурсов для фактического выпуска.

После чего производится анализ отклонений от гибкого бюджета (табл. 1).

Таблица 1.

Анализ отклонений от гибкого бюджета

| Последовательность расчета отклонений | Расчет отклонения |

| 1.Отклонение переменных общепроизводственных расходов от гибкого бюджета | Фактические показатели —показатели по гибкому бюджету |

| 2. Отклонение по количеству переменных общепроизводственных расходов | (фактический объем затраченных ресурсов, использованный в качестве базы распределения переменных ОПР на фактический выпуск —бюджетный объем затраченных ресурсов, использованный в качестве базы распределения переменных ОПР на фактический выпуск)*бюджетный коэфф. Распределения переменных ОПР на отклонение бюджетных машино – часов |

| 3.Отклонение переменных ОПР на коэфф. распределения | (фактический коэфф. распределения переменных ОПР — бюджетный коэфф. распределения переменных ОПР) * факт. объем затраченных ресурсов, использованный в качестве базы распределения переменных ОПР на фактический выпуск |

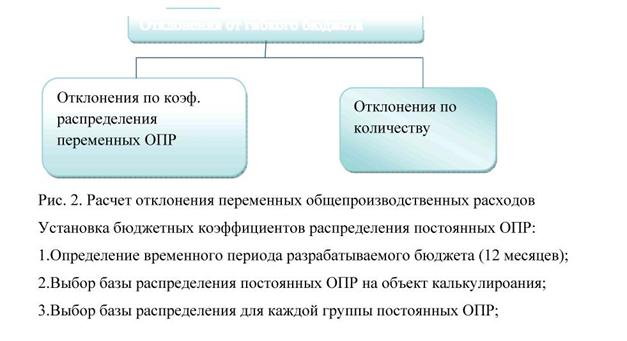

Расчет отклонения переменных общепроизводственных расходов представлен на рис. 2.

|

4.Расчет коэффициента для каждой базы распределения постоянных ОПР на объект калькулирования.

Используя в последствие фактические данные, осуществляют анализ отклонений постоянных ОПР. Это могут быть отклонения по объему производства: бюджетные постоянные ОПР — постоянные ОПР, распределенные на основе бюджетного количества затраченных ресурсов для фактического выпуска.

При этом в переменных ОПР нет отклонений по объему производства, в постоянных ОПР нет отклонений по количеству.