2015-02-15

2015-02-15 7040

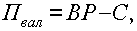

7040Прибыль-это положительный конечный финансовый результат деятельности предприятия. (Это источник формирования доходов бюджетов гос-ва). Виды: 1.Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле

где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

2.Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где Ру – расходы на управление;Рк– коммерческие расходы.

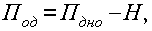

3.Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы. 4.Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

где Н – сумма налогов.

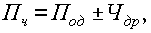

5.Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов:

где Чдр – чрезвычайные доходы и расходы.

Образование и распределение:

Факторы образования прибыли.

В производственной фирме процесс образования прибыли проходит два этапа:

1. первый этап: прибыль образуется при создании новой (добавленной) стоимости. Она распадается на заработную плату и прибыль. Производственная форма прибыли (доход, заключенный во вновь созданных товарах) предстает в ее потенциальном виде. Прибыль может быть получена предпринимателем на деле только после реализации товаров на рынке.

2. второй этап: созданная в производстве прибыль окончательно выявляется после купли-продажи произведенной продукции, в ходе которой реализуется вся товарная стоимость.

Распределение прибыли-это направление прибыли в бюджет по средством уплаты налогов на прибыль и по статьям использов-я на предприятии.

Образование и порядок распределения прибыли: Выручка от реализации в отпускных ценах (полный оборот) «минус» НДС, Акцизы = Выручка от реализации продукции в оптовых ценах (чистый оборот) «минус» Себестоимость реализованной продукции =Прибыль от реализации продукции. Сводим сальдо прибыли и убытков от прочей реализации получаем прибыль от всей реализации «минус» Налоги на прибыль с учетом льгот = Чистая прибыль, остающаяся на предприятии, которую распределяют: Дивиденды; Резервный капитал; Нераспределенная прибыль; Уставный и добавочный капитал. Все, кроме дивидендов это собственный капитал предприятия.

Два подхода к распределению прибыли: 1.в учредительных документах оговаривается порядок создания специальных фондов(накопления, потребления, фонд социальной сферы); 2.остающаяся прибыль образует единый многоцелевой фонд.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членам трудового коллектива в имущество предприятия. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам (исключая специальное питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством). Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

ДОПОЛНИТЕЛЬНО:

Первый фактор, определяющий размер прибыли, - себестоимость изделий: расходы бизнесмена на производство товаров. Она может изменяться в зависимости от вида производственных затрат. В связи с этим различают два вида расходов: а) прямые и б) косвенные затраты в расчете на единицу продукции.

Второй фактор, влияющий на величину прибыли, - уровень цен, по которым фирма сбывает свою продукцию. Во-первых, цена Ц1 может устанавливаться ниже себестоимости изделий, в результате чего они реализуются в убыток. Во-вторых, денежная выручка за товар Ц2 совпадает с издержками предприятия, что обеспечивает лишь самоокупаемость производства. В-третьих, если цена Ц3 выше себестоимости и ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли. В-четвертых, когда цена Ц4 совпадает по своей величине со стоимостью, то бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег Ц5, чем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода оказывается больше созданной прибыли.

Прибыль можно определить как разницу между выручкой за реализованный товар и издержками производства.

Виды прибыли. Основными показателями прибыли являются:

• общая прибыль отчетного периода - балансовая прибыль (сумма прибыли от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям).;

• прибыль от реализации продукции (работ, услуг) (определяется как разница между выручкой от реализации продукции в действующих ценах без НДС, спецналога и акцизов и затратами на ее производство и реализацию);

• прибыль от финансовой деятельности;

• прибыль от прочих внереализационных операций;

• налогооблагаемая прибыль (равна балансовой прибыли, уменьшенной на сумму:

• отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством;

• рентных платежей в бюджет;

• доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

• прибыли от страховой деятельности;

• прибыли от отдельных банковских операций и сделок;

• курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым ЦБ РФ иностранным валютам;

• прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции);

• чистая прибыль (определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт);

Валовой доход как экономическая категория выражает собой вновь созданную стоимость, или чистую продукцию хозяйствующего субъекта.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Функции прибыли.

Как финансовая категория прибыль выполняет следующие функции: воспроизводственную, стимулирующую и контрольную.

Воспроизводственная функция - прибыль является действенным рычагом распределения чистого дохода.

Стимулирующая функция - прибыль служит орудием экономического стимулирования производства, агентов рыночной экономики.

Контрольная функция - прибыль служит обобщающим показателем деятельности фирм, синтетическим критерием общественной оценки эффективности их производства.

Прибыль - важнейшая финансовая категория, призванная отражать финансовый результат хозяйственной деятельности предприятия.