2015-02-15

2015-02-15 3350

3350Деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость.

Себестоимость продукции — это выраженные в денежной форме затраты материальных, трудовых, финансовых и иных расходов на производство и реализацию продукции. Это обобщающий экономический показатель, в котором отражаются все аспекты деятельности предприятия: производственной, хозяйственной, финансовой.

Себестоимость продукции – основной элемент, определяющий цену продукции. В среднем ее доля в оптовой цене предприятия составляет до 80%.

|

|

|

В практике работы предприятия различают следующие уровни себестоимости продукции: цеховую, производственную и полную.

Цеховая себестоимость отражает затраты конкретного цеха на производство продукции.

Производственная себестоимость отражает затраты всего предприятия на производство продукции.

Полная себестоимость – это и есть затрата на производство и реализацию продукции.

Каждый из этих уровней имеет два выражения: плановый (расчетный) и фактический. Плановый уровень отражает затраты, рассчитанные на основании норм и нормативов материальных и трудовых ресурсов, накладных ресурсов. Фактический уровень отражает фактические затраты предприятия. Он может отклоняться от планового уровня как в большую, так и в меньшую сторону.

Виды себестоимости:

Производственная себестоимость — затраты, связанные с процессом производства продукции (от запуска производства до отгрузки на склад готовой продукции)

Полная себестоимость — сумма расходов, связанных с производством продукции и расходов по ее реализации (производственная себестоимость + коммерческие расходы).

Коммерческие расходы — затраты на упаковку, транспортировку и рекламу.

Важнейшими показателями, выражающими себестоимость продукции, являются себестоимость всей товарной продукции, затраты на 1 рубль товарной продукции, себестоимость единицы продукции.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

|

|

|

♦ отчисления на социальные нужды;

♦ амортизация основных фондов;

♦ прочие затраты.

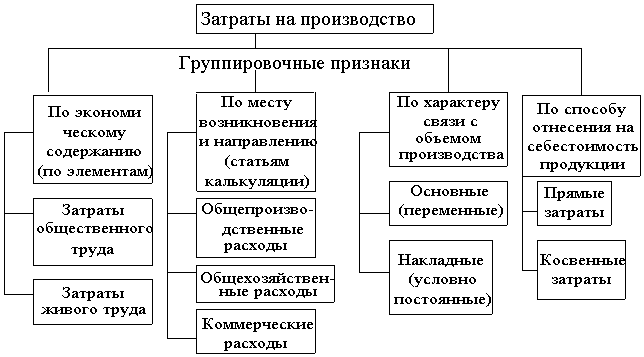

Классификация затрат, включаемых в себестоимость продукци и.

1) По способу отнесения на себестоимость отдельного вида продукции затраты делятся на:

а) прямые - связаны с производством отдельного вида продукции и в его себестоимость включаются напрямую.

б) косвенные - связаны с производством нескольких видов продукции и распределяются между ними косвенно.

Прямые расходы определяются на каждое отдельное изделие по соответствующим техническим документам. Расходы на сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия определяются на основе чертежей, эскизов, выкроек и т.п. Основная заработная плата основных рабочих – на основе карт технологических процессов.

Косвенные расходы включаются в себестоимость отдельных изделий пропорционально каким-то базовым величинам, т.к. в силу их специфики их нельзя определить сразу на каждое изделие. Эти расходы рассчитываются в целом на всю производимую продукцию, а в себестоимость отдельных изделий включаются пропорционально основной заработной плате основных рабочих (РСЭО, ЦР, ОХР) и производственной себестоимости (КР). Иногда эти расходы наз-ся накладными.

2) По степени однородности выделяют:

- элементы затрат - имеют единое экономическое содержание;

- комплексные статьи затрат - объединяют разнородные по содержанию затраты по принципу их назначения, или места возникновения (цеховые расходы, общезаводские расходы, на содержание и эксплуатацию оборудования).

3) По связи с объемом производства:

а) переменные - изменяются пропорционально объему производства (расходы на материалы, сырье, сдельная зарплата)

б) постоянные - не зависят от динамики объема производства (затраты на управление, арендная плата, амортизация оборудования)

в) смешанные - содержат переменную и постоянную составляющие, которые необходимо выделить (расходы на электроэнергию).

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия (фирмы) на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам в качественно однородные совокупности

Рис. Группировка затрат на производство продукции.

Расчет себестоимости единицы продукции называется калькуляцией. В практике экономической работы принято различать следующие виды калькуляций: прямого счета, нормативный, расчетно-аналитический и параметрический.

Наиболее простой и наименее точный — метод прямого счета. При этом себестоимость единицы продукции определяется делением общей суммы издержек на количество изготовленной продукции. Применение этого метода возможно лишь на предприятиях, производящих однородную продукцию, в связи с чем метод используется очень ограниченно.

Нормативный метод калькулирования себестоимости продукции применяется на предприятиях, где четко организован учет изменений фактических затрат каждого вида ресурсов на единицу конкретного вида продукции массового производства.

Наиболее точный и совершенный метод калькулирования себестоимости продукции – расчетно-аналитический. При этом методе прежде всего осуществляется всесторонний анализ состояния производства, возможных изменений в нем. Изучается, какие стороны и каким образом влияют на себестоимость продукции. При калькулировании однотипных, но разных по качеству изделий применяется параметрический метод. Он заключается в установлении закономерностей изменения издержек производства в зависимости от качественных характеристик продукции.

|

|

|

Различают также сметные, плановые и отчетные калькуляции.

Сметная калькуляция составляется на изделие или заказ, которые выполняются в разовом порядке.

Плановая калькуляция (годовая, квартальная, месячная) составляется на освоенную продукцию, предусмотренную производственной программой.

Отчетная калькуляция составляется бухгалтерскими службами фирмы и, помимо целей сравнения с плановыми данными, является важным инструментом финансового контроля за рациональным использованием в производстве различных видов ресурсов (такой контроль часто называют контролем за соблюдением сметно-финансовой дисциплины подразделениями фирмы).

1) Методика расчета себестоимости

| Показатель | Формула |

| Затраты на производство | Материальные затраты + амортизация + оплата труда и отчисления в фонды + прочие затраты |

| Себестоимость валовой продукции | Затраты на производство – непроизводственные счета (затраты на капстроительство и капремонт своего предприятия, услуги транспорта сторонних организаций и непромышленных хозяйств своего предприятия, стоимость НИОКР, выполняемых для сторонних организаций) – расходы будущих периодов |

| Производственная себестоимость товарной (готовой) продукции | Себестоимость валовой продукции – изменение остатков незавершенного производства (прирост вычитается, сокращение прибавляется) |

| Полная себестоимость товарной продукции | Производственная себестоимость + внепроизводственные расходы (на упаковку, транспортировку, складские расходы, комиссионные сборы и др.) |

| Себестоимость реализованной продукции | Полная себестоимость + коммерческие расходы (реклама, маркетинг) – переходящие остатки нереализованной продукции |