2015-02-18

2015-02-18 972

972Одна из основных задач финансового планирования состоит в определении дополнительных потребностей финансирования, которые появляются вследствие увеличения объемов реализации товаров или предоставления услуг. В первом приближении эта задача может быть решена путем укрупненного прогнозирования основных финансовых показателей бизнеса предприятия, сосредоточенных в прогнозных финансовых отчетах. В качестве таких отчетов используются баланс и отчет о прибыли. Этим может ограничиться процедура бюджетирования, но полученные бюджетные оценки носят ориентировочный характер — финансовый директор может лишь приближенно оценить, сколько потребуется дополнительных финансовых ресурсов.

Суть подхода достаточно проста. Расширение деятельности предприятия (увеличение объемов продаж) неизбежно приводит к необходимости увеличения его активов (основных и оборотных средств). Сообразно этому увеличению активов должны появиться дополнительные источники финансирования. Часть этих источников (например, кредиторская задолженность и начисленные обязательства) увеличивается сообразно наращиванию объемов реализации предприятия. Очевидно, что разница между увеличением активов и увеличением пассивов и составляет потребность в дополнительном финансировании.

В процессе принятия решения о дополнительном финансировании выделяют:

1) предварительный этап (этап обнаружения и оценки проблемы) и

2) этап непосредственного решения проблемы.

На предварительном этапе рассматриваются следующие вопросы:

1) прогнозирование дополнительных объемов основных и оборотных средств на планируемый период,

2) прогнозирование дополнительных собственных и заемных финансовых источников, которые появляются в процессе нормальной деятельности предприятия,

З) оценка объема дополнительного финансирования как разницы между дополнительным объемом активов и дополнительным объемом задолженностей и капитала.

Этап решения проблемы представляет собой последовательность действий следующего содержания:

Шаг 1. Прогноз отчета о прибыли на планируемый год.

Шаг 2. Прогноз баланса предприятия на планируемый год.

Шаг 3. Выработка решения об источниках дополнительного финансирования (на этом этапе потребуются итеративный пересчет основных показателей баланса и отчета о прибыли).

Шаг 4. Анализ основных финансовых показателей.

Каждый из шагов требует более детального рассмотрения, что и будет сделано ниже.

Шаг 1. Прогноз отчета о прибыли на планируемый год. Для осуществления такого прогноза необходимо задаться следующими исходными данными:

1. Прогноз продаж на планируемый год. Эта задача решается маркетинговыми специалистами предприятия. Причем в рамках рассматриваемого метода решение производится в очень укрупненном виде — в виде процента роста общего объема продаж, не разбитого на отдельные товарные группы. К примеру, главный маркетолог предприятия должен обосновать, что в планируемом году продажи возрастут на 10 %.

2. Предположения относительно коэффициентов операционных затрат. В частности, можно предположить, что эти проценты остаются такими же, как и в текущем году, издержки растут пропорционально продажам. В более сложных случаях необходимо производить прогноз издержек отдельно.

З. Ставки процентов по заемному капиталу и краткосрочным банковским кредитам. Эти проценты выбираются исходя из опыта общения финансового менеджера с банковскими фирмами.

4. Коэффициент дивидендных выплат, который выражает собой долю прибыли, выплачиваемую собственникам (устанавливается в процессе общего корпоративного управления).

Основная цель прогноза отчета о прибыли состоит в том, чтобы оценить объем будущей прибыли предприятия и той ее доли, которая будет реинвестирована в предприятие.

Шаг 2. Прогноз баланса предприятия на планируемый год осуществляется при следующих допущениях.

1. Принимается, что все участвующие в производстве активы предприятия изменяются пропорционально объему продаж, если предприятие работает с полной производительностью. Если предприятие не использует свои основные средства на полную мощность, то основные средства изменяются не пропорционально объему продаж. В то же время принимается, что денежные средства, дебиторская задолженность, товарно-материальные запасы изменяются пропорционально объему продаж, т. е. концептуально предполагается, что оборачиваемость текущих активов компании не изменится.

2. Задолженности предприятия и собственный капитал должны увеличиваться в случае роста величины активов. Этот рост происходит не автоматически. Необходимо специальное решение финансового менеджера о дополнительных источниках финансирования. 3. Отдельные обязательства, такие, как кредиторская задолженность и начисленные обязательства, изменяются пропорционально объему продаж спонтанно, так как рост продаж приводит к увеличению масштаба деятельности предприятия, связанной с закупками сырья и материалов и с использованием работников. Увеличение величины нераспределенной прибыли, как дополнительный источник финансирования, оценивается с помощью прогнозного отчета о прибыли.

4. Разность между спрогнозированным объемом активов и спрогнозированным объемом задолженностей и капитала представляет собой искомый объем дополнительного финансирования.

5. Эта разность должна быть покрыта за счет дополнительных задолженностей (банковская ссуда, векселя к оплате, долгосрочный банковский кредит, объем эмиссии облигаций предприятия) и вновь привлеченного собственного капитала. Решение о распределении дополнительных потребностей по отдельным категориям есть прерогатива финансового директора.

Шаг 3. Выработка решения об источниках дополнительного финансирования - это процедура выбора между собственными и заемными средствами.

К собственным средствам относятся:

К заемным средствам относятся:

• банковская ссуда;

• кредитные ценные бумаги (векселя);

• торговый кредит;

• просроченная задолженность поставщикам;

• факторинг (продажа дебиторской задолженности).

Решения об источниках принимаются на основе (i) состояния компании, (ii) состояния финансового рынка и (iii) предлагаемых кредитором условий финансирования.

Шаг 4. Анализ основных финансовых показателей. Финансовые показатели рассчитываются, чтобы контролировать и балансировать пропорции собственных и заемных средств, а так же определять эффективность выбранных источников финансирования и их влияния на эффективность деятельности компании в целом. Если обнаруживается, что предприятие имеет финансовые показатели ниже уровня средних значений по отрасли, то это должно восприниматься как неудовлетворительное планирование деятельности предприятия.

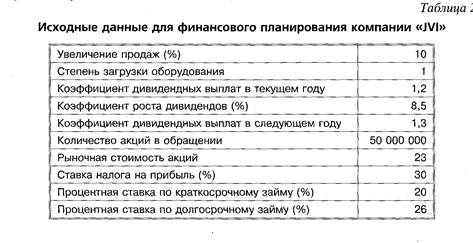

Все особенности метода прогнозных финансовых отчетов рассмотрены ниже подробно с помощью конкретного примера. Использованная для расчета программа содержится в электронном приложении к книге в разделе Software3/Support3. Акционерная компания холдингового типа «JVI» планирует в следующем году такие показатели, представленные в таблице 2.2.1. Данное предприятие является достаточно крупным, и финансовый директор просто хочет оценить объем суммарного (консолидированного) финансирования по всему холдингу.

Таблица 2.2.1.

В соответствии с первым шагом процедуры метода составляем отчет о прибыли. В таблице 2.2.2 приведен формат отчета о прибыли, который соответствует рассматриваемому методу. На данном этапе мы рассмотрим только первые три колонки таблицы 2.2.2, которые соответствуют первому приближению.

Таблица 2.2.2.