2015-03-07

2015-03-07 851

851Денежные потоки представляют собой совокупность поступлений и выплат денежных средств в процессе операционной, инвестиционной и финансовой деятельности компании.

Классификация:

1. По масштабам обслуживания хозяйственного процесса выделяют следующие виды денежных потоков:

денежный поток по предприятию в целом;

денежный поток по отдельным структурным подразделениям предприятия.

денежный поток по отдельным хозяйственным операциям.

2. По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков:

денежный поток по операционной деятельности

денежный поток по инвестиционной деятельности

денежный поток по финансовой деятельности

3. По направленности движения денежных средств выделяют два основных вида денежных потоков:

положительный денежный поток

отрицательный денежный поток

4. По вариативности направленности движения денежных средств различают следующие виды денежных потоков:

стандартный денежный поток

нестандартный денежный поток

5. По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

валовой денежный поток

6. По характеру денежного потока по отношению к предприятию он подразделяется на два вида:

внутренний денежный поток

внешний денежный поток

7. По уровню достаточности объема выделяют следующие виды денежных потоков предприятия:

избыточный денежный поток

дефицитный денежный поток

8.По периоду времени выделяют два основных вида денежного потока:

краткосрочный денежный поток

долгосрочный денежный поток

9. По формам использования денежных средств различают следующие виды денежного потока:

наличный денежный поток.

безналичный денежный поток

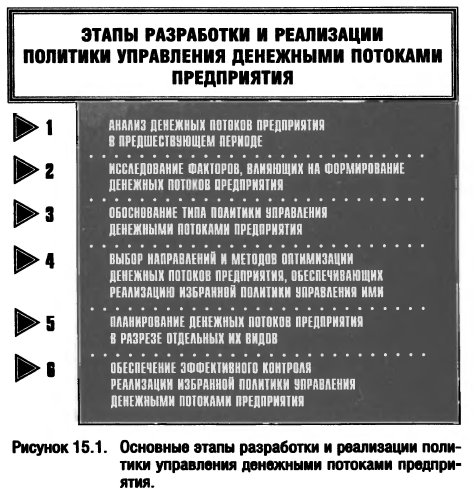

Эффективное управление денежными потоками требует формирования специальной политики этого управления как части общей финансовой стратегии предприятия. Такая политика разрабатывается по следующим основным этапам:

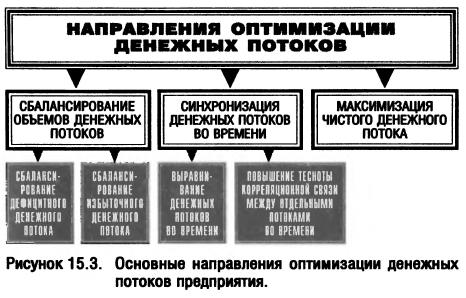

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными направлениями оптимизации денежных потоков предприятия являются:

Планирование денежных поступлений и выплат – очень важный элемент финансового плана, направленный на поддержание текущей платежеспособности предприятия.

Если при планировании доходов и расходов намечались конкретные финансовые цели, то, составляя расчет денежных потоков, выясняют, когда и сколько денег поступит предприятию или будет уплачено по счетам поставщиков ресурсов и кредиторов, выдано в качестве заработной платы и материального поощрения. При этом нужно различать движение потоков, не ведущих к расходам денежной наличности, и расход чистых наличных денег. К первым можно отнести амортизационные отчисления и финансовые резервы. Вторые включают выручку от реализации товаров и услуг, авансы, полученные от заказчиков, средства, полученные от продажи ценных бумаг, финансовых вложений, полученные от продажи части основных фондов и оборудования, кредиты, займы т.д.

Применяемое при планировании денежных потоков обозначение «денежная наличность» – разность между реальными денежными поступлениями и выплатами. Ее объем изменяется только тогда, когда предприятие фактически получает платеж или само его производит. При этом следует учитывать, что продажа товара и услуг не всегда означает поступление денег, поскольку их оплата может производиться не сразу, а лишь спустя некоторое время, и само предприятие расплачивается по предъявленным ему счетам не в тот же день, что предусмотрено существующей процедурой взаиморасчетов, за исключением случаев предоплаты. По этой причине денежные поступления и выплаты показываются с учетом разрыва времени между отгрузкой товара и его оплатой. Если в каком-либо периоде окажется, что выплаты превышают поступления, причем эта разница не может быть покрыта за счет остатка денежной наличности, необходимо заранее предусмотреть получение кредита. И наоборот, если денежные поступления превышают выплаты, то временно свободную денежную наличность можно поместить на банковский счет или предоставить заемщику краткосрочную ссуду. Итоговый баланс движения денежных средств определяется как сумма остатка на начало периода и прихода денежных средств, уменьшенного на величину понесенных расходов.