2015-03-07

2015-03-07 4275

4275Финансовую основу предприятия представляет сформированный им собственный капитал. Под собственным капиталом понимается общая сумма средств, принадлежащих предприятию на правах собственности и используемых им для формирования активов. Стоимость активов, сформированных за счет инвестированного в них собственного капитала, представляет собой "чистые активы предприятия".

Общая сумма собственного капитала предприятия отражается итогом первого раздела "Пассива" отчетного баланса. Структура статей этого раздела позволяет четко идентифицировать первоначально инвестированную его часть (т.е. сумму средств, вложенных собственниками предприятия в процессе его создания) и накопленную его часть в процессе осуществления эффективной хозяйственной деятельности.

Основу первой части собственного капитала предприятия составляет его уставной капитал — зафиксированная в учредительных документах общая стоимость активов, являющихся взносом собственников (участников) в капитал предприятия (предприятия, для которых не предусмотрена фиксированная сумма уставного капитала, отражают по этой позиции сумму фактического взноса собственников в его уставный фонд).

Вторую часть собственного капитала представляют дополнительно вложенный капитал, резервный капитал, нераспределенная прибыль и некоторые другие его виды.

Формирование собственного капитала предприятия подчинено двум основным целям:

1. Формированию за счет собственного капитала необходимого объема внеоборотных активов. Сумма собственного капитала предприятия, авансированная в разнообразные виды его внеоборотных активов (основные средства; нематериальные активы; незавершенные строительство; долгосрочные финансовые инвестиции и др.), характеризуется термином собственный основной капитал.

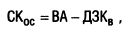

Сумму собственного основного капитала предприятия рассчитывают по следующей формуле:

где СКoc — сумма собственного основного капитала, сформированного предприятием;

ВА — общая сумма внеоборотных активов предприятия;

ДЗКв — сумма долгосрочного заемного капитала, используемого для финансирования внеоборотных активов предприятия.

2. Формированию за счет собственного капитала определенного объема оборотных активов. Сумма собственного капитала, авансированная в разнообразные виды его оборотных активов (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства; запасы готовой продукции; текущую дебиторскую задолженность; денежные активы и др.), характеризуется термином собственный оборотный капитал.

Сумму собственного оборотного капитала предприятия рассчитывают по следующей формуле:

где СКoб — сумма собственного оборотного капитала, сформированного предприятием;

OA — общая сумма оборотных активов предприятия;

ДЗКo — сумма долгосрочного заемного капитала, используемого для финансирования оборотных активов предприятия;

КЗК — сумма краткосрочного заемного капитала, привлеченного предприятием.

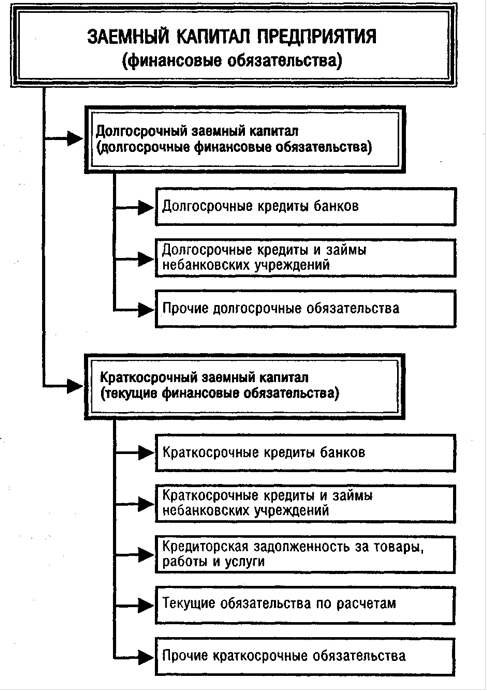

В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность (привлечённый капитал).. Долгосрочные заемные средства -- это кредиты и займы, полученные организацией на период более года, срок погашения которых наступает не ранее чем через год. К ним относятся задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п. Кредиты и займы, привлекаемые на долгосрочной основе, направляются на финансирование приобретения имущества длительного использования. Краткосрочные заемные средства -- обязательства, срок погашения которых не превышает года. Среди этих средств следует выделить текущую кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. К ней относятся: задолженность персоналу по оплате труда; задолженность бюджету и внебюджетным фондам по обязательным платежам; авансы полученные; предварительная оплата заказов и продукции; задолженность поставщикам и другие виды задолженности. Краткосрочные кредиты и займы и кредиторская задолженность являются источниками формирования оборотных активов.

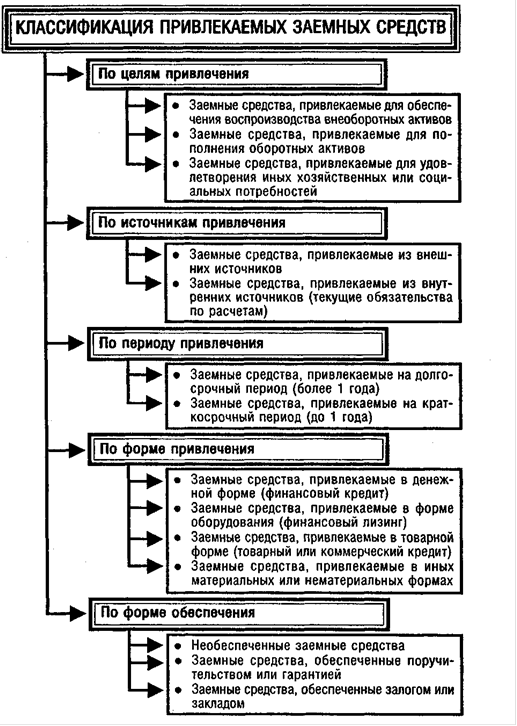

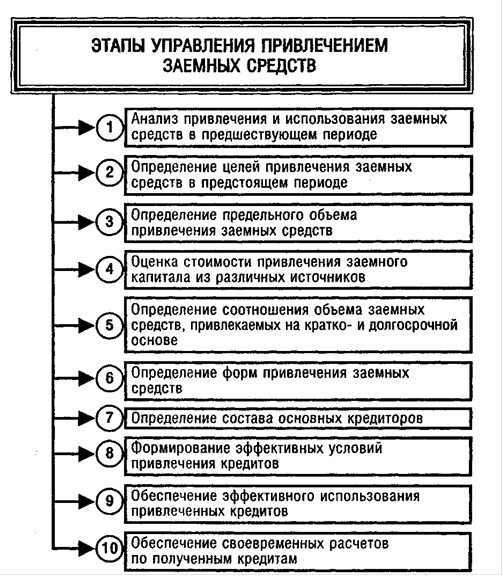

Механизм привлечения заёмного капитала?

Основные формы финансовых обязательств предприятия в составе заемного капитала:

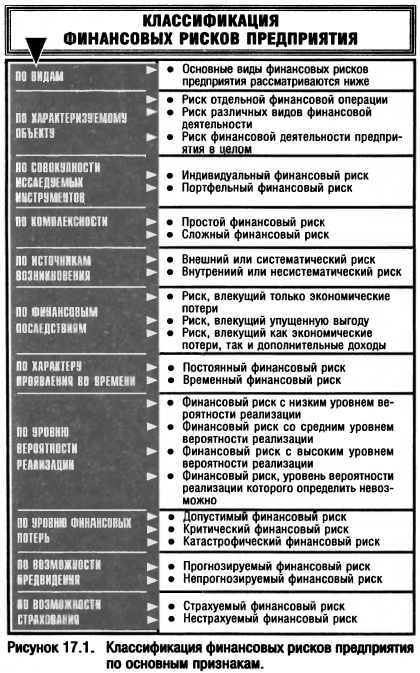

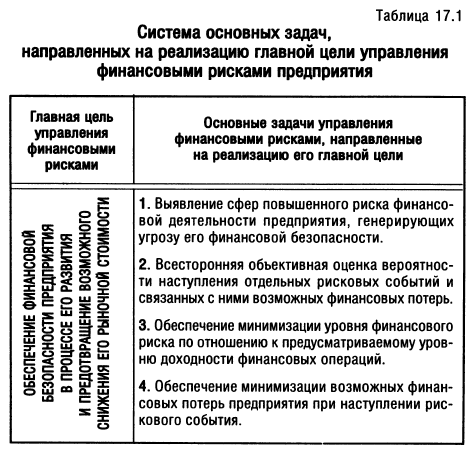

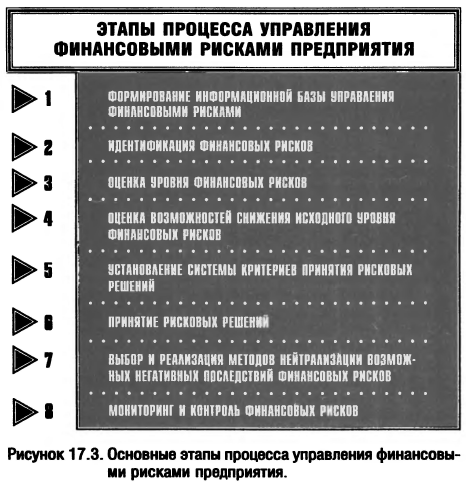

5.13 Финансовые риски: содержание, причины, виды, методы оценки и способы снижения. Система управления финансовыми рисками.

Финансовый риск предприятия представляет собой результат выбора его собственниками или менеджерами альтернативного финансового решения, направленного на достижение желаемого целевого результата финансовой деятельности при вероятности понесения экономического ущерба (финансовых потерь) в силу неопределенности условий его реализации.

Финансовые риски предприятия классифицируются по следующим основным признакам:

В финансовом менеджменте используется следующая группировка финансовых операций по зонам риска с позиций возможных финансовых потерь при наступлении рискового случая:

а) безрисковая зона. В связи с безрисковым характером осуществляемых в ней операций возможные финансовые потери по ним не прогнозируются. К таким финансовым операциям могут быть отнесены хеджирование, инвестирование средств в государственные краткосрочные облигации (при низких темпах инфляции в стране) и другие;

б) зона допустимого риска. Критерием допустимого уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере расчетной суммы прибыли;

в) зона критического риска. Критерием критического уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере расчетной суммы дохода.

г) зона катастрофического риска. Критерием катастрофического уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере всего собственного капитала или существенной его части.

Система внутренних механизмов нейтрализации финансовых рисков предусматривает использование следующих основных методов:

1. Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска.

2. Лимитирование концентрации риска. Механизм лимитирования концентрации финансовых рисков используется обычно по тем их видам, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности.

3. Хеджирование.

4. Диверсификация. Механизм диверсификации используется прежде всего для нейтрализации негативных финансовых последствий несистематических (специфических) видов рисков.

5. Распределение рисков. Механизм этого направления нейтрализации финансовых рисков основан на частичном их трансферте (передаче) партнерам по отдельным финансовым операциям.

6. Резервирование. Механизм этого направления нейтрализации финансовых рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов.