2015-03-08

2015-03-08 877

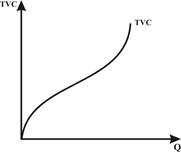

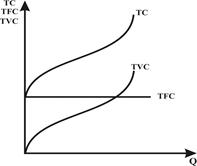

877Зная производственный потенциал фирмы, можно выбрать оптимальный вариант производства продукции. На выбор влияет так же динамика издержек, дохода и прибыли. Издержки производства ‑ это затраты фирмы, связанные с производством продукции. Доход фирмы ‑ выручка от реализации продукции. Прибыль ‑ разность между выручкой и издержками. Издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам, которые еще называют бухгалтерскими, относят плату за чужие ресурсы (платежи внешним для фирмы поставщикам). Внутренние издержки состоят из затрат на ресурсы, принадлежащие предпринимателю и нормальной прибыли, возмещающей затраты предпринимательского ресурса. Внутренние и внешние (бухгалтерские) издержки составляют экономические издержки. Бухгалтерская прибыль определяется как разность между доходом и внешними (бухгалтерскими) издержками. Экономическая прибыль — это разность между доходом фирмы и экономическими издержками. Таким образом, бухгалтерская прибыль больше экономической на величину внутренних издержек. Бухгалтерский и экономический подходы к анализу издержек дополняют друг друга: бухгалтера интересуют результаты прошлой деятельности фирмы, экономист выбирает наилучшую альтернативу использования ресурсов фирмы. Для более детального анализа экономической деятельности рассмотрим категории издержек, дохода и прибыли подробнее. Общие (валовые) издержки (ТС) ‑ это сумма всех затрат на производство данного товара. В краткосрочном периоде в общих издержках (ТС) выделяются постоянные, фиксированные издержки (TFC, рис.15) ‑ затраты, которые не зависят от объема выпуска продукции. К ним относятся арендная плата, расходы на рекламу, обслуживание управленческие расходы. Переменные (TVC, рис.16) ‑ это затраты, величина которых зависит от объема выпускаемой продукции (затраты на сырье, топливо, электроэнергию, зарплату). Динамика переменных затрат такова: вначале они растут достаточно быстро, при достижении оптимальных размеров производства темп их роста замедляется; а затем, с ростом объема, затраты резко растут из-за убывающей отдачи. Поскольку общие затраты (ТС) представляют сумму постоянных (TFC) и переменных затрат (TVC), то график общих затрат фирмы (ТС) повторяет конфигурацию переменных затрат (TVC), поднятую над началом координат на величину постоянных затрат (TFC, рис.17). Общий доход (TR) фирмы ‑ выручка отреализации всей продукции. Общая прибыль фирмы ‑ разность между общим доходом (TR) и общими издержками (ТС).

|  |

| Рис.15. График постоянных издержек фирмы. | Рис. 16. График переменных издержек фирмы. |

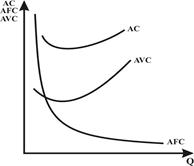

Общие средние издержки (AC) ‑ затраты на единицу выпуска товара АС = ТС: Q, где Q ‑ объем производства. Средние постоянные издержки (AFC, рис.18) ‑ это постоянные издержки на единицу товара. AFC = TFC: Q. Средние переменные издержки (AVC) ‑ переменные затраты на единицу продукции. AVC = TVC: Q.

|  |

| Рис.17. График общих издержек фирмы. | Рис.18. График общих, средних, средних постоянных и средних переменных издержек. |

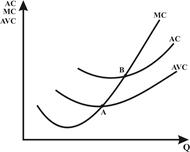

Динамика средних затрат такова. Средние постоянные издержки (AFC) велики при небольших объемах, затем начинают падать. Средние переменные издержки при небольших объемах уменьшаются и достигают своего минимума притехнологически оптимальном размере предприятия. Затем они начинают расти, демонстрируя убывающую отдачу. График общих средних издержек (АС) всегда более пологий, чем график средних переменных издержек и находится выше последнего, так как АС включает и AFC.

Средний доход фирмы (AR) ‑ выручка от реализации единицы товара. Средняя прибыль ‑ прибыль от реализации единицы товара, определяющаяся как разность между средним доходом (AR) и средними издержками (АС).

Предельные издержки (МС, рис.19) ‑ дополнительные затраты, связанные с производством дополнительной единицы продукции; прирост затрат, вызванный приростом объема производства. МС = ΔTC: ΔQ. Поскольку на постоянные издержки (TFC) по определению не влияет динамика объема производства, то МС = ΔTVC: ΔQ.

|  |

| Рис.19. График предельных издержек. | Рис.20. График общих средних, средних переменных и предельных издержек. |

Соотношение средних и предельных издержек таково: когда МС<АС, кривая АС идет вниз, то есть производство каждой дополнительной единицы продукции уменьшает средние издержки; когда МС>АС, кривая АС идет вверх, то есть производство дополнительной единицы продукции увеличивает средние издержки. Кривая МС пересекает кривые АС и AVC в точках минимального значения последних, то есть в точке А МС = min AVC, а в точке В МС = min АС (рис.20).

Таблица. Издержки фирмы.

| Виды издержек | обозначение | Формулы расчета |

| общие | TC | TC = TFC + TVC |

| постоянные | TFC | если Q=0, то TFC = TC |

| переменные | TVC | TVC = TC - TFC |

| предельные | MC | MC =  = =  |

| средние | ||

| средние общие | AC |  ; ; |

| средние постоянные | AFC |  ; ; |

| средние переменные | AVC |  |