2015-03-20

2015-03-20 2217

2217Представленная в данном пособии система управленческой отчетности разработана на основе обобщения опыта деятельности малых и средних предприятий и может рассматриваться в качестве базовой для дальнейшей адаптации к конкретной деятельности каждого предприятия. Система строится в основном на ручном труде. Это необходимый первый этап изменения информационных потоков предприятия. Важно вначале обеспечить оборот документов, составленных вручную чтобы затем перейти к автоматизации этого процесса. Однако автоматизации и компьютеризация системы управленческой отчетности должны проводиться параллельно с компьютеризацией других сфер деятельности предприятия.

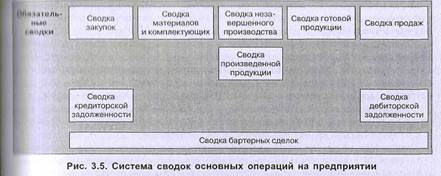

Первый этап — составление перечня подразделений, в которых будет действовать система управленческой отчетности в соответствии с целями бизнеса и функциями предприятия.

Второй этап — выяснение параметров системы сводок и отчетности, существующих на предприятии. Под составлением сводки понимается запись каждой операции в данной сводке (журнале, книге) в соответствующей сфере деятельности предприятия.

Третий этап — составление сводок, которые необходимо иметь на предприятии (рис. 3.5). Если на предприятии такие сводки не ведутся, их можно завести при небольших усилиях.

Четвертый этап — составление отчетов, для которых данные, собранные в сводках, обобщаются, анализируются и избирательно представляются (рис. 3.6). Это может быть или обобщение данных сводки за конкретный период, или подборка конкретных данных из сводки.

Отчеты составляются в более краткой форме, чем сводки, и содержат только ту информацию, которая необходима руководству для принятия решений.

Организационно определение структуры управленческой отчетности выглядит следующим образом:

I. Каждый руководитель должен определить, какая информация ему нужна для успешного ведения его сферы деятельности.:.,

2. Результаты этого анализа обобщаются и сверяются с наличипем информации и ресурсов, необходимых для составления отчетности.

3. По итогам анализа составляется и утверждается и приказом график отчетности (что, в какой форме и кем составляется) и список рассылки(кто и когда получает тот или иной отчет).

1. СВОДКИ И ОТЧЕТЫ О ПРОДАЖАХ

Первая сводка показывает, какой доход должно получить предприятие. Это наиболее важная сфера отчетности.

Сводка продаж содержит данные, полученные до факта продажи, и составляется персоналом отдела сбыта на основе счетов-фактур и информации из других отделов предприятия. Эта сводка должна включать следующую основную информацию (в нее при необходимости могут входить и любые дополнительные сведения):

• идентификационный номер и название продукции;

• единица измерения;

• 'план продаж на период;

• планируемая цена продажи;

• продукция, имеющаяся для продажи (по видам), которая может быть подсчитана и разделена на группы:

• запас готовой продукции, имевшийся для продажи и начале периода;

• готовая продукция, полученная с производства и течение периода;

• расчетный (запланированный) минимально допустимый уровень запаса готовой продукции на конец периода (отдел продаж должен участвовать в определении этого уровня).

Данные для сводки продаж поступают из отдела сбыта и со склада, а также из планово-экономического отдела (плановая цена и план сбыта). Важно использовать единообразную систему кодов продукции во всех отделах предприятия. Документы, относящиеся к сделкам одного типа, должны храниться в одном месте.

Сводка продаж содержит также основную информацию о всей проданной продукции. Эту информацию имеет каждое предприятие:

• продажи (единиц продукции по видам);

- покупатель (со ссылкой на базу данных покупателей, предприятий);

•номер договора (в отделе сбыта должны быть копии договоров),

А также некоторые полезные именно для этой сводки сведения из договоров -

• текущая цена продажи;

• сумма договора (общий объем);

• условия поставки.

Если продажа осуществляется на основе бартера, то этот факт и другие детали должны быть отмечены.

Эти сводки лучше составлять на каждое отдельное наименование продукции. Сводки могут составляться вручную или на компьютере либо на основании выставления счета-фактуры клиенту, либо по получении информации о том, что произведена новая продукция, которая готова к продаже. Необходимая информация вносится в соответствующие колонки:

• например, вычитая количество проданных единиц из количества, имеющегося для продажи;

• добавляя количество единиц, которые поступили для продажи.

Руководитель отдела сбыта должен решить, кто и в какой форме ведет сводку:

это может быть единая сводка, куда каждый сотрудник заносит запись, что целесообразно при наличии на предприятии единого отдела сбыта;

несколько сводок, которые затем обобщаются в отчетах, что целесообразно при отсутствии на предприятии единого отдела сбыта.

Для облегчения ведения сводок рекомендуется использовать простые электронные таблицы, например Exel.

Сводка продаж используется персоналом отдела сбыта для того, чтобы:

• наблюдать за ходом продаж и тенденциями рынка (объем продаж, изменения продажной цены);

• знать в любой момент объем продукции, имеющейся для продажи;

• планировать минимально допустимый резервный запас (для выполнения долгосрочных контрактов, для удовлетворения пожеланий наиболее важных для предприятия клиентов и т.д.);

• готовить отчеты о продажах для руководства.

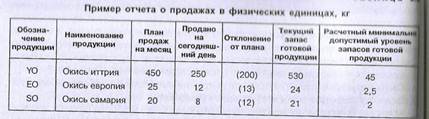

Из сводки продаж можно составить отчет о продажах (табл. 3.2). Отчет, как уже отмечалось, — это обобщение данных за конкретный период, содержащихся в сводке, или подборка конкретных данных из сводки.

Отчет о продажах в денежном выражении составляется на основе отчета и продажах в физических единицах и включает следующие графы:

Наименование продукции; единица измерения; план продаж (единиц); плановая цена в рублях; план реализации; продано на сегодняшний день; фактическая цена продажи; фактический объем продаж.

Отчет об объеме продаж может обобщать информацию по покупателям. Отчет, который анализирует продажи за период по разным покупателям, может включать следующие графы: клиент (покупатель); идентификационный номер продукции; наименование продукции; единица измерения; запланированная продажная цена; продажи (по видам продукции); средняя продажная цена; продажи (объем).

Отчеты о продажах могут использоваться руководителем отдела продаж:

• для анализа деятельности предприятия в сфере сбыта и наблюдений за тенденциями на рынке данной продукции, изменений политики продаж, если этого требует рынок;

• планирования операций по продаже (корректировка планов продажи), контроля за запасом готовой продукции, имеющимся для продажи, и согласовании заявок на производство;

• сравнения сведений о запасах готовой продукции, сообщаемых бухгалтерией и складами, со сведениями о продукции, имеющейся для продажи, сообщаемыми торговым персоналом;

• наблюдения за работой торгового персонала;

• анализа причин отклонений от плана;

• информирования высшего руководства о результатах продаж;

• определения притока средств от продаж в будущем.

Таким образом, отчет о продажах может составляться: по видам продукции; в денежном выражении; по клиентам; по регионам; по каналам реализации (собственная дилерская сеть, оптовые рынки и т. и); по типам торговых предприятий (например, магазин, киоск, супермаркет); по типам упаковки продукции (например, бутылки и банки); о бартерных сделках.

2. СВОДКИ И ОТЧЕТЫ О ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Важность ведения сводки дебиторской задолженности нельзя преуменьшить. Многим руководителям предприятий знакома ситуация, когда они не могли точно сказать, сколько предприятию должны заплатить или сколько полагается получить в будущем.

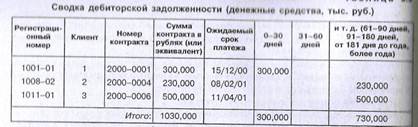

Сводка дебиторской задолженности – запись всех продаж в кредит плюс основные сведения о должниках — готовится в отделе сбыта на основе:

- контрактов о продаже с отсрочкой платежа;

- счетов-фактур, выданных покупателям и подтверждающих факт продажи;

- подтверждений о платеже, полученных от клиентов (до отправки в бухгалтерию) и подтвержденных банковской выпиской.

Сводка дебиторской задолженности содержит следующие основные данные (при необходимости их можно дополнить) сведения о клиенте (название, координаты); сведения о договоре (номер, дата, сумма и условия платежа); сведения о продукции; дату погашения платежа.

Если какая-то позиция относится к бартерным сделкам (полностью или частично), об этом нужно упомянуть отдельно.

Для обеспечения единообразия нужно при внесении записей в сводки использовать единообразную систему кодов продукции и клиентов.

Эта сводка используется торговым персоналом для того, чтобы:

1) поддерживать отношения между предприятием и клиентами, проводить политику продаж предприятия, включая продажи в кредит и скидки:

предприятие может ввести ограничения на продажи с отсрочкой платежа, чтобы свести к минимуму риск неплатежей;

в этих же целях предприятие может вести классификацию клиентов,

2) следить за ходом выполнения контрактов и оперативно реагировать на внештатные ситуации.

Отчеты о дебиторской задолженности показывают, сколько продано в кредит и и как долго деньги не возвращаются в оборот — по клиентам или видам продукции. Отчеты о дебиторской задолженности могут составляться из сводок по дебиторской задолженности сотрудниками или руководителями отдела сбыта с требуемой периодичностью (ежедневно, еженедельно или ежемесячно).

Отчеты о дебиторской задолженности могут представлять собой обобщенные сведениях о продажах с отсроченным платежом, сгруппированные по клиентам, готовой продукции и т. д. и составляться в разной форме в зависимости от потребностей:

• дебиторская задолженность по сделкам за денежные средства (сгруппированная по сроку платежа, табл. 3.3);

• дебиторская задолженность по бартеру (сгруппированная по сроку платежа)

• просроченная дебиторская задолженность по сделкам за денежные средства или по бартеру (сгруппированная по сроку платежа).

Отдел сбыта лучшее место для ведения отчетов о дебиторской задолженности, так как он:

ведет запись отгрузки выполненной и предстоящей;

обычно отвечает за собираемость платежей;

обладает достаточной информацией для предложения изменения кредитной политики предприятия.

Помимо записи всех продаж в кредит, в отделе сбыта должны иметься основные сведения о должниках.

Отчеты о дебиторской задолженности могут принимать разный вид, например

денежная задолженность;

бартерная задолженность;

задолженность с разбивкой по продукции или группам продукции;

задолженность с разбивкой по клиентам или группам клиентов;

задолженность взаимосвязанных сторон (дочерних предприятий или груши предприятий);

задолженность по важнейшим счетам (для отчета высшему руководству).

Стандартный сводный отчет о дебиторской задолженности должен включать информацию о продукции;

информацию о клиенте;

сроки оплаты дебиторской задолженности, разбитые на следующие категории: |

0-30 дней;

0-30 дней;

31—60 дней;

б 1 -90 дней; в % к общей сумме

91 -180 дней; дебиторской задолженности

180 дней — 1 год;

более 1 года;

удельный вес каждой из категорий;

информацию о задержках в получении причитающихся сумм

Эти сведения можно использовать для определения сроков, когда предприятие может ожидать получение средств от дебиторской задолженности, и для оценки размера непокрытых долгов.

О просроченной дебиторской задолженности также должны составляться отдельные отчеты (чтобы привлечь к ней внимание руководства). Они должны включать:

информацию о продукции;

информацию о клиенте;

сроки оплаты дебиторской задолженности, разбитые на следующие категории: |

0-30 дней;

0-30 дней;

31—60 дней;

б 1 -90 дней; в % к общей сумме

91 -180 дней; дебиторской задолженности

180 дней — 1 год;

более 1 года;

удельный вес каждой из категорий;

информацию о предпринятых мерах.

Указанный отчет особенно важен потому, что в условиях переходной экономики у многих предприятий имеется значительная сумма просроченной дебиторской задолженности. Анализ этой задолженности по возрастной структуре и клиентским счетам может помочь руководству разработать меры по сбору задолженности.

Отчеты о дебиторской задолженности имеют важное значение для многих участков работы предприятия. Их могут использовать:

Руководители отдела сбыта — для принятия решений о продаже продукции клиенту;

для отслеживания поступления выручки по контрактам с отсроченным платежом и оперативного решения возникающих проблем;

для отслеживания старения дебиторской задолженности и планирования усилий по ее сбору;

для контроля выполнения кредитной политики предприятия.

Юридический отдел — для принятия мер по взысканию просроченных платежей.

Бухгалтерия и финансовый отдел — для контроля и планирования поступления денежных средств/материалов по бартеру; для списания безнадежных долгов.

Высшее руководство использует информацию о дебиторской задолженности:

анализа и контроля за продажами с отсроченным платежом;

сравнительного анализа уровней производства, продаж и закупок и проведения

изменений в них;

контроля и сравнения с информацией бухгалтерского учета;

управления оборотным капиталом предприятия;

планирования и составления бюджетов.

3. СВОДКИ И ОТЧЕТЫ О ГОТОВОЙ ПРОДУКЦИИ

Склад предприятия должен вести сводку готовой продукции – перечень готовой продукции, произведенной на предприятии. Основные сведения об имеющейся на складе продукции следующие:

• название и характеристики;

• место хранения продукции;

• количество хранимой продукции (в том числе за вычетом устаревшей и не кондиционной, которая не может быть продана);

• возраст запаса готовой продукции (дата выпуска);

• себестоимость (умноженная на запас, она покажет, сколько средст лежит в запасе готовой продукции).

Часто запасы готовой продукции находятся в разных местах: один в производственном отделе, другой — на разных складах, третий под отгрузкой на месте отправки, Сотрудники, ведущие сводки, должны отслеживать все эти ситуации.

Отчет о запасах готовой продукции может иметь разный вид — в зависимости от своего назначения. Отчеты о запасах готовой продукции могут готовиться персоналом склада, руководителями или специально назначенными людьми с требуемой периодичностью (ежедневно, еженедельно или ежемесячно) по сводкам о запасах готовой продукции, которые составляются персоналом склада. Отчеты о готовой продукции могут представлять собой обобщенные сведения о запасах готовой продукции на какой-то момент времени (или, при необходимости, о движении запасов готовой продукции за отчетный период), сгруппированные по складам, видам продукции и т. д.

Самый распространенный формат отчета о запасах готовой продукции содержит сведения:

• о хранении запасов на определенную дату (дает возможность понять, сколько продукции готово к продаже);

• о движении запасов за конкретный период дает возможность проанализировать эффективность сбыта (путем сравнения результатов с отчетами о продажах и эффективности производства).

Отчет о движении готовой продукции должен содержать следующую информацию:

• производственные данные (дата изготовления, себестоимость);

• идентификационный номер продукции;

• наименование продукции;

• единица измерения;

• местонахождение;

• продукция, полученная с производства в течение периода;

• продукция в наличии (в единицах), которая может быть подсчитана iipfl бита на категории:

общее количество в наличии;

минус количество некондиционной продукции;

минус количество устаревшей продукции;

продукция, отгруженная клиентам в течение периода.

Отчеты о запасах готовой продукции могут использоваться заведующими складами для того, чтобы:

знать о наличии, местонахождении и движении запасов готовой продукция

обеспечить сверку данных с бухгалтерией, производственным отделом и отделом продаж.

Отчеты о запасах готовой продукции являются также важной составной частью процесса планирования продаж и производства. Отчет могут использовать:

менеджеры отдела продаж — чтобы знать о наличии продукции на продажу для планирования продаж и подачи заявок на производство;

высшее руководство — для анализа процесса производства и операций по продаже (чтобы при необходимости вносить изменения) и для обеспечения процесса планирования.

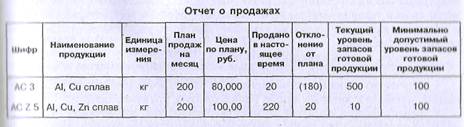

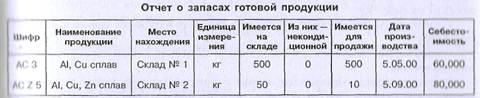

Анализ отчета о продажах и отчета о запасах готовой продукции

Таблица 3,4

Таблица 3.8

Приведенные отчеты показывают:

• спрос на сплав АС 3 значительно упал, что привело к чрезмерному накоплению готовой продукции;

• новый сплав AC Z 5 продается хорошо, но не хватает запасов на складе, чтобы выполнить все заказы;

• на основе этих и других рыночных данных отдел сбыта спрогнозировал, что спрос па новый сплав будет повышаться, а на старый постоянно снижаться

Вот некоторые меры, которые может принять предприятие в ответ на ситуацию, и дополнительные отчеты, которые могут помочь в выборе правильных мер:

уменьшить запасы сплава АС 3:.

• активно продвигать его на рынок, используя скидки и т.д.;

• спланировать продажу запасов в долгосрочной перспективе и учесть расходы по хранению;

• использовать запасы для платежей поставщикам по бартеру;

сводка и отчет о кредиторской задолженности;

сводка и отчет о бартерных сделках;

перейти с производства сплава АС 3 на сплав AC Z 5:

• при необходимости проанализировать и изменить производственные планы;

производственные отчеты;

сводки и отчеты о незавершенном производстве;

• проанализировать наличие сырья для обоих видов продукции;

сводки и отчеты о запасах сырья;

планировать закупки:

отчеты о закупках;

отчет о движении денежных средств.

Этот пример показывает также, что сочетание двух отчетов дает более полную картину, чем каждый из них в отдельности.

4. СВОДКИ И ОТЧЕТЫ О ЗАПАСАХ МАТЕРИАЛОВ, СЫРЬЯ И КОМПЛЕКТУЮЩИХ.

Сводку товарно–материальных запасом можно использовать для составления некоторых важных отчетов для различных целей; Склад предприятия должен вести сводки товарно-материальных запасов — перечни всех материалов, сырья и комплектующих, принятых на хранение. Для этого работникам склада нужны следующие сведения:

• название и характеристики материала;

• точное место хранения материала;

• количество хранящегося материала (за вычетом устаревшего и некондиционного материала, который нельзя использовать в производстве);

• уровень запасов, который, по мнению руководства, обеспечивает непрерывность. производства (или сбыта в случае минимально допустимого запаса готовой продукции); любое падение запасов ниже этого уровня должно компенсироваться заказом па покупку:

• минимально допустимый уровень по каждому материалу, сырью и комплектующим;

• количество, требуемое для восполнения запасов при падении их ниже допустимого уровня.

Отчеты о запасах материалов, сырья и комплектующих могут составляться персоналом складов, руководителями или специально назначенными людьми с требуемой периодичностью (ежедневно, еженедельно или ежемесячно) из сводок запасов сырья и комплектующих, которые ведет персонал склада. Отчеты о запасах сырья и комплектующих могут представлять собой обобщенные сведения о запасах сырья и комплектующих на какой-то момент времени (или, при необходимости, о движении запасов сырья и комплектующих в отчетном периоде), сгруппированным по складам, видам продукции и т. д.

Стандартный отчет о запасах материалов, сырья и комплектующих должен включать следующую информацию:

инвентарный номер запасов материалов, сырья и комплектующих;

наименование материалов, сырья и комплектующих;

единица измерения;

место нахождения;

имеющиеся в наличии материалы, сырье и комплектующие (по видам), которые можно подсчитать и разбить на категории:

общее количество в наличии;

минус количество некондиционной продукции;

минус количество устаревшей продукции;

минимально допустимый уровень запасов;

потребность в закупках сырья и комплектующих.

Стандартный отчет о движении запасов материалов, сырья и комплектующих должен включать следующую информацию:

идентификационный номер запасов материалов, сырья и комплектующих;

наименование материала, сырья и комплектующих;

единица измерения;

продукция, полученная от поставщиков в течение периода;

данные о получении сырья и материалов: дата; стоимость запасов;

материалы, сырье и комплектующие, отпущенные на производство в течение периода

имеющиеся в наличии материалы, сырье и комплектующие (по видам), которые могут быть подсчитаны и разбиты на категории:

общее количество в наличии;

минус количество некондиционной продукции;

минус количество устаревшей продукции.

Разные форматы отчетов служат разным целям:

• отчет о состоянии запасов можно использовать для определения, сколько сырья готово к отгрузке на производство;

• отчет о движении запасов можно использовать для анализа эффективности закупочной деятельности (путем сравнения результатов с отчетами о закупках) эффективности производства (путем сравнения с производственными отчетами).

Сведения о дате поставки материалов и сырья (цена, качество и количество) и дате его отгрузки на производство являются отправной точкой для оценки эффективности. Продукция, постоянно поступающая с отклонениями от характеристик, связана с возможными проблемами у поставщика. Высокий уровень запасов в течение ряда месяцев говорит о проблеме в сфере управления запасами.

5. СВОДКИ И ОТЧЕТЫ О ЗАКУПКАХ

Отдел, снабжения предприятия должен вести сводку закупок – запись всей закупочной деятельности плюс основные сведения о рынке конкретного сырья и материалов, комплектующих, используемых предприятием, и об основных поставщиках этих товаров. Для эффективной закупочной деятельности сотрудникам отдела снабжения нужны следующие сведения:

название и характеристики материала, сырья и комплектующих;

потребность в восполнении минимально допустимого уровня:

минимально допустимый уровень по каждому материалу, сырью и комплектующим на основе опыта и затем потребность в восполнении минимально допустимого уровня (с учетом стабильности поставок и оптимального объема заказа);

невыполненные заказы (возможно, заказ уже сделан — во избежание дублирования);

вновь сделанные заказы, в том числе:

справка о поставщике (из базы данных о поставщиках, если таковая есть; если нет — ее нужно завести);

запрашиваемая цена;

срок поставки (когда материал, сырье и комплектующие, будут в наличии);

потребность в денежных средствах для закупки — это нужно для планирования потребности в средствах на будущие периоды.

Сводный отчет о закупках преобразует потребности в сырье и комплектующих в заказы и демонстрирует потребности в денежных средствах.

Отчеты о закупках могут составляться персоналом отдела закупок или менеджерами с требуемой периодичностью (ежедневно, еженедельно или ежемесячно) из сводок закупок, которые ведет персонал отдела закупок.

Отчеты о закупках могут представлять собой информацию о закупках на какой-то момент времени, сгруппированную по материалам и комплектующим, поставщикам и т. д.

Отчеты о закупках могут представлять собой информацию о закупках на какой-то момент времени, сгруппированную по материалам и комплектующим, поставщикам и т. д.

Отчеты могут составляться н разной форме в зависимости от:

• текущих потребностей в закупках;

• исполняемых заказов;

• заказов, разбитых по поставщикам.

Простейший отчет о закупках должен включать следующую информацию:

• инвентарный номер запасов материалов и комплектующих;

• наименование материалов и комплектующих;

• единица измерения;

• потребности в пополнении запасов;

• размер выполняемого заказа;

• дата, когда будут.получены материалы и сырье;

• потребности в денежных средствах для оплаты новых закупок.

Можно также составить и отчеты:

о закупке с разбивкой по материалам, сырью и комплектующим (с конкретной информацией о продукции и группировкой по материалам);

о закупке у конкретных поставщиков (с конкретной информацией о поставщиках и возможной группировке по поставщикам) и т. д.

Эти отчеты не исчерпывают тему – каждый руководитель лучше знает, что ему нужно знать о закупках предприятия, и должен требовать включение этих сведений в отчеты.

Отчет о закупках является ключевым инструментом для планирования производства. Отчеты о закупках могут использоваться:

• начальниками отдела снабжения для того, чтобы:

контролировать ход закупок и принимать оперативные меры в случае возникновения нештатных ситуаций;

знать количество материалов, сырья и комплектующих для закупки;

знать в любой момент времени количество заказанных материалов и комплектующих и время, когда они будут доставлены;

знать потребности в денежных средствах для закупок.

• высшим руководством для того, чтобы:

анализировать производственный процесс и закупочную деятельность предприятия и при необходимости вносить изменения; определять приоритеты в закупках; обеспечивать процесс планирования; планировать денежные потоки.

6. СВОДНЫЙ ОТЧЕТ И ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

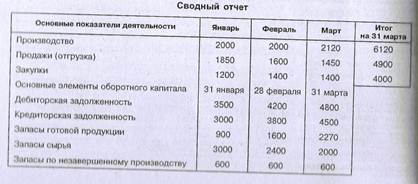

Сводный отчет содержит основные показатели из других отчетов (табл. 3.7).

Его можно подготовить, включив в него соответствующую информацию из других отчетов, например

общий объем производства за отчетный период – из отчета о произведенной продукции;

общий объем дебиторской задолженности – из отчета о дебиторской задолженности.

Сводный отчет позволяет быстро получить общее представление о деятельности организации. Совместно с отчетом о движении денежных средств может использоваться при принятии стратегических решений и планировании.

Сводный отчет может способствовать эффективному принятию решений на стратегическом уровне и указывать на потенциальные проблемы/сферы развитии. Например, только сводный отчет может показывать, что общий объем продаж снижается. Тем не менее не происходит пропорционального снижения объема производства – в результате произошло определенное увеличение запасов готовой продукции. В то же, время может быть отмечено снижение запасов сырья и увеличение кредиторской задолженности за последние три месяца.

Падение объема продаж может также указывать на то, что предприятие не получает достаточно денежных средств и потенциал их получения снижается. Следовательно, необходимо проанализировать движение денежных средств.

Существующий объем производства финансируется за счет роста кредиторской задолженности – как долго предприятие может продолжать использовать этот источник финансирования, особенно учитывая то, что производство не находит своего отражения в продажах: производственный план и план сбыта необходимо сбалансировать, а компании необходимо найти альтернативный источник финансирования.

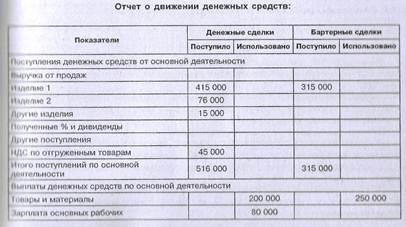

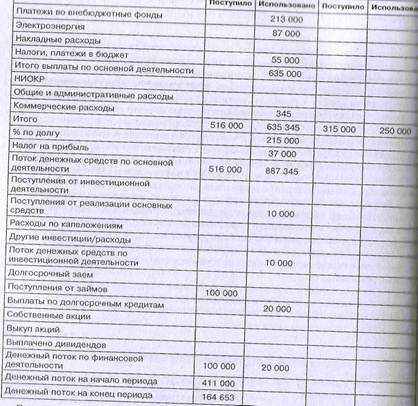

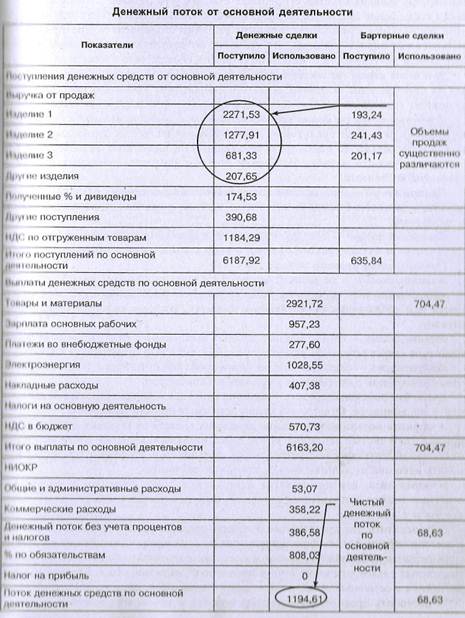

Отчет о всех суммах денежных средств (и их эквивалентах), полученных за какой-либо период, и всех суммах денежных средств (и их эквивалентах), выплаченных за тот же период, называется «Отчетом о движении денежных средств».

Эквивалентами денежных средств являются оборотные активы, которые могут быть быстро превращены в деньги. Они включают в себя бартер и краткосрочные векселя.

В связи с неопределенностью в отношении реализации эквивалентов денежных средств (особенно бартера) их необходимо показывать отдельно в отчете о движении денежных средств.

Отчет о движении денежных средств показывает:

• какой вид деятельности способствовал получению денежных средств в течение отчетного периода и как эти средства были использованы;

• что привело к избытку (дефициту) денежных средств, как их можно использовать (покрыть дефицит:).

По своей структуре отчет движении денежных средств разделен на категории в зависимости от характера сделок – основная деятельность, инвестиции или финансирование.'

Денежный потоп от основной деятельности – разница между денежными средствами полученными от продаж, процентами по вкладам и дивидендами, полученными фирмой, и выплатами денежных средств по основной деятельности в целях осуществления закупок, выплаты заработной платы, налогов или процентов по кредитам.

Денежный поток от инвестиционной деятельности –разница между расходами на приобретение основных средств и финансовых активов и поступлениями денежных средств от продажи основных средств и финансовых активов.

Денежный поток от финансовой деятельности — разница между поступлениями от продажи акций, от кредиторов, поступлениями из других финансовых источников и расходами по погашению задолженности, выплатами дивидендов и т. д,

Существуют два метода составления отчета о движении денежных средств ‑ прямой и косвенный.

Прямой метод — составление отчета о движении денежных средств с использованием выписок с банковского счета, записей о сделках за наличный расчет по бартеру.

Косвенный метод — составление отчета о движении денежных средств с использованием бухгалтерского баланса и отчета о прибылях и убытках.

Преимущества прямого метода:

своевременность — не зависит от срока составления финансовых отчетов;

непредвзятость — на него не распространяются требования налоговой отчетности или соблюдения определенного формата, которые касаются финансовых отчетов;

достоверность — трудно манипулировать выписками с банковского счета (однако существует опасность манипулирования записями о бартерных сделках);

конкретность — создается в целях управленческой отчетности, а не отчетности, предназначенной для налоговых органов и акционеров.

Движение денежных средств — один из наиболее важных показателей деятельности предприятия. Отчет о движении денежных средств позволяет:

• оценить потенциал получения денежных средств от текущих операций (например, если чистый денежный поток положительный, а чистый денежный поток от основной деятельности отрицательный, предприятию постоянно придется изыскивать внешние источники финансирования дефицита);

• определить, как предприятие использовало свои финансовые ресурсы за отчетный период (финансовые операции, выплаты поставщикам, выплаты дивидендов и т.д.);

• определить, где предприятие получило средства (от основной деятельности, с помощью банковского финансирования, за счет продажи основных средств);

• оценить изменения в активах и пассивах в результате финансовых и инвестиционных сделок в течение отчетного периода, выразившихся, например, в инвестициях в основные средства, погашении ссуд и т.д.;

• построить прогноз будущих потребностей и денежных средствах.