2015-03-20

2015-03-20 468

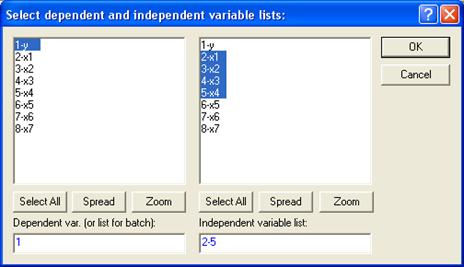

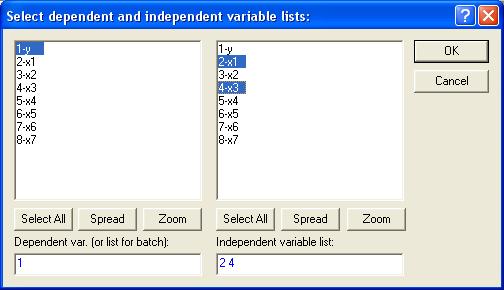

468Выбор уравнения модели, в большинстве случаев, производятся среди функций перечисленных в таблице 3. В системе STATISTICA для построения линейного уравнения множественной регрессии можно воспользоваться модулем множественной регрессии  , определив зависимую (dependent) переменную y и независимые (independent) переменные х1, х2, x3, x4.

, определив зависимую (dependent) переменную y и независимые (independent) переменные х1, х2, x3, x4.

Статистический вывод о пригодности (значимости) уравнения регрессии в системе Statistica обычно проверяется в следующей последовательности.

1. Проводится общаяпроверка модели, целью которой является выяснение, объясняют ли х -переменные значимую долю изменения у. Определение значимости модели рекомендуется проводить по следующим методам (см. табл. 5).

Таблица 5

| Критерий Фишера | Использование уровня значимости α | Использование коэффициента детерминации R2 |

| Проверяется нулевая гипотеза H0 о равенстве полученных коэффициентов регрессии нулю: a0=a1=a2=…=am=0. Для этого рассчитанное системой Statistica значение F -критерия (Fрасч), сравнивается с табличным значением Fтабл, определяемым с использованием специальных таблиц по заданным уровню значимости (например, a=0,05) и числу степеней свободы (df1=m, df2=n-m-1). Если выполняется неравенство Fрасч < Fтабл, то с уверенностью, например на 95 %, можно утверждать, что рассматриваемая зависимость y = а0 + a1x1+ … +amxm является статистически значимой. | Если рассчитанное в Statistica значение уровня значимости р больше, чем заданный уровень значимости a (например, a=0,05), то полученный результат нужно трактовать как незначимый (для 95% вероятности). В том случае, когда величина р <0,05, то вывод такой: это значимое уравнение с вероятностью 95%. | Рассчитанная системой Statistica величина  сравнивается с табличными (критическими) значениями сравнивается с табличными (критическими) значениями  , определяемым с использованием специальных таблиц по заданному уровню значимости (например, α =0,05). Если окажется, что > , то с упомянутой степенью вероятности (95 %) можно утверждать, что анализируемая регрессия является значимой. , определяемым с использованием специальных таблиц по заданному уровню значимости (например, α =0,05). Если окажется, что > , то с упомянутой степенью вероятности (95 %) можно утверждать, что анализируемая регрессия является значимой.

|

Если регрессия неявляется значимой, то говорить больше не о чем.

Осуществив переход к результатам регрессии (Summary: Regression results), получаем уравнение линейной множественной регрессии вида

y(x1, x2, x3, x4)=6,9+0,07x1 –0,00035x2–2,08x3+0,00003x4:

|

2. Если регрессия оказывается значимой, то существует взаимосвязь между параметром у и переменными х1, х2,…,xm. Однако остается неясно, каково влияние конкретных факторов х1, х2,…,xm на исследуемую функцию у. Можно продолжить анализ, используя t- тесты для отдельныхкоэффициентов регрессии а0, a1, a2,…,am с целью выяснить, насколько значимой является влияние той или иной переменной х на параметр у при условии, что все другие факторы хk остаются неизменными. Проверку на адекватность коэффициентов регрессии рекомендуется проводить по следующим эквивалентным методам (см. табл. 5).

Таблица 5

| Использование t-критерия Стьюдента | Использование уровня значимости α |

| Анализируемый коэффициент а0 , a1, a2,…,am считается значимым, если рассчитанное системой Statistica для него значение t -критерия по абсолютной величине превышает tтабл, определяемым с использованием специальных таблиц по заданным уровню значимости (например, a=0,05) и числу степеней свободы (df=n-m-1). | Коэффициент регрессии а0 , a1, a2,…,am признается значимым, если рассчитанное системой Statistica для него значение уровня значимости р меньше (или равно) 0,05 (для 95%-ной доверительной вероятности). |

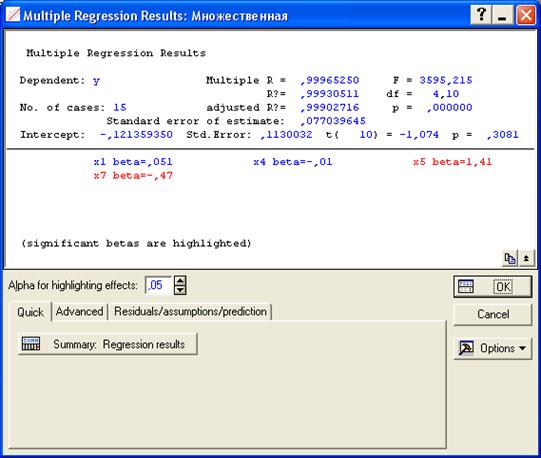

Т.к. вычисленные уровни значимости p-level для коэффициентов, стоящих при x2 и x4 меньше 0,05, то они не значимы. К аналогичному выводу можно прийти, воспользовавшись t -критерием: t2(10)=-0,013<2,228 и t3(10)=1,44<2,228.

С учетом этого факта, пересчитаем уравнение множественной регрессии, выбрав в качестве зависимой (dependent) переменную y и независимые (independent) переменные х1 и x3, коэффициенты при которых значимы:

Получаем:

Т.о., уравнение регрессии имеет вид

y(x1, x3)=4,957+0,096x1–1,559x3

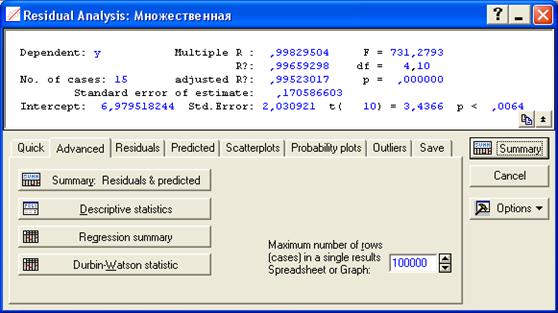

Для выполнения прогнозов по полученному уравнению необходимо показать, что регрессионная модель адекватна результатам наблюдений. С этой целью можно воспользоваться критерием Дарбина-Уотсона, согласно которого, рассчитанный системой Statistica коэффициент dрасч необходимо сравнить с табличным значением dтабл (для совокупности объемом n =15, уровня значимости a= 0,05 и трех оцениваемых параметров регрессии, значение dтаб л=1,75). Если dрасч > dтабл, то полученная модель адекватна и пригодна для прогнозирования. Для определения dрасч в Statistica в окне Residual Analysis на вкладке Advanced необходимо выбрать опцию Durbin-Watson statistic:

В рассматриваемом примере dрасч=1,2<1,75, следовательно, модель не желательно использовать для прогнозирования.

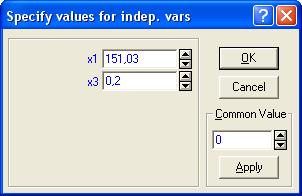

В случае, когда модель адекватна результатам наблюдения для выполнения прогноза в окне Multyple Regression Results вкладки Residuals/assumptions/prediction (Остатки/Предположения/Прогнозирование) выбрать опцию  (прогнозирование зависимой переменной). Например, если в Москве среднегодовую стоимость основных фондов(переменная x1) повысить на 50 тыс. руб., а трудоемкость единицы продукции (переменная х3) уменьшить в два раза, то следует ожидать производительности труда равной 19,16 (увеличится на 19,16-14=5,16):

(прогнозирование зависимой переменной). Например, если в Москве среднегодовую стоимость основных фондов(переменная x1) повысить на 50 тыс. руб., а трудоемкость единицы продукции (переменная х3) уменьшить в два раза, то следует ожидать производительности труда равной 19,16 (увеличится на 19,16-14=5,16):