2015-03-20

2015-03-20 1602

1602№1. Оценка влияния экстенсивности и интенсивности пути развития производства на основании результатов анализа использования различных видов ресурсов на прирост (снижение) объема продаж.

Показателями экстенсивности развития являются количественные показатели использования ресурсов: численность работающих, величина израсходованных предметов труда, величина амортизации, объем основных производственных фондов и авансированных оборотных средств. Показатели интенсивности развития — качественные показатели использования ресурсов, т.е. производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количество оборотов оборотных средств (или коэффициент закрепления оборотных средств).

Анализ влияния факторов на изменение объемов производства и продаж производится по следующим видам производственных ресурсов: предметы труда, средства труда, трудовой потенциал. Предметы труда: Основными задачами использования предметов труда является: 1. определение уровня обеспеченности п/п необходимыми материальными ресурсами. 2. выявление сверхнормативных и дефицитных видов материальных ценностей. 3. определение степени ритмичности поставок. К основным показателям относят показатели материалоотдачи и материалоемкости. МО = V\MЗср., МЕ=МЗср./V где МО – материалоотдача, МЕ- материалоемкость, V-выручка, MЗср – материальные затраты среднегодовые. Данные показатели целесообразно рассчитывать за 2 периода с целью определения динамики их изменения. Средства труда: Основными задачами использования средств труда на п/п является: 1. изучение состава и динамики ОС; 2. техническое состояние и темпов обновления активной их части; 3. техническое реконструкция п/п; К основным показателям относят показатели фондоотдачи и фондоемкость. ФО=V\OCcp., ФE= OCcp\V, где ФО – фондоотдача, ФЕ – фондоемкость, V-выручка, ОСср. – ОС среднегодовые. Фондоемкость зависит от объема продаж, приходящихся на 1 рубль стоимости ОС, а так же от доли активной части ОС в их общей стоимости. Трудовой потенциал: К основным задачам анализа труда на п\п относят: 1. исследование численности, ее состава, структуры и уровня квалификации по одной категории работников. 2. изучают формы, динамику и причины движения рабочей силы. 3. проводят анализ влияния численности работников на динамику объемов производства и продаж. Основным показателем является производительность труда. Bn=V\N, где V – выручка, N – численность работников.

(п/п-производство предприятия)

№2 Методика подсчета резервов роста прибыли от продаж организации.

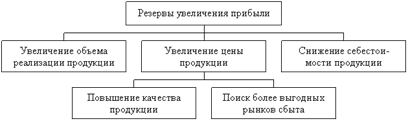

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными источниками резервов являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества и т.д., рис. 9.2.: 1. Увеличение объема реализации продукции. Для определения резервов роста прибыли необходимо выявленный ранее резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида, выражение  9.2 9.2  |

2. Снижение себестоимости продукции. Для подсчета резерва увеличения прибыли необходимо предварительно выявленный резерв снижения себестоимости каждого вида продукции умножить на возможный объем ее продаж с учетом резервов ее роста:

3. Улучшение качества товарной продукции. Резерв роста прибыли рассчитывается следующим образом: изменение удельного веса каждого сорта отдельного вида продукции умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции.

№ 3 Задача. Определите оптимальные объем продаж, если цена изделия 5 тыс.руб., а переменные затраты составляют 3 тыс.руб. на единицу. Зависимость объема производства и постоянных затрат характеризуется следующими данными.

Исходные данные

| Объем производства, шт. | Постоянные затраты, тыс.руб. | Точка безубточности, шт. | МД, руб | Прибыль, руб. |

| 0-5000 | 10 000 | 24 977 000 | 24 987 000 | |

| 5001-10 000 | 15 000 | 49 967 000 | 49 982 000 | |

| 10 001-15 000 | 20 000 | 74 957 000 | 74 977 000 | |

| 15 001-20 000 | 25 000 | 99 947 000 | 99 972 000 | |

| 20 001-25 000 | 35 000 | 124 927 000 | 124 962 000 | |

| 25 001-75 000 | 50 000 | 374 897 000 | 374 947 000 | |

| 75 001-100 000 | 65 000 | 499 867 000 | 499 932 000 | |

| 100 001- 150 000 | 115 000 | 749 767 000 | 749 882 000 |

Точка безубыточности=постоянные затраты/(цена-сред перемен затраты на ед продукции(перемен затрат/объем прозвод))

МД =Прибыль -постоянные затраты

Прибыль= Выручка(кол-во * цена)-Перменные затраты-Постоянные затраты

ТБ 0-5000=10 000/(5000-(3000/5000)=2

15000/(5000-(3000/10000)=3

20000/(5000-(3000/15000)=4

25000/(5000-(3000/20000)=5

35000/(5000-(3000/25000)=7

50000/(5000-(3000/75000)=10

65000/(5000-(3000/100000)=13

115000/(5000-(3000/150000)=23

Прибыль=(5000*5000)-3000-10000=24 987 000

(10000*5000)-3000-15000=49 982 000

(15000*5000)-3000-20000=74 977 000

(20000*5000)-3000-25000=99 972 000

(25000*5000)-3000-35000=124 962 000

(75000*5000)-3000-50000=374 947 000

(100000*5000)-3000-65000=499 932 000

(150000*5000)-3000-115000=749 882 000

МД=24 987 000-10 000=24 977 000

49 982 000-15000=49 967 000

74 977 000-20 000=74 957 000

99 972 000-25 000=99 947 000

124 962 000-35 000=124 927 000

374 947 000-50 000=374 897 000

499 932 000-65 000=499 867 000

749 882 000-115 000=749 767 000