2015-04-08

2015-04-08 15987

15987Бюджет и его влияние.

Бюджеты органов государственной власти и органов местного на социально- экономические процессы самоуправления являются важнейшим звеном сферы государ-ственных и муниципальных финансов.

По своей экономической сущности, так же как и финансы, бюджет представляет собой особую сферу объективно существующих финансовых отношений, имеющих особое экономическое назначение. Материально вещественным воплощением данных отношений являются фонды денежных средств (также называемые бюджетами), которые формируются и утверждаются в форме закона (решения) о бюджете соответствующими органами государственной власти и органами местного самоуправления. Поэтому под бюджетом понимаются как объективные финансовые отношения, так и их материальное воплощение в форме фондов денежных средств.

Появление бюджета связано с возникновением государства как политической надстройки общества. Органы государственной власти и органы местного самоуправления наделены соответствующими функциями, для осуществления которых необходимы финансовые ресурсы. К таким функциям относятся осуществление судебной, управленческой, правоохранительной деятельности, обеспечение внешней и внутренней безопасности государства, обеспечение прав граждан на образование, охрану здоровья, социальную защиту, государственное регулирование экономики и т.д. Формирование финансовых ресурсов, необходимых для выполнения указанных функций органов государственной власти и органов местного самоуправления, происходит путем распределения валового внутреннего продукта, поступлений от внешнеэкономической деятельности и части национального богатства с помощью бюджета.

При этом специфика бюджетных отношений (по сравнению с финансовыми отношениями) определяется тем, что, во-первых, обязательными участниками этих отношений выступают органы государственной власти либо органы местного самоуправления. Во-вторых, бюджетные отношения представлены в основном парораспределительными отношениями, т.е. связанными с дальнейшим распределением первичных доходов, сформированных в результате первичного распределения валового внутреннего продукта (прибыли, заработной платы, доходов от собственности и т.д.).

Образованные в результате бюджетного распределения финансовые ресурсы органов государственной власти и органов местного самоуправления являются материальными носителями бюджетных отношений. Причем в отличие от финансов субъектов хозяйствования они формируются и используются только в фондовой форме, т.е. в форме фондов денежных средств, создаваемых соответствующими органами государственной власти либо органами местного самоуправления и используемых ими для удовлетворения общественных потребностей.

Таким образом, бюджет представляет собой особую совокупность финансовых отношений, в результате которых органами государственной власти и органами местного самоуправления формируются фонды денежных средств и используются для удовлетворения общественных потребностей в рамках возложенных на данные органы функций и задач.

Количество и состав бюджетов как фондов денежных средств определяется формой государственного устройства, т.е. каким является государство — унитарным или федеративным, а также количеством и типами публично-правовых образований внутри страны.

Бюджет как система объективно существующих отношений оказывает активное воздействие на развитие экономики и социальной сферы. С помощью бюджета может изменяться структура общественного воспроизводства, обеспечиваться развитие отраслей, определяющих научно-технический прогресс, осуществляться перераспределение бюджетных средств в пользу определенных территорий в соответствии с целями и задачами бюджетной политики. Изменение воспроизводственных пропорций может осуществляться как через доходы, так и расходы бюджета.

Доходы бюджета представляют собой честь бюджетных отношений, связанных с формированием фондов денежных средств, находящихся в распоряжении органов государственной власти и органов местного самоуправления. По своему материальному воплощению доходы бюджета представляют собой поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджета выступают одним из важнейших инструментов государственного ре гулирования социально-экономических процессов через установление прежде всего соответствующих форм налоговых изъятий, которые бы стимулировали устойчивые темпы экономического развития и рост накоплений. При этом налоговая нагрузка на субъекты хозяйствования должна быть такой, чтобы, с одной стороны, государство имело достаточный объем доходов для выполнения возложенных на него функций и задач, а с другой - обеспечивало субъектам хозяйствования уровень доходов, необходимый для нормального воспроизводственного процесса.

Это создает предпосылки для роста накоплений, увеличения валового внутреннего продукта и в итоге повышения государственных и муниципальных доходов. Эффективность применяемых налоговых методов изъятия зависит от выбора состава налогов, входящих в налоговую систему государства, соотношения прямых и косвен ных налогов, изменения размера ставок налогов, их дифференциации, обоснованности определения налоговой базы, применения налоговых льгот.

Расходы бюджета представляют собой часть бюджетных отношений, связанных с распределением и использованием фондов денежных средств, находящихся в распоряжении органов государственной власти и органов местного самоуправления. По материальному воплощению расходы бюджета представляют собой выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Расходы бюджета могут активно воздействовать на общественное воспроизводство. Бюджетные расходы служат фактором, влияющим как на совокупный спрос, так и на совокупное предложение. Стимулирование совокупного предложения осуществляется через бюджетное субсидирование и бюджетное кредитование субъектов хозяйствования, через размещение государственных (муниципальных) заказов на поставку товаров (работ и услуг) для государственных нужд. При этом финансовая политика, направленная на стимулирование совокупного предложения, а значит, и производства валового внутреннего продукта, создает предпосылки для дальнейшего увеличения бюджетных расходов Влияние расходов бюджета на совокупный спрос обеспечивается посредством прямых бюджетных инвестиций, социальных трансфертов нуждающимся категориям населения, финансирования производства общественных благ.

Тем самым уровень бюджетных расходов свидетельствует о степени участия государства в экономической деятельности общества и в обеспечении общеэкономического равновесия. Влияние бюджетных расходов на социально-экономические процессы осуществляется как через приоритетное финансирование отдельных отраслей экономики, определяющих перспективное развитие экономики, науки и научно-технического прогресса, так и через выбор адекватных форм бюджетных расходов, нацеленных на повышение эффективности использования предоставленных бюджетных средств.

Бюджетная система.

Совокупность бюджетов органов государственной власти и ор. государства ганов местного самоуправления, находящихся в определенной взаимосвязи друг с другом на основе принципов, установленных законодательством, образует бюджетную систему государства.

Как и любая система, представляющая совокупность взаимосвязанных элементов, бюджетная система состоит из отдельных элементов — видов бюджетов и уровней бюджетной системы.

Вид бюджета — форма образований и расходования бюджетных ресурсов определенного органа государственной власти или органа местного самоуправления.

Уровень бюджетной системы — совокупность видов бюджетов, соответствующих определенному уровню государственной власти либо местного самоуправления.

Число уровней бюджетной системы определяется формой государственного устройства. В унитарных государствах бюджетная система состоит из двух уровней: центрального бюджета и местных бюджетов,- в федеративных — из трех уровней: федерального бюджета, бюджетов субъектов Федерации и местных бюджетов. Верхний уровень бюджетных систем и федеративного, и унитарного государства представлен всегда одним видом бюджета, а нижние — различными видами бюджетов, определяемыми особенностями государственного устройства той или иной страны с учетом конкретных видов муниципальных образований внутри нее.

Бюджетная система Российской Федерации, как федеративного государства. — основанная на экономических отношениях и государственном устройстве Российской Федерации и регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

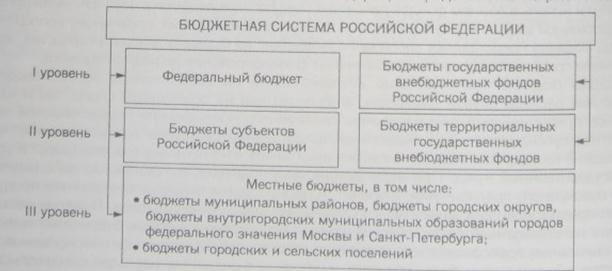

Структура бюджетной системы Российской Федерации представлена на рис. 5.12.

Рис. 5.12. Структура бюджетной системы Российской Федерации

С принятием Бюджетного кодекса Российской Федерации в бюджетную систему Российской Федерации стали включаться бюджеты органов государственной власти и органов местного самоуправления, но и бюджету государственник внебюджетных фондов: на первом уровне — бюджеты государственных внебюджетных фондов Российской Федерации (Пенсионного фонда Российской Федерации.

Фонда социального страхования Российской Федерации к Федерального фонда обязательного медицинского страхования), на втором уровне — бюджеты территориальных государственных внебюджетных фондов (к которым относятся только бюджеты территориальных фондов обязательного медицинского страхование однако составе бюджетов государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы Российской Федерации. Соответственно бюджеты государственных внебюджетных фондов рассматриваются и утверждаются отдельными федеральными законами и законами субъектов Российской Федерации (а части бюджете территориальных государственных внебюджетных фондов) и учитываются на отдельных от бюджетов счетах.

В отличие от органов государственной власти формирование органами местного самоуправление иных помимо местных бюджетов фондов денежных средств (в частности. муниципальных внебюджетных фондов) Бюджетным кодексом Российской Федерации не допускается.

Таким образом, бюджетная система Российской Федерации состоит из трех уровней, которые представлены бюджетами соответствующих органов государственной власти и органов местного самоуправления, а также бюджетами государственных внебюджетных фондов. Первый уровень бюджетной системы Российской Федерации представлен федеральным бюджетом и бюджетами государственных внебюджетных фондов Российской Федерации. Второй уровень бюджетной системы Российской Федерации, исходя из различий в статусе разных субъектов Российской Федерации, включает 21 республиканский бюджет, 46 областных бюджетов, один областной бюджет автономной области, четыре окружных бюджета автономных округов, девять краевых бюджетов и два городских бюджета городов федерального значения (Москвы и Санкт-Петербурга), а также бюджеты территориальных государственных внебюджетных фондов.

Третий уровень бюджетной системы Российской Федерации согласно Федеральному закону от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», предусматривающему двухзвенную структуру муниципальных образований, представлен двумя подуровнями местных бюджетов. Первый — бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; второй — бюджеты городских и сельских поселений.

Взаимосвязи между бюджетами определяются принципами построения бюджетной системы государства.

Принципами бюджетной системы Российской Федерации являются принципы:

- единства бюджетной системы Российской Федерации;

- разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

- самостоятельности бюджетов;

- равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

- полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

- сбалансированности бюджета;

- результативности и эффективности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- прозрачности (открытости);

- достоверности бюджета;

- адресности и целевого характера бюджетных средств;

- подведомственности расходов бюджетов, единства кассы.

Принцип единства бюджетной системы Российской Федерации не означает консолидации (объединения) всех бюджетов в едином бюджете и утверждения его в форме закона.

Консолидированный бюджет РФ. который согласно ст. 13 БН РФ образуют федеральный бюджет и своя консолидированных бюджетов субъектов Российской Федерации (без учете межбюджетных трансфертов мету этими бюджетами), не утверждается федеральным органом законодательной власти. Показатели консолидированного бюджета Российской Федерации используются главным образом для определения нормативов отчислений от федеральных и региональных налогов и сборов в бюджеты субъектов Российской Федерации и местные бюджеты, а также предоставления им различных форм межбюджетных трансфертов

Принцип единства бюджетной системы РФ означает лишь единство бюджетного законодательства РФ (которое обязаны исполнять все органы государственной власти и органы местного самоуправления), принципов организации и функционирования бюджетной системы РФ, форм бюджетной документации и отчетности, бюджетной классификации Российской Федерации, санкций за нарушение бюджетного законодательства РФ, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов, ведения бюджетного учета и составления бюджетной отчетности, порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ.

Важным принципом бюджетной системы Российской Федерации выступает принцип самостоятельности бюджетов. Он означает, что каждый орган государственной власти или орган местного самоуправления имеет право формировать и исполнять свой бюджет, самостоятельно обеспечивать сбалансированность бюджета и эффективное использование бюджетных средств, самостоятельно формировать доходы бюджета в соответствии с законодательством Российской Федерации, самостоятельно определять формы и направления расходования средств своих бюджетов. При этом вышестоящий орган государственной власти и орган местного самоуправления не имеет права изымать полученные в течение года дополнительные доходы, а также экономию по расходам бюджета, полученную в результате эффективного исполнения бюджетов. Также он не имеет права принимать в течение года решения, в результате которых уменьшаются доходы либо увеличиваются расходы утвержденного бюджета, без соответствующей компенсации.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ означает закрепление в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ. а также определение полномочий органов государственной власти и органов местного самоуправления по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований (Российской Федерации, субъектов РФ и муниципальных образований).

Принцип равенства бюджетных прав субъектов РФ. муниципальных образований предполагает использование единых принципов и требований ко всем субъектам РФ и муниципальным образованиям при определении их бюджетных полномочий, установлении и исполнении расходных обязательств, формировании налоговых и неналоговых доходов бюджетов, определении объема, форм и порядка предоставления межбюджетных трансфертов.

|

Федеральный бюджет Центральное место в бюджетной системе Российской Федерации занимает федеральный бюджет, который предназначен для исполнения расходных обязательств Российской Федерации. Федеральный бюджет утверждается в форме федерального закона федеральными органами законодательной власти.

Доходы федерального бюджета включают налоговые доходы, неналоговые доходы и безвозмездные поступления, при этом основной объем доходов формируется за счет налоговых доходов.

К налоговым доходам федерального бюджета относятся доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами; от денежных взысканий в виде санкций, применяемых по отдельным видам налогов и сборов, подлежащих зачислению в федеральный бюджет.

Пример

В соответствии с БК РФ (ст. 50) к федеральным налогам и сборам, зачисляемым в федеральный бюджет, относятся налог на прибыль организаций, налог на добавленную стоимость, акцизы по отдельным видам подакцизных товаров (на спирт этиловый из пищевого сырья, табачную продукцию и др.), водный налог, сбор за пользование объектами водных биологических ресурсов и др.

Неналоговыми доходами федерального бюджета являются:

- доходы от внешнеэкономической деятельности (от таможенных сборов и др.);

- доходы от использования имущества, находящегося в федеральной собственности, от перечисления части прибыли Центрального банка Российской Федерации;

- доходы от платежей при пользовании природными ресурсами (от платы за пользование водными биологическими ресурсами по межправительственным соглашениям и др.);

- доходы от оказания платных услуг и компенсации затрат государства;

- доходы от продажи имущества;

- доходы от административных платежей и сборов (от патентных пошлин и др.);

- доходы от штрафных санкций и средств, полученных в возмещение ущерба, причиненного Российской Федерации (от штрафов за нарушение законодательства РФ об основах конституционного строя РФ, бюджетного законодательства РФ в части федерального бюджета и др.).

В качестве безвозмездных поступлений в федеральный бюджет могут зачисляться поступления из других бюджетов бюджетной системы РФ (в форме субсидий и иных межбюджетных трансфертов из бюджетов субъектов РФ), от юридических и физических лиц. от международных организаций и правительств иностранных государств.

Поступившие в бюджет средства направляются на осуществление расходов федерального бюджета по реализации полномочий федеральных органов государственной власти по предметам ведения Российской Федерации и предметам совместного ведения Российской Федерации и субъектов РФ.

В частности, из федерального бюджета финансируются:

- деятельность Президента Российской Федерации, федеральных органов законодательной и исполнительной власти, - Функционирование федеральной судебной системы;

- международная деятельность (реализация межгосударственных договоров);

- национальная оборона (содержание Вооруженных Сил Российской Федерации);

- правоохранительная деятельность и обеспечение безопасности государства;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- исследование и использование космического пространства;

- государственная поддержка атомной энергетики;

- государственная поддержка железнодорожного, воздушного и морского транспорта;

- оказание государственных услуг федеральными государственными учреждениями социальной сферы (образования, здравоохранения, культуры и др.).

- социальная защита определенных категорий граждан (например, ветеранов), предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- обслуживание государственного долга РФ;

- проведение выборов и референдумов Российской Федерации; предоставление межбюджетных трансфертов другим бюджетам бюджетной системы РФ и другие расходы.

В случав превышения расходов федерального бюджета над его доходами привлекаются поступления из источников финансирования дефицита федерального бюджета, которые подразделяются на поступления из внутренних источников и поступления из внешних источников финансирования дефицита федерального бюджета

К поступлениям из внутренних источников финансирования дефицита федерального бюджета относятся:

- поступления от размещения государственных ценных бумаг РФ в валюте РФ;

- бюджетные кредиты, предоставляемые другими бюджетами бюджетной системы РФ;

- кредиты кредитных организаций и международных финансовых организаций в валюте РФ;

- поступления от продажи акций и иных форм участия в капитале, находящихся в собственности Российской Федерации, поступления от реализации государственных запасов драгоценных металлов и драгоценных камней;

- остатки средств на счетах по учету средств федерального бюджета.

Поступлениями из внешних источников финансирования дефицита федерального бюд жега являются:

- поступления от размещения государственных ценных бумаг РФ в иностранной валюте;

- кредиты кредитных организаций в иностранной валюте;

- кредиты иностранных государств (включая целевые иностранные кредиты), международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц в иностранной валюте.

За счет поступлений из источников финансирования дефицита федерального бюджета осуществляется:

- исполнение расходных обязательств РФ, не обеспеченных доходами; погашение долговых обязательств РФ по государственным ценным бумагам;

- полученным бюджетным кредитам из других бюджетов бюджетной системы;

- привлеченным кредитам кредитных организаций, иностранных государств, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц; приобретение государственных запасов драгоценных металлов и драгоценных камней;

- предоставление бюджетных кредитов другим бюджетам бюджетной системы РФ и юридическим лицам;

- предоставление государственных финансовых и государственных экспортных кредитов иностранным государствам и иностранным юридическим лицам.

Бюджет субъекта РФ предназначен для исполнения расходных обязательств соответствующего субъекта РФ. Бюджеты субъектов РФ утверждаются законодательными органами государственной власти субъектов РФ в форме законов субъектов РФ. Доходы бюджета субъектов РФ формируются за счет налоговых доходов, неналоговых доходов и безвозмездных поступлений

Налоговыми доходами бюджетов субъектов РФ являются доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами; от региональных налогов; от денежных взысканий в виде санкций, применяемых по отдельным видам налогов и сборов, подлежащих зачислению в региональные

Пример

В соответствии с БК РФ (ст. 56) к федеральным налогам и сборам, зачисляемым в бюджеты субъектов РФ, относятся налог на прибыль организаций, акцизы по отдельным видам подакцизных товаров (на спирт этиловый из пищевого сырья, спиртосодержащую продукцию и др.), налог на доходы физических лиц, сбор за пользование объектами животного мира и др. К налогам, предусмотренным специальными налоговыми режимами, зачисляемым в бюджеты субъектов РФ, относятся налог, взимаемый в связи с применением упрощенной системы на-логообложения, единый сельскохозяйственный налог. Региональными налогами, зачисляемыми в бюджеты субъектов РФ, выступают налог на имущество организаций. транспортный налог и налог на игорный бизнес.

В состав неналоговых доходов бюджетов субъектов РФ включаются:

- доходы от использования имущества, находящегося в государственной собственности субъектов РФ, от размещения временно свободных средств бюджетов субъектов РФ, перечисления части прибыли государственных унитарных предприятий субъектов РФ после уплаты налогов и иных обязательных платежей;

- доходы от платежей при пользовании природными ресурсами (от платы по договору купли-продажи лесных насаждений для собственных нужд и др.);

- доходы от оказания платных услуг и компенсации затрат государства (от оказания платных услуг получателями средств бюджетов субъектов РФ и др.);

- доходы от продажи имущества;

- доходы от административных платежей и сборов;

- доходы от штрафных санкций и средств, полученных в возмещение ущерба, причиненного субъектам РФ (от штрафов за нарушение законодательства РФ о безопасности дорожного движения и др.).

Безвозмездные поступления в бюджеты субъектов РФ представлены межбюджетными трансфертами из других бюджетов бюджетной системы РФ (дотациями, субсидиями, субвенциями и иными межбюджетными трансфертами из федерального бюджета; субсидиями из местных бюджетов и бюджета Пенсионного фонда Российской Федерации), поступлениями от физических и юридических лиц, а также международных организаций и правительств иностранных государств.

Средства, зачисленные в бюджеты субъектов РФ, направляются на осуществление расходов бюджетов субъектов РФ по реализации полномочий органов государственной власти субъектов РФ по предметам ведения субъектов РФ и предметам совместного ведения РФ и субъектов РФ.

Из бюджетов субъектов РФ финансируются:

- деятельность высшего должностного лица субъекта РФ, органов законодательной и исполнительной власти субъектов РФ;

- содержание судов субъектов РФ, материально-техническое обеспечение деятельности мировых судей;

- государственная поддержка отраслей региональной экономики (сельскохозяйственного производства, транспорта пригородного и межмуниципального значения и др.);

- оказание государственных социальных услуг государственными учреждениями субъектов РФ; социальная поддержка и социальное обслуживание определенных категорий граждан (на- пример, детей-сирот и детей, оставшихся без попечения родителей, граждан пожилого возраста и инвалидов);

- предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий регионального масштаба;

- обслуживание государственного долга субъектов РФ; проведение выборов и референдумов субъектов РФ;

- предоставление межбюджетных трансфертов другим бюджетам бюджетной системы РФ и иные виды расходов.

Сбалансированность бюджетов субъектов РФ в условиях дефицита бюджетов обеспечивается за счет привлечения поступлений из источников финансирования дефицита бюджетов субъектов РФ, Дефицит бюджетов субъектов РФ может финансироваться за счет поступлений как из внутренних, так и из внешних источников.

В состав поступлений из внутренних источников финансирования дефицита бюджетов субъектов РФ включаются:

- поступления от размещения государственных ценных бумаг субъектов РФ в валюте РФ;

- бюджетные кредиты из других бюджетов бюджетной системы РФ;

- кредиты кредитных организаций и международных финансовых организаций в валюте РФ;

- поступления от продажи акций и иных форм участия в капитале, находящихся в собственности субъектов РФ;

- остатки средств на счетах по учету средств бюджетов субъектов РФ.

К поступлениям из внешних источников финансирования дефицита бюджетов субъектов РФ относятся поступления от размещения государственных ценных бумаг субъектов РФ в иностранной валюте, кредиты иностранных банков в иностранной валюте.

Поступления из источников финансирования дефицита бюджетов субъектов РФ направляются: на исполнение расходных обязательств субъектов РФ. не обеспеченных доходами; погашение долговых обязательств субъектов РФ по государственным ценным бумагам субъектов РФ, полученным бюджетным кредитам из других бюджетов бюджетной системы РФ, привлеченным кредитам кредитных организаций, международных финансовых организаций и иностранных банков; предоставление бюджетных кредитов другим бюджетам бюджетной системы РФ и юридическим лицам.

Местные бюджеты Местный бюджет (бюджет муниципального образования) предназначен для исполнения расходных обязательств соответствующего муниципального образования. Местные бюджеты утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

Доходы местных бюджетов включают налоговые доходы, неналоговые доходы и безвозмездные поступления.

К налоговым доходам местных бюджетов относятся доходы от федеральных налогов, в том числе налогов, предусмотренных специальными налоговыми режимами; от региональных налогов; от местных налогов; от денежных взысканий в виде санкций, при- меняемых по отдельным видам налогов, подлежащих зачислению в местные бюджеты. Зачисление доходов от федеральных и местных налогов осуществляется в соответствии с федеральным законодательством. Кроме того, в местные бюджеты могут поступать доходы от федеральных, региональных и местных налогов, передаваемые органами государственной власти субъектов РФ и органами местного самоуправления муниципальных районов (для бюджетов поселений). Зачисление этих доходов в местные бюджеты осуществляется в соответствии с законами субъектов РФ и муниципальными правовыми актами представительных органов местного самоуправления муниципальных районов.

Пример

В соответствии с БК РФ (ст. 61,61.1,61.2) к федеральным налогам, зачисляемым в местные бюджеты, относятся налог на доходы физических лиц и государственная пошлина, взимаемая по основаниям, отмеченным в указанных статьях Кодекса. К налогам, предусмотренным специальными налоговыми режимами, зачисляемым в местные бюджеты, относятся единый сельскохозяйственный налог и единый налог на вмененный доход для отдельных видов деятельности. Местными налогами, зачисляемыми в местные бюджеты, являются налог на имущество физических лиц и земельный налог.

В составе неналоговых доходов местных бюджетов выделяют:

- доходы от использования имущества, находящегося в муниципальной собственности (от дивидендов по акциям, принадлежащим муниципальным образованиям, и др.);

- доходы от платежей при пользовании природными ресурсами (от платы за негативное воздействие на окружающую среду и др.);

- доходы от оказания платных услуг или компенсации затрат муниципального образования (от доходов, поступающих в порядке возмещения расходов, понесенных в связи с эксплуатацией имущества муниципальных образований, и др.);

- доходы от продажи материальных и нематериальных активов (от реализации конфискованного имущества, обращенного в доходы муниципальных образований, и др.);

- доходы от административных платежей и сборов;

- доходы от штрафных санкций и возмещения ущерба муниципальным образованиям (от штрафов за нарушение лесного законодательства, установленное на лесных участках, находящихся в муниципальной собственности, и др.).

Безвозмездные поступления в местные бюджеты зачисляются из других бюджетов бюджетной системы РФ (бюджетов субъектов РФ, бюджетов муниципальных районов (для бюджетов поселений) и бюджетов поселений (для бюджетов муниципальных районов)), а также от физических и юридических лиц. Безвозмездные поступления из других бюджетов предоставляются в формах дотаций, субсидий, субвенций и иных межбюджетных трансфертов.

Средства, поступившие в местные бюджеты, направляются на реализацию полномочий органов местного самоуправления по вопросам местного значения. Состав расходов местных бюджетов определяется необходимостью удовлетворения потребностей граждан, связанных с их проживанием на территории данного муниципального образования.

За счет средств местных бюджетов финансируются:

- деятельность органов местного самоуправления;

- содержание муниципального жилого фонда, благоустройство и озеленение территории муниципального образования и иные мероприятия в области жилищно-коммунального хозяйства;

- муниципальное дорожное строительство и содержание дорог местного значения;

- организация транспортного обслуживания населения в пределах муниципальных образований;

- оказание муниципальными учреждениями социальной сферы муниципальных услуг;

- предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий местного масштаба;

- обслуживание муниципального долга; проведение муниципальных выборов и местных референдумов и другие виды расходов.

Составление местных бюджетов с дефицитом предполагает необходимость изыскания поступлений из источников финансирования дефицита местных бюджетов. В отличие от федерального бюджета и бюджетов субъектов РФ дефицит местных бюджетов может финансироваться только за счет внутренних источников.

К поступлениям из внутренних источников финансирования дефицита местного бюджета относятся: поступления от размещения муниципальных ценных бумаг в валюте РФ; бюджетные кредиты из других бюджетов бюджетной системы РФ; кредиты кредитных организаций в валюте РФ; поступления от продажи акций и иных форм участия в капитале, находящихся в собственности муниципальных образований; остатки средств на счетах по учету средств местных бюджетов.

За счет поступлений из источников финансирования дефицита местных бюджетов осуществляется исполнение расходных обязательств муниципальных образований, не обеспеченных доходами; погашение долговых обязательств муниципальных образований по муниципальным ценным бумагам, полученным бюджетным кредитам из других бюджетов бюджетной системы РФ, привлеченным кредитам кредитных организаций; предоставление бюджетных кредитов другим бюджетам бюджетной системы РФ и юридическим лицам.