2015-04-08

2015-04-08 5393

5393Основы организации Организационную основу муниципальных финансов составляет п

муниципальных территориальная структура местного самоуправления. Принад-

финансов лежность финансовых ресурсов органам местного самоуправле-

ния — один из признаков муниципальных финансов. Организация муниципальных финансов «привязана» к муниципальным образованиям, в границах которых осуществляется местное самоуправление.

|

Международный опыт свидетельствует о многообразии подходов к территориальной организации местного самоуправления, которая не всегда соответствует административно-территориальному устройству государства. В зарубежных государствах формируются различные виды муниципальных образований, отличающиеся по численности населения, полномочиям органов местного самоуправления, характеру взаимоотношений с органами

государственной власти (например, общины в Германии; муниципалитеты и общины в Греции; графства, муниципалитеты, тауншипы, школьные и специальные округа в США; коммуны в Финляндии и др.). Это позволяет различать в составе муниципальных финансов финансы различных муниципальных образований.

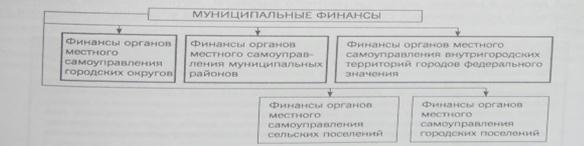

Многообразие видов муниципальных образований в Российской Федерации обуславливает разделение финансов органов местного самоуправления городских и сельских поселений, городских округов, муниципальных районов и внутригородских территорий городов федерального значения.

В соответствии с Федеральным законом от 06.102003 № 131 ФЗ <06 общих принципах организации местного самоуправления в Российской Федерации• (ст. 2) сельское поселение — это один или несколько объединенных общей территорией сельских населенных пункте, в которых осуществляется местное самоуправление; городское поселение — или поселок, в которых осуществляется местное самоуправление, муниципальный район — несколько поселений или поселений и меш- селенных территорий, объединенных общей территорией, в границах которой осуществляется местное самоуправление в целях решения вопросов местного значения меж поселенческого характера; городской округ — городское поселение, которое не входит в состав муниципального района и органы местного самоуправления к осуществляют полномочия по решению вопросов местного значения поселения и вопросов местного значения муниципального района, внутригородская территория города федерального значения — часть территории города федерального значения, в границах которой осуществляется местное самоуправление.

Сложная организация муниципальных образований, отличающая местное самоуправление во многих государствах (Греции, Италии, США, Франции и др.), предполагает разделение муниципальных финансов на звенья. Такое же разделение предусматривается в Российской Федерации, где финансы органов местного самоуправления городских округов и муниципальных районов, а также внутригородских территорий городов федерального значения, с одной стороны, и финансы органов местного самоуправления городских и сельских поселений — с другой, образуют два звена муниципальных финансов. Эго обусловливает разграничение полномочий органов местного самоуправления различных муниципальных образований, соответствующее им разделение муниципальных финансовых ресурсов, а также организацию перераспределения средств между муниципальными образованиями разного звена.

Состав муниципальных финансов в Российской Федерации может быть представлен в виде рис. 5.10.

Рис. 5.10. Состав муниципальных финансов в Российской Федерации

Финансы органов местного самоуправления поселений призваны обеспечить реализацию полномочий органов местного самоуправления поселений по решению вопросов местного значения, закрепляемых за поселениями и передаваемых органами местного самоуправления муниципальных районов. За счет финансовых ресурсов органов местного самоуправления муниципальных районов и городских округов обеспечивается решение вопросов местного значения, отнесенных к ведению соответственно муниципальных районов и городских округов, а также реализуются полномочия местного самоуправления, переданные органами местного самоуправления поселений (для муниципальных районов), и государственные полномочия, делегированные органами государственной власти Российской Федерации и субъектов Российской Федерации. Финансы органов местного самоуправления внутригородских территорий городов федерального значения позволяют обеспечить решение вопросов местного значения, отнесенных к их компетенции, а также государственных полномочий, переданных органами государственной власти городов Москвы и Санкт-Петербурга.

При этом не исключается асимметричность положения муниципальных образований одного звена. В Российской Федерации формирование финансовых ресурсов органов местного самоуправления городских округов осуществляется за счет источников, устанавливаемых федеральным законодательством для муниципальных районов и поселений. Финансовое обеспечение полномочий органов местного самоуправления внутригородских территорий городов федерального значения осуществляется за счет источников, определяемых органами государственной власти городов Москвы и Санкт-Петербурга и отличающихся по составу и величине от финансовых ресурсов других муниципальных образований.

В зарубежных государствах существуют примеры муниципальных образований особого статуса, призванных решать отдельные вопросы местного значения и имеющих отличия в организации муниципальных финансов по сравнению с другими муниципальными образованиями (например, специальные округа в Великобритании, Канаде, США).

Разделение государственных и муниципальных финансов продиктовано обособлением органов местного самоуправления от органов государственной власти. В Российской Федерации, как и во многих других государствах, органы местного самоуправления не входят в систему органов государственной власти и самостоятельны в пределах своей компетенции. Это предусматривает разграничение их полномочий, отсутствие ведомственной соподчиненности и гарантию защиты от вмешательства органов государственной власти в решение вопросов местного значения. Муниципальные образования самостоятельно устанавливают структуру и функции органов управления местными финансами.

Состав финансовых полномочий органов местного самоуправления определяется историческими, национально-культурными и политическими факторами. Органы местного самоуправления наделяются правом самостоятельно распоряжаться муниципальным имуществом, формировать местные бюджеты, осуществлять бюджетный процесс на муниципальном уровне. Во многих государствах финансовые полномочия органов местного самоуправления существенно расширены, предусматривая право устанавливать и взимать местные налоги и сборы (в Германии, Италии, США, Финляндии и др.), определять временные границы финансового года в муниципальном образовании (в частности, в США).

В Российской Федерации в соответствии с федеральным законодательством органы местного самоуправления обеспечивают: составление, утверждение, исполнение и контроль за исполнением местных бюджетов.* установление, изменение и отмену местных налогов; владение, пользование и распоряжение имуществом, находящимся в муниципальной собственности; выравнивание бюджетной обеспеченности поселений, входящих в состав муниципального района (полномочия органов местного самоуправления муниципального района).

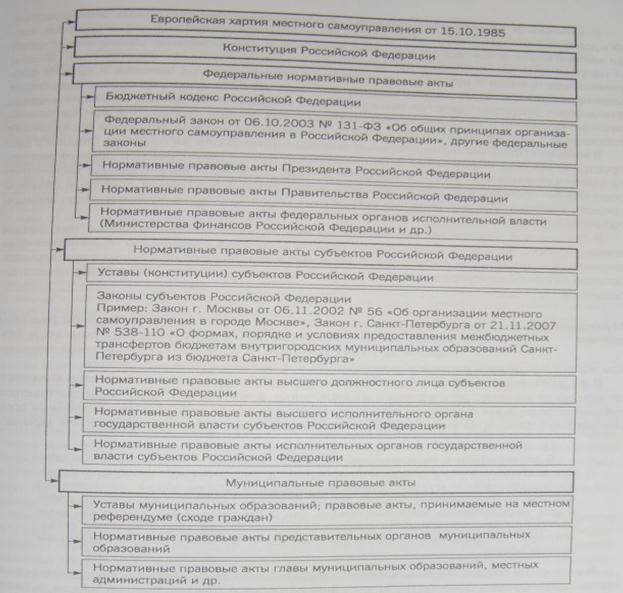

Правовую основу муниципальных финансов составляет комплекс нормативных актов. Особое положение в их составе принадлежит Европейской хартии местного самоуправления от 15.10.1985, являющейся основным международным правовым актом, регулирующим функционирование муниципальных образований в европейских и некоторых других государствах. Признавая местное самоуправление в качестве одного из базовых принципов управления демократическим государством, Хартия определила следующие подходы к организации муниципальных финансов: органы местного самоуправления имеют право получать достаточные собственные финансовые средства, которыми могут свободно распоряжаться при осуществлении своих функций; финансовые средства органов местного самоуправления должны соответствовать предоставленным им полномочиям; часть финансовых ресурсов органов местного самоуправления должна поступать за счет местных налогов и сборов, ставки которых органы местного самоуправления вправе устанавливать в пределах, определенных законом.

Правовое регулирование организации муниципальных финансов осуществляется в конституциях, законодательных и иных нормативных правовых актах. В федеративном государстве — это конституции федерации и субъектов федерации, федеральное законодательство и законодательство субъектов федерации, нормативные правовые акты федеральных органов исполнительной власти и органов исполнительной власти субъектов Федерации. В унитарном государстве — это конституции, законы, нормативные правовые акты исполнительных органов государственной власти. В большинстве случаев конституциями государств закрепляется право граждан на осуществление местного самоуправления, формулируются основные принципы его реализации, в том числе принцип финансовой автономии муниципальных образований.

В федеративных государствах существенная роль в правовом регулировании организации местного самоуправления и его финансового обеспечения принадлежит субъектам федерации. В некоторых государствах (например, США) функционирование местного самоуправления регламентируется исключительно субъектами федерации. Органами государственной власти субъектов федерации принимаются законодательные акты, которые определяют институциональные основы организации муниципальных финансов (территориальные единицы местного самоуправления, полномочия органов местного самоуправления, вопросы местного значения и др.), регулируют вопросы мобилизации и использования муниципальных финансовых ресурсов (введения местных налогов и сборов, формирования местных бюджетов и др.).

Не менее важная роль в правовом регулировании вопросов муниципальных финансов принадлежит муниципальным правовым актам. В их составе — уставы муниципальных образований; иные правовые акты, принимаемые местным референдумом, представительными органами местного самоуправления и местной администрацией (например, решения общин в Германии, местные хартии в США и др.).

Организация муниципальных финансов в Российской Федерации осуществляется в соответствии с Европейской хартией местного самоуправления от 15.10.1985, Конституцией Российской Федерации, Федеральным законом от 06.10.2003 № 131-Ф3 «Об общих принципах организации местного самоуправления в Российской Федерации», Бюджетным кодексом Российской Федерации, нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации, нормативными правовыми актами федеральных органов исполнительной власти, конституциями (уставами) и законами субъектов Российской Федерации, нормативными правовыми актами высшего должностного лица субъектов Российской Федерации и высшего исполнительного органа государственной власти субъектов Российской Федерации, нормативными правовыми антами исполнительных органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами.

Состав нормативных правовых актов, регулирующих организацию муниципальных финансов в Российской Федерации, можно представить в следующем виде (рис. 5.11).

Центральным звеном муниципальных финансов, в котором мобилизуется основная часть финансовых ресурсов муниципальных образований и за счет средств которого обеспечивается реализация полномочий органов местного самоуправления, являются местные бюджеты. Формирование местных бюджетов подчинено необходимости удовлетворения общественных потребностей, связанных с проживанием граждан на территории определенного муниципального образования,

Местные бюджеты являются важнейшим инструментом финансового регулирования социально-экономического развития муниципальных образований. Используя различные формы и методы мобилизации и использования средств местных бюджетов, органы местного самоуправления осуществляют воздействие на объем и структуру накопления и потребления, инвестиционную активность, уровень безработицы, социальную обеспеченность на территории муниципального образования.

Средства местных бюджетов не входят в состав бюджетов органов государственной власти, находятся в муниципальной собственности, утверждаются представительными органами муниципальных образований.

Рис. 5.11. Нормативные правовые акты, регулирующие организацию муниципальных финансов в Российской Федерации

Наряду с местными бюджетами экономическую основу местного самоуправления могут составлять муниципальные внебюджетные фонды, являющиеся самостоятельным звеном Муниципальных финансов.

в отличие от местных бюджетов функционирование муниципальных внебюджетных фондов основано на целевой направленности в формировании финансовых ресурсов, когда мобилизация денежных средств осуществляется с учетом заранее обозначенных целей и направлений их использования (обеспечение природоохранных мероприятий, защиты памятников истории и культуры, осуществление инвестиционных проектов и др.). Их фор мировоззрение предполагает использование отличных от бюджетных методов мобилизации финансовых ресурсов. Средства муниципальных внебюджетных фондов не входят в состав местных бюджетов и государственных внебюджетных фондов, находятся в муниципальной собственности и утверждаются представительными органами муниципальных образований.

В мировой практике муниципальные внебюджетные фонды не получили широкого распространения. Это обусловлено ограниченностью финансовых ресурсов органов местного самоуправления (особенно в условиях их многоуровневой организации), сложностью обеспечения соответствия между объемом закрепляемых источников доходов и объемом средств, необходимых для решения конкретных социально-экономических задач муниципального образования.

В Российской Федерации функционирование муниципальных внебюджетных фондов осуществлялось до 1994 г. Современное федеральное законодательство не допускает формирования муниципальных внебюджетных фондов. Финансовое обеспечение деятельности органов местного самоуправления осуществляется исключительно за счет средств местных бюджетов.

Муниципальные Формирование местных бюджетов осуществляется посредством

доходы мобилизации налоговых доходов, неналоговых доходов и без

возмездных поступлений. В государствах с рыночной экономикой налоговые доходы являются основным видом доходов местных бюджетов.

В федеративных государствах в состав налоговых доходов местных бюджетов включаются доходы от налогов, регулируемых федеральным законодательством, законодательством субъектов федерации, а также муниципальными правовыми актами представительных органов местного самоуправления, и поступающих в местные бюджеты полностью или частично.

Пример

В соответствии с Конституцией Германии в бюджеты общин в полном объеме поступают доходы от поземельного налога, регулируемого федеральным законодательством и муниципальными правовыми актами общин, от отдельных налогов на потребление (налога на развлечения, налога с владельцев собак и др.), определяемых законами земель или муниципальными правовыми актами общин; зачисляется часть доходов от промыслового налога, который регламентируется федеральным законодательством и муниципальными правовыми актами общин,

В унитарных государствах налоговые доходы местных бюджетов включают доходы от налогов, регулируемых законодательными актами органов государственной власти, а также муниципальными правовыми актами и зачисляемых в местные бюджеты полностью либо частично.

Пример

В соответствии с Бюджетным кодексом Республики Беларусь исключительно в местные бюджеты поступают: доходы от земельного налога, подоходного налога с физических лиц и др.. которые регулируются законодательными актами Республики, а также доходы от местных налогов, определяемых законами Республики и нормативными правовыми актами органов местного управления и самоуправления; частично зачисляются доходы от налога на прибыль, налога на добавленную стоимость, которые регулируются законодательными актами Республики.

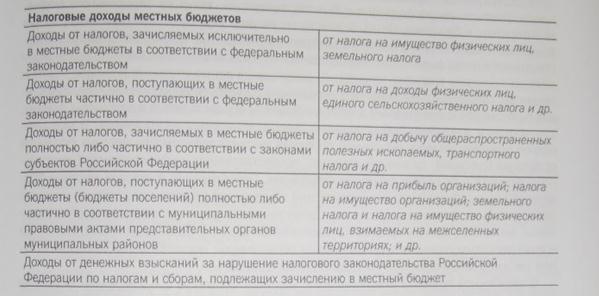

В Российской Федерации налоговые доходы местных бюджетов можно представить в следующем виде (табл. 5.3).

Таблица 5.3

Состав налоговых доходов местных бюджетов

В отличие от федерального бюджета и бюджетов субъектов Российской Федерации налоговые доходы местных бюджетов образуют доходы от налогов, регулируемых федеральным законодательством, в отдельных случаях — законами субъектов Российской Федерации, а также муниципальными правовыми актами представительных органов муниципальных образований. Их зачисление в местные бюджеты осуществляется полностью либо частично. При этом в местные бюджеты низового звена — городских и сельских поселений могут поступать доходы от налогов, регулируемых муниципальными правовыми актами муниципальных районов.

Неналоговые менее значительны в структуре доходов местных бюджетов по сравнению с налоговыми доходами. Основное положение в составе неналоговых доходов занимают доходы от использования муниципальной собственности, которые мобилизуются в местный бюджет в формах платежей из прибыли муниципальных организаций; дивидендов и процентов по финансовым активам, принадлежащим муниципальным образованиям; арендной платы за пользование землей и иными объектами муниципальной собственности. К неналоговым доходам местных бюджетов относятся также доходы от сборов и платежей за услуги, оказываемые органами местного самоуправления, в том числе по регистрации актов, выдаче разрешений, ведению информационных ресурсов и представлению сведений из них. Отдельное положение в составе неналоговых доходов занимают доходы от продажи объектов муниципальной собственности (земли, иных нефинансовых активов и др.), а также поступления от денежных взысканий в формах штрафов и пени

В отличие от зарубежной практики в составе неналоговых доходов местных бюджетов в Российской Федерации не учитываются доходы от продажи акций и иных форм участия муниципальных образований в капитале, а также целевые поступления капитального назначения, предоставляемые организациями и частными лицами на строительство (реконструкцию, модернизацию) муниципальных объектов. Вместе с тем в качестве неналоговых доходов местных бюджетов поступают средства самообложения граждан.

Существенная роль в формировании местных бюджетов принадлежит безвозмездным поступлениям, включающим средства, предоставляемые из других бюджетов; поступления от граждан и организаций, в том числе в формах добровольных пожертвований и дарений.

В федеративных государствах безвозмездные поступления в местные бюджеты могут предоставляться как из бюджетов субъектов федерации, так и из федерального бюджета (например, в Германии, США). В унитарных государствах безвозмездные поступления в местные бюджеты зачисляются из центрального бюджета. Указанные средства предоставляются в целях финансового выравнивания муниципальных образований; реализации местных программ развития территорий; возмещения дополнительных расходов местных бюджетов, связанных с выполнением переданных государственных полномочий. Зачисление безвозмездных поступлений в местные бюджеты осуществляется в различных формах, отличающихся условиями предоставления средств и целевым назначением. В международной практике остается актуальной проблема высокой зависимости местных бюджетов от дотаций (субсидий, субвенций, грантов), предоставляемых из федерального (центрального) бюджета и бюджетов субъектов федерации. Преобладание в доходах местных бюджетов указанных безвозмездных поступлений обусловлено отсутствием у органов местного самоуправления финансовых ресурсов, достаточных для решения вопросов местного значения; активным участием органов государственной власти в реализации инвестиционных и иных программ развития муниципальных образований; масштабностью передачи органам местного самоуправления государственных полномочий.

В зарубежной практике предоставление местным бюджетам средств других бюджетов осуществляется с учетом следующих требований: финансовую поддержку муниципальным образованиям необходимо оказывать преимущественно в форме дотаций общего назначения; целевые поступления должны быть ограничены инвестиционными расходами местных бюджетов; объем финансовой компенсации местным бюджетам не должен быть ниже расходов, необходимых для выполнения переданных государственных полномочий. Указанные требования направлены на укрепление самостоятельности органов местного самоуправления и нередко закрепляются в законодательных актах (например, в Германии. США и др.).

В Российской Федерации в местные бюджеты зачисляются безвозмездные поступления из бюджетов субъектов Российской Федерации, бюджетов муниципальных районов (для бюджетов поселений) и бюджетов поселений (для бюджетов отдельных муниципальных районов), от физических и юридических лиц. Наибольшую долю составляют безвозмездные поступления из других бюджетов, которые предоставляются в формах дотаций, субсидий и субвенций, а также в иных формах, устанавливаемых органами государственной власти.

Муниципальные Сбалансированность местных бюджетов и погашение муници-

поступления пального долга обеспечивается органами местного самоуправ-

ления за счет поступлений из источников финансирования дефицита местных бюджетов, и которым относятся: средства от размещения муниципальных ценных бумаг; кредиты кредитных организаций; бюджетные кредиты; иные средства, при делаемые на заемной основе. В Российской Федерации состав поступлений из источников финансирования дефицита местных бюджетов также включает поступления от продажи акций и иных форм участия в капитале, находящихся в муниципальной собственности. На финансирование дефицита местного бюджета могут быть направлены остатки средств на счетах по учету средств местных бюджетов.

В нормативных правовых актах некоторых государств предусматриваются ограничения на объем или состав поступлений из источников финансирования дефицита местных бюджетов. Например, в соответствии с законодательством Великобритании, Германии, Италии объем средств, привлекаемых на финансовом рынке в форме муниципальных займов и кредитов, не должен превышать объема инвестиционных расходов местных бюджетов. В Российской Федерации федеральным законодательством предусматривается возможность привлечения органами местного самоуправления исключительно внутренних источников финансирования дефицита местных бюджетов (выраженных в валюте Российской Федерации), а также устанавливаются иные ограничения по мобилизации данных поступлений.

За счет поступлений из источников финансирования дефицита местных бюджетов осуществляется: финансирование расходов местных бюджетов, не обеспеченных его доходами; погашение долговых обязательств муниципальных образований; предоставление средств на заемной основе другим бюджетам и организациям.

Муниципальные Использование средств местных бюджетов осуществляется по

расходы средством осуществления расходов. Различают расходы мест-

ных бюджетов, обусловленные решением органами местного самоуправления вопросов местного значения, и расходы, связанные с выполнением переданных государственных полномочий.

В составе первой группы — расходы, связанные с осуществлением местного самоуправления и обеспечением жизнедеятельности муниципальных образований. К ним относятся расходы на содержание органов местного самоуправления, проведение муниципальных выборов и местных референдумов, благоустройство территории муниципального образования, оказание муниципальных услуг социального назначения, строительство и обслуживание муниципального жилого фонда, организацию транспортного обеспечения жителей муниципального образования, обслуживание муниципального долга и др. Они связаны с выполнением полномочий, закрепляемых за органами местного самоуправления законодательно и подлежащих выполнению в обязательном порядке, и полномочий, реализуемых органами местного самоуправления самостоятельно исходя из потребностей муниципального образования. Расходы осуществляются в размере, порядке и формах, устанавливаемых муниципальными правовыми актами органов местного самоуправления, и обеспечиваются за счет общего объема доходов и поступлений из источников финансирования дефицита местных бюджетов без учета безвозмездных поступлений на выполнение передаваемых государственных полномочий.

Расходы второй группы связаны с выполнением полномочий, отнесенных к компетенции органов государственной власти и переданных органам местного самоуправления. В Российской Федерации к этой группе относятся расходы, связанные с деятельностью военных комиссариатов, органов опеки и попечительства, комиссии по делам несовершеннолетних и др. Данные расходы осуществляются в объеме, порядке и формах, определяемых нормативными правовыми актами органов государственной власти, за счет целевых безвозмездных поступлений из федерального (центрального) бюджета или бюджетов субъектов федерации.