2015-04-08

2015-04-08 10655

10655Особое место в финансовой системе любого государства принадлежит государственным и муниципальным финансам.

Государственные и муниципальные финансы — это денежные отношения, возникающие в ходе формирования и использования финансовых ресурсов органов государственной власти и органов местного самоуправления.

Назначение Традиционно необходимость государственных и муниципаль-

государственных ных финансов обуславливается удовлетворением общественных

и муниципальных потребностей в ходе выполнения органами государственной

финансов власти и органами местного самоуправления возложенных

на них полномочий. Государственные и муниципальные финансы обеспечивают исполнение обязательств государства и муниципальных образований в области национальной безопасности, обороноспособности, государственного и муниципального управления, социальной защиты граждан и др. Посредством государственных и муниципальных финансов осуществляется регулирование пропорций распределения финансовых ресурсов между сферами и отраслями деятельности, территориальными образованиями, социальными группами; стимулирование инвестиционных и инновационных процессов. Масштабы государственных и муниципальных финансов свидетельствуют о степени влияния органов государственной власти и органов местного самоуправления на социально-экономическое развитие.

В зарубежной экономической теории назначение государственных и муниципальных финансов связывается с обеспечением функционирования общественного сектора экономики и корректировкой влияния рыночного механизма распределения ресурсов. Государство и муниципальные образования рассматриваются не столько как субъекты власти, воздействующие на участников общественного воспроизводства, сколько как субъекты хозяйствования, осуществляющие производство, распределение и предоставление общественных благ. Государственные и муниципальные финансы направлены на воспроизводство общественных благ, имеющих коллективную форму потребления, при которой; использование блага одним лицом не исключает возможности его потребления другими; увеличение числа потребителей не уменьшает полезности блага; отсутствует право индивида выбирать объем потребления блага; обеспечивается доступность блага всем потребителям без дополнительных затрат. Рыночное производство данных благ является неэффективным. Это обуславливает преобладающую роль государства и муниципальных образований и, соответственно, государственных и муниципальных финансов в обеспечении воспроизводства общественных благ. Масштабы государственных и муниципальных финансов зависят от объема благ, предоставляемых на нерыночной основе, а также уровня участия государства и муниципальных образований в регулировании эффекта от рыночного распределения благ.

Задачи и принципы Организация государственных и муниципальных финансов на* организации целена на создание условий для эффективного и в полном объ-

государственных еме выполнения органами государственной власти и органами

и муниципальных местного самоуправления своих функций. В связи с этим основ-

финансов ными задачами организации государственных и муниципаль-

ных финансов являются: оптимизация пропорций разграничения финансовых ресурсов между органами государственной власти и органами местного самоуправления в соответствии с возложенными на них полномочиями; наделение органов государственной власти и органов местного самоуправления финансовыми правами, позволяющими оказывать активное влияние на социально-экономическое развитие; стимулирование органов государственной власти и органов местного самоуправления к проведению инвестиционных, институциональных, социальных преобразований; повышение ответственности органов государственной власти и органов местного самоуправления за эффективность и результативность управления государственными и муниципальными финансами.

В государствах с развитой рыночной экономикой организация государственных и муниципальных финансов осуществляется в соответствии с принципом самостоятельности органов государственной власти и органов местного самоуправления в управлении государственными и муниципальными финансами в пределах установленных полномочий; принципом гласности и прозрачности, предусматривающим открытость, достоверность и полноту информации о государственных и муниципальных финансовых ресурсах; принципом законности, предполагающим нормативную правовую регламентацию процесса формирования и использования финансовых ресурсов органов государственной власти и органов местного самоуправления; принципом эффективности использования государственных и муниципальных финансовых ресурсов.

Формы организации Формирование и использование финансовых ресурсов органов государственных государственной власти и органов местного самоуправления

и муниципальных осуществляется в форме различных фондов денежных средств:

финансовых ресурсов бюджетов и внебюджетных фондов. Бюджет выступает формой образования и использования финансовых ресурсов органов государственной власти и органов местного самоуправления, направляемых ими на удовлетворение разнообразных потребностей общества. Внебюджетные фонды являются формой образования и использования финансовых ресурсов органов государственной власти и органов местного самоуправления, предусматривающей целевое направление средств на финансирование

определенных потребностей общества.

Образуемые в форме бюджетов и внебюджетных фондов государственные и муниципальные финансовые ресурсы - это доходы, поступления и денежные накопления, находящиеся в распоряжении органов государственной власти и органов местного самоуправления и предназначенные для решения вопросов, отнесенных к их компетенции.

Источниками государственных финансовых ресурсов являются валовой внутренний продукт, поступления от внешнеэкономической деятельности, часть национального богатства (например, доходы от продажи земли, нематериальных активов, конфискованного или бесхозного имущества и т.п.). В случае наступления чрезвычайных обстоятельств (стихийных бедствий, вооруженных конфликтов и военных действий и т.п.), в период экономической нестабильности часть национального богатства может выступать в качестве источника государственных финансовых ресурсов при продаже золотого запаса, валютных резервов и др. В свою очередь источниками муниципальных финансовых ресурсов являются валовой региональный продукт, а также часть национального богатства, находящегося или обращенного в муниципальную собственность.

Государственные Формирование основного объема финансовых ресурсов орга-

и муниципальные нов государственной власти и органов местного самоуправле- доходы ния осуществляется посредством мобилизации государственных

и муниципальных доходов. Они являются материально-вещественным воплощением экономических отношений, возникающих в ходе распределения валового внутреннего продукта, поступлений от внешнеэкономической деятельности и части национального богатства в целях формирования фондов финансовых ресурсов органов государственной власти и органов местного самоуправления.

Государственные и муниципальные доходы представляют собой денежные средства, поступающие в бюджеты органов государственной власти и органов местного самоуправления. а также государственные и муниципальные внебюджетные фонды на безвозмездной и безвозвратной основе.

При этом денежные средства, зачисляемые в бюджеты органов государственной ела- сти и органов местного самоуправления, представляют собой доходы бюджетов; денежные средства, поступающие в государственные и муниципальные внебюджетные фонды, являются доходами этих фондов.

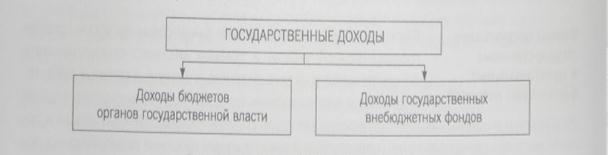

Таким образом, государственные доходы состоят из доходов бюджетов органов государственной власти и доходов государственных внебюджетных фондов, причем доходы бюджетов занимают основное место в составе государственных доходов. Состав государственных доходов представлен на рис. 5.1.

Рис. 5.1. Состав государственных доходов

В свою очередь муниципальные доходы включают доходы бюджетов органов местного самоуправления, а также доходы муниципальных внебюджетных фондов, если их формирование предусматривается законодательством. Состав муниципальных доходов изображен на рис. 5.2.

Рис. 5.2. Состав муниципальных доходов

В Российской Федерации, так же как и во многих других государствах, образование муниципальных внебюджетных фондов запрещается, поэтому муниципальные доходы включают только доходы бюджетов органов местного самоуправления.

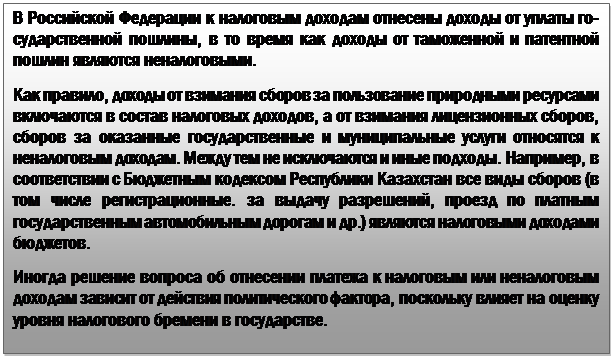

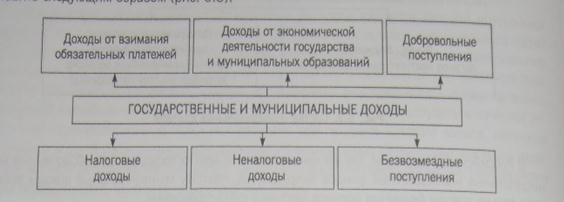

Виды государственных и муниципальных доходов отличаются многообразием. В зависимости от метода мобилизации выделяют: доходы от взимания обязательных платежей, к которым относятся доходы от уплаты налогов, пошлин, лицензионных и иных сборов, взносов на социальное страхование, штрафов и пени и др.; доходы от экономической деятельности государства и муниципальных образований, включающие доходы от использования и продажи государственного и муниципального имущества, оказания государственных и муниципальных услуг на платной основе; добровольные поступления от органов государственной власти и органов местного самоуправления другого уровня, правительств иностранных государств, международных финансовых организаций, а также физических лиц и организаций. Данная группировка доходов рекомендована Международным валютным фондом.

В Российской Федерации и некоторых других государствах используется другая группировка доходов — в зависимости от их экономического содержания. В рамках данной группировки в составе государственных и муниципальных доходов различают: налоговые доходы, к которым относятся доходы от уплаты налогов и денежных взысканий по ним. а также некоторых видов пошлин и сборов; неналоговые доходы, объединяющие наряду с доходами от экономической деятельности государства и муниципальных образований доходы от взимания пошлин, сборов и иных обязательных платежей, не относящихся к налоговым доходам; безвозмездные поступления из других бюджетов, от субъектов международного права, организаций и граждан.

|

С учетом изложенного виды государственных и муниципальных доходов можно представить следующим образом (рис. 5.3).

Рис. 5.3. Виды государственных и муниципальных доходов

Государственные и муниципальные поступления и денежные накопления

включают средства, привлекаемые на условиях возмездной и возвратности в формах займов и кредитов, а также средства от продажи определенных видов государственного и муниципального имущества.

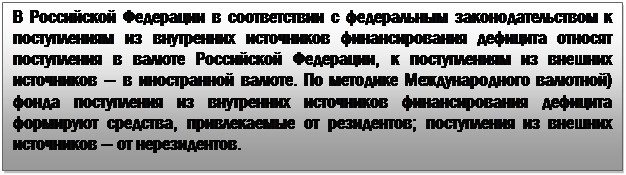

Выделяют поступления из внутренних и внешних источников финансирования дефицита. Критерием данной группировки выступает валюта, в которой осуществляется привлечение средств, или признак президентства кредиторов.

Выделяют поступления из внутренних и внешних источников финансирования дефицита. Критерием данной группировки выступает валюта, в которой осуществляется привлечение средств, или признак президентства кредиторов.

Виды государственных и муниципальных поступлений представлены на рис. 5.4.

Рис. 5.4. Виды государственных и муниципальных поступлений

Поступления из источников финансирования дефицита направляются на обеспечение сбалансированности бюджетов и внебюджетных фондов, а также погашение государственного и муниципального долга.

Денежные накопления органов государственной власти и органов местного самоуправления образуются за счет доходов и поступлений текущего финансового года, не использованных в ходе исполнения бюджетов и внебюджетных фондов и предназначенных для осуществления расходов в последующие периоды. Денежные накопления проявляются в форме остатков средств на счетах бюджетов и внебюджетных фондов на начало финансового года, учитываемых после завершения операций прошедшего года. Остатки средств могут направляться на финансирование временных кассовых разрывов и дефицита бюджетов и внебюджетных фондов, размещаться в долговые обязательства.

Особое положение в составе денежных накоплений принадлежит средствам фондов стабилизационного назначения. Они образуются в целях трансформации в денежный капитал отдельных видов государственных доходов и обеспечивают сбалансированность бюджетов и исполнение государственных обязательств в условиях сокращения доходов в периоды рецессии, неблагоприятного влияния внешнеэкономического (сезонного) фактора. К данным фондам относятся: в Российской Федерации — Резервный фонд, Фонд национального благосостояния, резервные фонды субъектов РФ; в других странах — Национальный фонд Республики Казахстан, Фонд национального благосостояния Кувейта и др.

Их формирование осуществляется за счет доходов, связанных с добычей и экспортом определенных видов природных ресурсов, а также иных доходов, имеющих существенный рост в условиях благоприятной экономической конъюнктуры.

Пример

В Российской Федерации формирование Резервного фонда, Фонда национального благосостояния обеспечивается за счет доходов от налога на добычу полезных ископаемых в виде углеводородного сырья, а также вывозных таможенных пошлин на нефть, газ и товары, выработанные из нефти. Формирование резервных фондов субъектов РФ осуществляется в соответствии с законами этих субъектов Российской Федерации.

В Национальный фонд Республики Казахстан поступают доходы от налогов, уплачиваемых организациями нефтяного сектора (корпоративного подоходного налога, налога на сверхприбыль и др.), а также от приватизации государственного имущества горнодобывающих и обрабатывающих отраслей.

Средства фондов стабилизационного назначения могут размещаться в финансовые активы, предусматриваемые законодательством, в том числе в иностранную валюту, долговые обязательства иностранных государств и международных финансовых организаций, банковские депозиты и др. Это обеспечивает инвестиционный доход от управления средствами фондов. При сокращении государственных доходов, росте бюджетного дефицита и увеличении задолженности органов государственной власти по долговым обязательствам средства фондов направляются в составе источников финансирования дефицита бюджетов на обеспечение их сбалансированности.

Государственные Использование государственных и муниципальных финансовых

и муниципальные ресурсов происходит посредством осуществления государствен-

расходы ных и муниципальных расходов. Они являются материально-ве-

щественным воплощением экономических отношений, возникающих в процессе использования фондов финансовых ресурсов органов государственной власти и органов местного самоуправления в целях удовлетворения общественных потребностей.

Государственные и муниципальные расходы представляют собой денежные средства, направляемые из бюджетов органов государственной власти и органов местного самоуправления, а также государственных и муниципальных внебюджетных фондов в целях осуществления государственных полномочий и решения вопросов местного значения.

Денежные средства, направляемые из бюджетов органов государственной власти и органов местного самоуправления, представляют собой расходы бюджетов; денежные средства, перечисляемые из государственных и муниципальных внебюджетных фондов, являются расходами этих фондов.

Таким образом, государственные расходы состоят из расходов бюджетов органов государственной власти и расходов государственных внебюджетных фондов, при этом основной объем государственных расходов осуществляется за счет средств бюджетов. Состав государственных расходов представлен на рис. 5.5.

Рис. 5.5. Состав государственных расходов

Соответственно, муниципальные расходы включают расходы бюджетов органов местного самоуправления, а также муниципальных внебюджетных фондов, если их формирование предусматривается законодательством. Состав муниципальных расходов изображен на рис. 5.6.

Рис. 5.6. Состав муниципальных расходов

С учетом того, что в Российской Федерации, как и во многих других государствах, не допускается формирования муниципальных внебюджетных фондов, в составе муниципальных расходов выделяются только расходы бюджетов органов местного самоуправления.

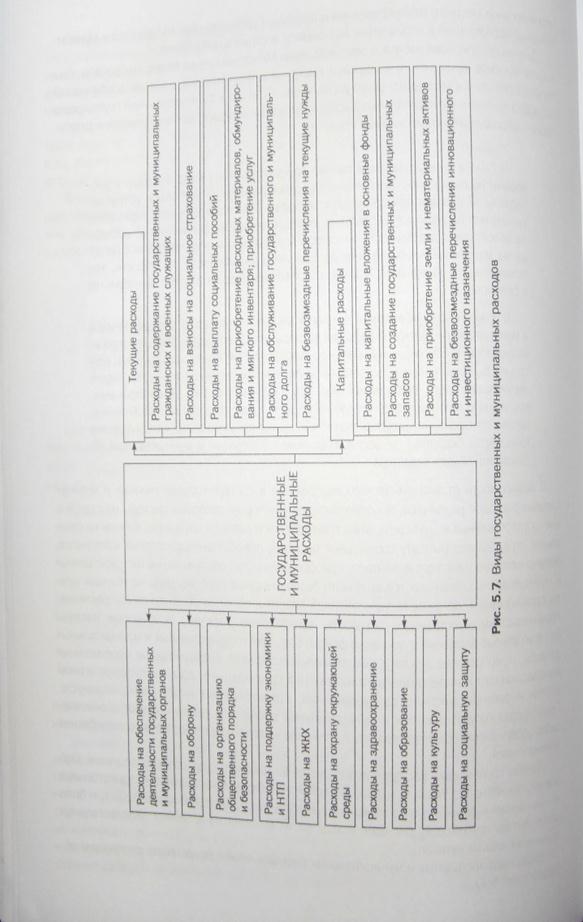

Многообразие видов государственных и муниципальных расходов предусматривает необходимость их группировки. В зависимости от функционального назначения в составе государственных и муниципальных расходов различают расходы на обеспечение деятельности государственных и муниципальных органов, оборону, организацию общественного порядка и безопасности, поддержку экономики и научно-технического прогресса, жилищ- но-коммунальное хозяйство, охрану окружающей среды, здравоохранение, образование, культуру и социальную защиту. Таким образом, функциональный состав отражает распределение расходов по основным направлениям деятельности органов государственной власти и органов местного самоуправления и позволяет раскрыть роль государства и муниципальных образований в управлении экономикой и социальной сферой.

Данная группировка расходов рекомендована Международным валютным фондом. Она нашла широкое применение в мировой практике и формируется с учетом особенностей государственного и муниципального управления. Отличия в функциональной группировке государственных и муниципальных расходов в разных государствах проявляются в детализации направлений использования средств.

Пример

В США в функциональном составе государственных расходов наряду с расходами на социальное обеспечение выделяют расходы на выплаты и услуги ветеранам. В Швеции одновременно с расходами на государственное управление указывают расходы на управление государственными финансами и расходы на обеспечение деятельности налоговой службы; кроме того, разделяют расходы на материальное обеспечение по болезни и инвалидности, по старости, при безработице, а также материальное обеспечение семьи и детства, иммигрантов I беженцев.

В Российской Федерации функциональная группировка государственных и муниципальных расходов включает расходы на общегосударственные вопросы, национальную оборону, национальную безопасность и правоохранительную деятельность, национальную экономику, жилищно-коммунальное хозяйство, охрану окружающей среды, образование, культуру и кинематографию, здравоохранение, социальную политику, физическую культуру и спорт, средства массовой информации, обслуживание государственного и муниципального долга, межбюджетные трансферты бюджетам субъектов Российской Федерации и муниципальных образований общего характера.

В зависимости от экономического содержания в составе государственных и муниципальных расходов различают: текущие расходы, к которым относятся расходы на содержание государственных и муниципальных гражданских и военных служащих; взносы на социальное страхование; выплату социальных пособий; приобретение расходных материалов, обмундирования и мягкого инвентаря; приобретение услуг; обслуживание государственных и муниципальных долговых обязательств; безвозмездные перечисления на текущие нужды организациям, органам государственной власти и органам местного самоуправления, правительствам иностранных государств; капитальные расходы, включающие расходы на капитальные вложения в основные фонды; создание государственных и муниципальных запасов; приобретение земли и нематериальных активов; безвозмездные перечисления инновационного и инвестиционного назначения организациям, органам государственной власти и органам местного самоуправления, правительствам иностранных государств. Группировка государственных и муниципальных расходов в зависимости от экономического содержания позволяет отразить их влияние на структуру общественного потребления и накопления.

Данная группировка расходов используется во многих государствах (Белоруссии, Германии. Финляндии, Украине и др.). В Российской Федерации деление государственных и муниципальных расходов на текущие и капитальные осуществлялось до 2005 г. и было заменено на группировку расходов исходя из их влияния на величину государственных и муниципальных активов.

Виды государственных и муниципальных расходов можно представить следующим образом (рис. 5.7).

Рис. 5.7. Виды государственных и муниципальных расходов

Повышение эффективности государств» и муниципальные распадов является одной из задач органов государственной власти и органов местного самоуправления, позволяющей обеспечить рациональное использование государственных и муниципалы*» финансовых ресурсов.